- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:【整理】贾康谈财政加力提效及地方债、房地产税 -- chuchong

这个吹风已经相当直白了。

配合租赁金融市场的改革,以及全国已经梳理好的建筑信息大数据,房地产要翻篇了。

观察者网:房地产税是一个争论已久的问题,您也曾积极参与讨论,您能否谈谈中国房地产税的问题?

贾康:征收房地产税的必要性是多方面考虑的结果。首先,该税种有利于房地产业界形成健康发展的长效机制。房地产税作为房地产开发保有环节的一种税收负担,可以有效遏制炒房行为。

房地产税的存在相当于房地产市场交易过程中的压舱石。原来肆无忌惮的“炒房团”一定会受到约束,因为“炒房”是要再出手,出不了手,持有环节的负担就需要自己承担。

此外,房地产税的负担也可以为买方市场带来长远效益,将会有越来越多的人根据自身能力,重新考虑购房户型,而不是拼命地争取大户型,因为大户型可能意味着高税收,买中小户型将会更实惠。如果越来越多的人以这样的模式来选房子,其结果是开发商会适应按照市场预期,提供越来越多的中小户型,进而促使土地集约化使用。在土地资源紧缺的情况下,这是一种正面效应。

另外,通过房地产税收,有利于地方政府形成财源建设内洽机制,有效解决地方财源建设问题,从而推动地方政府转变职能,尽心尽力做好公共服务,优化投资环境。这种内生的促进机制,值得在制度建设层面进行更多有益探索。

房地产税在经过一定的发展以后,有可能成为地方税体系里的主力税种,而地方税体系又关联到支持中国以分税制为基础的分级财政制度建设,从而长治久安地匹配中国社会主义市场经济建设。

这个过程的关键在于,从地方到中央要间接调控好以税收为基础的分税制分级财政体系,要正确处理好政府与市场、中央与地方、公权体系与公民体系三大基本经济关系。

地方税的发展要与分级财政体系配套,发挥间接调控效力,保证系统的平稳运行,从而对全局发展做出重要贡献。

房地产税还有利于优化收入分配,越是有经济实力,住大房子、住好房子的人,可能越需要更多地为国库作贡献,通过税收的形式,这不就是我们所说的促进共同富裕的调节机制吗?这种直接税是再分配里面非常重要的一种调节机制,是促进共同富裕不得不考虑的制度建设。

通过房地产税的缴纳,还能有效提升公民纳税意识,激活公民对于地方政府拿了税以后怎么把它用好的关注与追问,这是推动国家法制化、民主化的进程,充分发挥人民群众当家作主的地位,做好公共资源综合配置,创新现代化国家治理制度建设。

当然,现在有人认为这个建设过程障碍重重,但山重水复疑无路,柳暗花明又一村;虽说路途漫漫,但终会共克难关!

专家们是看到美国怎么做,都当先进做法拿来,写一篇文章论证,再不断预判:不是今年就是明年最迟后年……跟预测俄罗斯进攻似的。

靠企业做大做强后的利润上缴,不比从市井小民那里千儿八百的收税强多了?

大平层房子的人不是市井小民

房产税应该对应永久产权吧,现在又不是所有权而是使用权,我们之前已经就这个使用权一次性付款了,现在对使用权再征税,说的通不?

至于打击屯房行为,比较合适的做法或许是在遗产继承那个环节设一道坎,没细想。

热议房产税话题说不定是为了推动永久产权立法啊,这是不是专家们居心叵测贩卖私货啊,是不是我想多了?

由中国法学会财税法学研究会、上海财经大学联合主办,上海财经大学公共经济与管理学院承办的第十八届中国财税法前沿问题高端论坛暨上海财经大学首届“匡时”财税论坛“新时代房地产税立法的理论与实践”研讨会,业内专家学者就房地产税征收依据、制度要素设计、决策机制及改革路径等方面展开讨论。

果然这个事是有分歧的,多次大讨论过的。

主张开征房地产税的学者认为,从国际经验看,不能证明只有土地私有才可以征收房地产税。其次,从我国实践看,1983年利改税的理论依据是国家拥有双重身份和双重职能,可以社会管理者身份和双重职能,可以社会管理者身份向国有企业征收所得税,说明征税和所有权无关。从法理依据看,国有土地使用权是物权中用益物权的一种,有排他性,因此完全可以作为征税标的物。

这三个理由有点儿牵强。

。

最近看了《显微镜下的大明王朝》,我做一下开征房产税的步骤分解。

第一步,推动房产税全国落地。

第二步,引导人民质疑房产税的法律依据与公众接受度。

第三步,政府部门的解释过于牵强,不能平息群众的质疑。

这时候有两个选择,其一是官僚作风不理睬人民的质疑。其二是亲民情怀表示这个税确实有问题考虑不周即日起不征了。

两个做法都将损失政府公信力。

这个时候专家拿出一个最优解——

何不干脆学习国外先进做法永久产权?征税有了法理依据,同时人民也有获得感非常满意,一箭双雕一举两得皆大欢喜?

到了这一步,政府骑虎难下就只能这么干了。

大明人丁丝绢案就是这么玩的。

我所以认定房产税必收,原因是土地财政无以为继,需要有替代。

原则上,房产税并不能直接去房产金融化。所谓的房产税降房价,也不过是朝三暮四的游戏。但是吧,房产税对于存量地产是个巨大杀伤性武器,会通过一系列链条变相的导致金融寻租退出房地产市场。

从定义上就说不通,我们持有房产了吗,我们有所有权吗?土地国有,所有权归国家,我们只是一次性交了70年的租金,那么纳税主体究竟应该是谁?届时公知煽动起来的汹涌民意根本平息不了。

而永久产权意味着什么?

意味着向XX固化、私有制迈进一大步。

车辆的购置税与车船使用税同时存在

无论居住还是出租都是对土地资源的使用,谁用谁负担

那确实可以不征收房产税。

但要是没有,那就只能开征了。

都是没办法的办法。

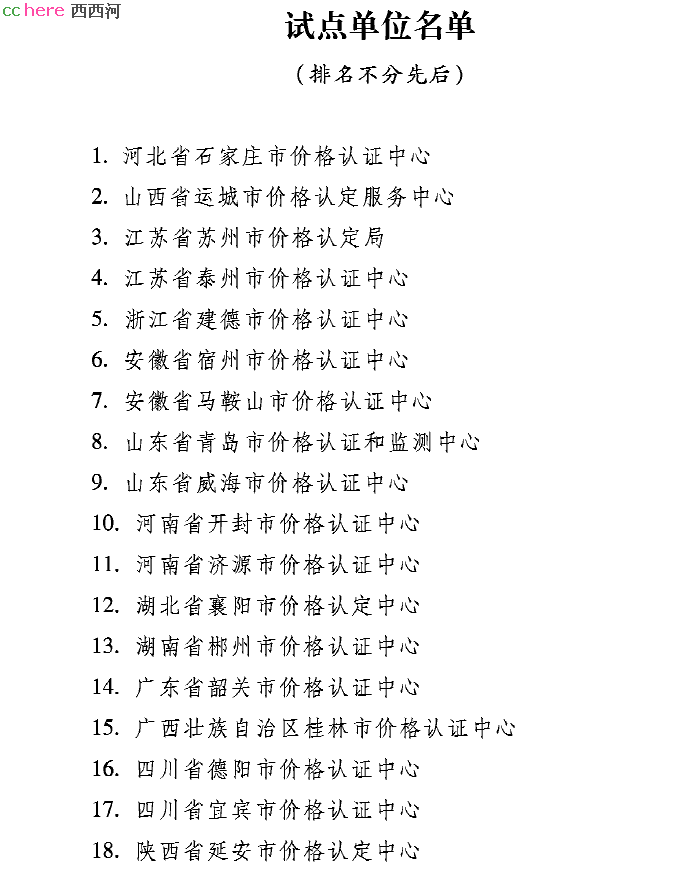

2022年9月,国家发改委价格认定中心发布了关于公布全国第二批涉税房地产价格认定数字化转型试点名单的通知。

加上第一批的8个试点城市:徐州、南通、扬州、清远、南宁、柳州、杭州,第二批有18个城市

2023年2月3号,作为第二批试点城市的开封发布了印发开封市涉税房地产价格认定数字化转型试点工作方案的通知

通知原文可在上述链接中下载,以下为通知内容摘抄

二、主要任务

(一)建立全市涉税房地产价格认定平台。进一步打破部门壁垒,整合开封市发改、税务、住房、资源规划等部门相关数据资源,建立政务数据互联互通、开放共享的对接机制和标准规范,建立全市涉税房地产价格认定平台。全面系统构筑涉税房地产价格动态批量估值和认定算法模型工作新模式,在数字地图上标注每一栋楼、每一套房的信息,建立每套权属登记信息、房屋空间位置、地址、建筑面积、套内面积、建成年代、建筑结构等,标注坐标,以科学的云计算技术,建立存量房“一房一价”数据库,实现存量房电子评税。

(二)推广全市涉税房地产价格认定工作。全面系统构筑涉税房地产价格动态批量估值和认定算法模型工作新模式,分批分期推广全市涉税房地产价格认定工作,为未来房地产税征收、指导价格公布等做好技术准备。同时,通过房地产地理信息系统,为我市社会综合治理以及后疫情时代基层社区智能化管理提供优质平台。

(四)打造涉税房地产城市模型。通过整合辖区范围内房地产要素数据,利用“数字孪生”技术,以楼幢为单位对全市所有住宅小区,实现房屋信息空间展示,包括地理位置、交通状况、教育医疗配套等信息,搭建起一个全方位、可视化、立体化的信息展示平台,有效解决了价格认定工作现场勘验耗时耗力的难题。同时,对不动产成交量、月均价格、业务办理进度、争议处理数量等业务数据进行实时动态分析,定期生成房地产市场分析报告,实现对房地产市场全流程、全区域、多维度动态监测。

三、进度安排

(一)动员部署阶段(完成时限:2023年2月)

(二)试点推进阶段(完成时限:2023年3月—5月)

(三)阶段性总结阶段(完成时限:2023年10月)

(四)逐步推广阶段(完成时限:持续开展)

附图:清远市可视化的房产数据平台

2023年1月7日,江苏省泰州着力推进涉税房地产价格认定数字化转型试点工作取得新进展。泰州市发展改革委、国家税务总局泰州市税务局联合印发《泰州市涉税房地产价格认定数字化转型试点工作方案》(泰发改发[2023]2号)

该《方案》最具亮点的改革措施是,创新建立“3+1+1”涉税房地产价格认定工作机制,推进涉房税收协同治理,即:构建3大估值体系、升级1个数字化平台、建设1个数据库。

构建3大估值体系,一是构建存量住房计税价格动态批量估值体系,推进存量住房交易“即时申报、即时纳税”;二是构建存量非住房计税价格个案评估(基础评估+报备审核)估值体系,发挥价格认定“定规则、当裁判”职能作用,确保计税价格客观公正;三是构建存量房计税价格争议调处机制,畅通纳税人异议渠道,快速调处存量房计税价格争议,促进征纳和谐。

建设1个数据库,即开发建设涉税房地产价格数据库,采取“数字孪生”技术,通过“可视地图”推进涉税房地产片区划分,按最小片区建立全覆盖、市场化的涉税房地产价格数据库,提升存量房计税价格综合评审、报备审查、争议调处精准度、直观感。

该《方案》还划定了改革试点时间节点和重点任务,以确保2023年底取得改革成效。目前动员部署已全面展开。2023年3-5月为规则制订阶段,重点制订具有根本性、前瞻性、示范性的涉税房地产价格认定规则规范,构建具有泰州特色的涉税房地产价格认定工作机制,夯实试点改革基础。2023年6-9月为试点推进阶段,在泰州主城区(海陵区)先行先试,全面优化数字化平台,试点建设数据库,推进核心功能数字化建设,推进存量房计税价格核定联网联办和不见面服务,让办事群众体验改革成效。2023年10-12月为试点推广阶段,着力推进试点工作“全市全覆盖”,让改革成效惠及全市人民。

网上无论是大部分自媒体,还是正规的财经媒体,基本都对以上进展表示沉默。

我忘记哪看到的一篇分析,说当下的购房者中,70%是首套购房。

这很正常,这证明当下入场的是实实在在的刚需。在中央反复提及有效防范化解重大经济金融风险,守住不发生系统性风险的底线的同时,投资人是理性的,基本没有再贸然去搞炒房的了。

在投资性需求消散之后,房地产就要回归正常消费了。这同时意味着:土地财政收入将锐减。

房产税,其主要目的,就是为了弥补土地财政。

房本是两本,一本房屋所有权证,一本土地使用权证,房屋私有,土地国有。70年使用权针对的是地,和房屋没关系,房屋确实是“永久”产权,当然能坚持70年的房屋恐怕也没几栋,所以永久当然要打问号,但房产税在法理上肯定没问题。