主题:【原创】简析比较香港上市中资股——众人拾柴 -- 老拙

A股的成本高是政府造成的(气愤!),但是不能够将历史成本算作当前股价差的必然理由!

同样的股票,两地差那么多价格,难道大陆股民就应该多花钱?

0939 建设银行

1、市盈率

2006年每股收益0.21元,07年中报每股收益0.15元。

8月24日收盘价5.85元,静态市盈率28倍,中报动态市盈率19.5倍。

评价:平均水平未高估。

2、成长性

2006年每股收益增长-12.5%,净利润增长-1.65%;07年中报每股盈利增长50%,净利润增长48%。

评价:07年扭转净利润下降局面。

3、价值提升

股东大会已通过发行A股。

4、目标价估算

按2008年每股盈利增长20%估算,08年每股业绩约为0.36元。

以20倍市盈率计,12个月目标股价可达7.2元,升幅23%;

未来若A股以5元发行,上市涨100%达到10元,A-H股差价若为20%,则A股上市后的目标价可达8元(相当于07年动态市盈率27倍,08年22倍),升幅37%。

5、PEG指标

PEG=19.5/[(-12.5%+50%)X100/2]=1.04

简评:明显不如中国银行。

0165 光大控股

1、市盈率

2006年每股收益0.5576元,07年中报每股收益1.08元。

8月27日收盘价22.20元,静态市盈率40倍,中报动态市盈率10.3倍。

评价:动态市盈率很低。

2、成长性

2006年每股收益增长195%,净利润增长197%;07年中报每股盈利增长320%,净利润增长325%。

公司2006以来业绩大幅增长,主要得益于内地和香港资本市场的大好形式。

公司持有光大银行21%、光大证券39%的股权。因此,内地06年以来的大牛市极大地提升了公司的投资收益。

另一方面,公司自身在香港的业务也取得了很好的发展。07年中报显示:“本集團上半年營業總額為港幣19.2億元,大幅增長25%,香港業務上半年實現除稅前收入港幣7.02億元,比去年同期增加港幣4.43億元,增長171%; 各項支出總額為港幣2.46億元,費用增長大幅低於收入增長,總成本率25.9%, 比去年同期的32.9%下降7%。”

香港业务主要以下几个部分:

1、直接投资:直接投資部上半年錄得稅前盈利港幣2.26億元,比上年同期增長248%(公司直投通过共同基金投资的中國高速傳動( 原名南京高速齒輪)已於二零零七年七月份在香港主板上市);

2、资产管理:一至六月份,資產管理業務盈利港幣1.59億元,比去年同期增長170%;

3、经济业务。受惠於良好市場氣氛和內地放寬資本流出政策,上半年,經紀業務盈利港幣7,830萬元,比上年同期增長96%;

4、投行业务。一至六月份投資銀行業務盈利港幣1,028萬元,比上年同期增長11.8倍。

5、自营投资。截止二零零七年六月底,集團仍持有約1,200萬股中國移動股份。

评价:由此可见,公司是一家自营与投资共同高速成长的小型投行。它的最大特点,就是可以同时受益于内地和香港资本市场的快速发展。在中国放开居民境外投资、国民投资意识空前高涨的大趋势下,相信内地与香港的资本市场将会引来空前未有的发展,持续发展的时间必定在5-10年。因此,公司业绩的持续高成长是可以预期的。

3、价值提升

光大证券今年上半年完成增资扩股,被评为A类创新型券商,收购天一证券后,经纪业务排名进入前五,已开始启动IPO,预计2008年上市。值得注意的是,光大证券上市后,公司在将获得极大的权益收益,这比回归A股给H股股东带来的收益大得多。

中央汇金已决定入股光大银行,为光大银行未来上市作好基本准备。预计光大银行将在3年内完成上市。

光大集团已经提出,未来要将广大作成一个金融控股集团。我认为,5年之后,我们将看到中国光大、中信这些集团,会象中石化、中铝、中国船舶等产业集团这样开始大规模兼并。中国大企业的大规模兼并,必然会从产业集团扩展到金融集团。这是肯定的趋势。

我们已经看到产业集团大兼并带来的巨大价值提升,我们肯定可以期待今后金融集团大兼并带来的巨大价值提升空间。

今天,光大分成几个公司上市。未来,总有往一起合的那一天,否则就不可能快速做大。

因此,对于光大控股的投资,目标是光大证券上市、光大银行上市、光大金融集团兼并收购。

4、目标价估算

以2007年20倍市盈率计算,目标价43.2元,升幅空间95%。

实际上,如果投资光大控股,基本不要看短期目标价位,至少应该持有到光大证券上市之后再说。

5、PEG指标

PEG=10.3/[(195%+320%)X100/2]=0.04

极低。

简评:[光大控股]是香港市场上的“两地券商概念”,具有很好的长期发展前景,属于“股价涨幅大大落后于业绩涨幅”的股票,完全符合我们的选股标准。现价下可以大胆买入,长期持有。

公司的问题是2006年和07年中期都不分红。

本帖一共被 2 帖 引用 (帖内工具实现)

得来的?

“PEG=19.5/[(195%+320%)X100/2]=0.04”

在中国放开居民境外投资、国民投资意识空前高涨的大趋势下,相信内地与香港的资本市场将会引来空前未有的发展,持续发展的时间必定在5-10年。

黄金十年啊,太好了。

恭喜:你意外获得【西西河通宝】一枚

鲜花已经成功送出。

此次送花为【有效送花赞扬,涨乐善、声望】

第一条是汇金决定向光大银行注入等值不超过200亿元人民币的美元,光大控股的权益将摊薄至约6.23%。光大控股现持有光大银行约21.3%的权益,光大银行的注册资本为82.17亿元。

感觉汇金的注资对于光大控股并不是很大的利好。

第二条是一个旧的路边社消息,摘要如下:

“该人士说,按照汇金的思路,光大集团将分拆为以光大银行为主的光大金融资产与光大实业两部分。汇金在控股光大银行的同时,还可能新成立一个金融控股平台,通过它控股光大银行、光大永明人寿等金融资产。光大实业则由汇金旗下的建银投资入主。不过主业同为金融业的光大控股不会放入金融控股平台这个系列,而极可能放入由建银入主的光大实业。光大控股将仍是光大银行的老股东,但持股比例在重组后肯定会大为缩小。

如果按照这一重组思路,光大控股作为中国唯一的综合经营金融股的概念也会受到影响。1994年,中国光大集团借壳香港明辉有限公司上市,将其改名为中国光大控股有限公司,作为中国光大集团在香港的窗口公司。1997年,光大控股通过收购光大银行20%权益,成为首间收购国内商业银行的香港上市公司。”

如果这条消息属实的话,如果另外成立一个金融控股平台,那对光大控股来说应该是利空了。不知道大家还有没有更明确的消息。

消息来源:

http://finance.sina.com.cn/stock/hkstock/hkstocknews/20070607/10113669843.shtml

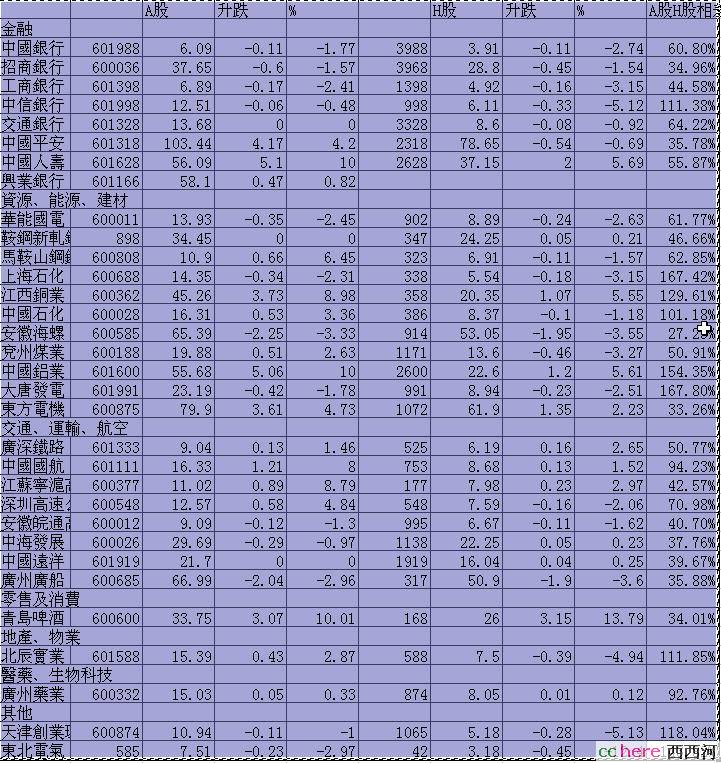

提供一个关注的 AH股对比表格吧

今天 2007-08-28 收盘的

中信泰富市盈比较低,乱七八糟地什么都搞,请大家分析一下吧。

惊喜:所有在本帖先送花者得【通宝】一枚

恭喜:你意外获得【西西河通宝】一枚

谢谢:作者意外获得【西西河通宝】一枚

鲜花已经成功送出。

此次送花为【有效送花赞扬,涨乐善、声望】