主题:国内一直报道欧美通货膨胀严重,那里的普通人现生活到底咋样了? -- yg1993

- 待认可未通过。偏要看

家园 美国的房贷有固定利息和可变利息 很大部分人在升息之前都是10年到30年的固定利息;即使有可变利息,在前5到7年都可以锁定一个低利息,然后再变成可变利息。最近利率飙升,最大的受害者是贷款购房者。对于大部分已购房者,只要不是承担可变利息的房贷,其实没什么直接影响。

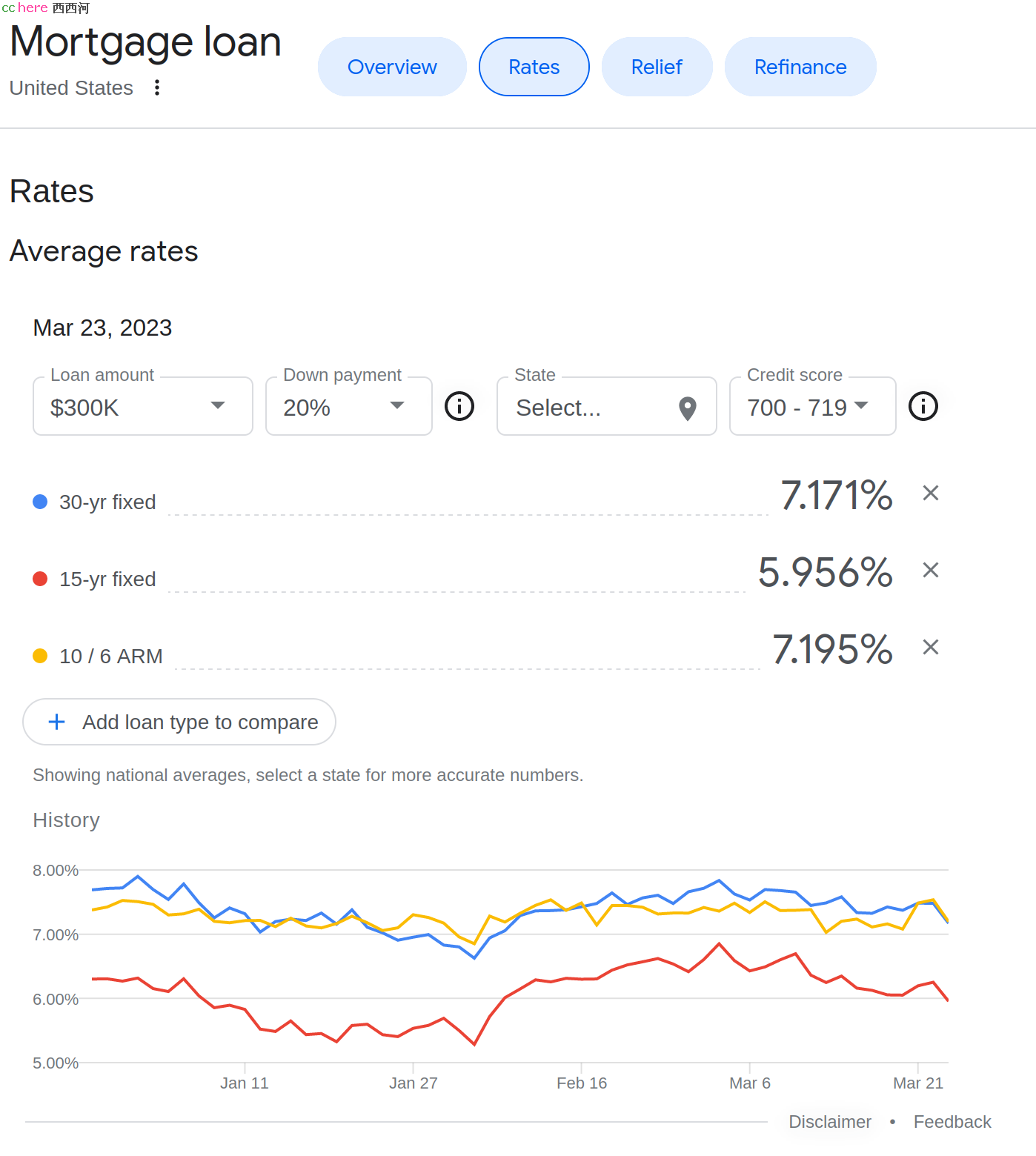

家园 美国房贷早涨上去了吧 见下图

家园 听到过类似消息 同事说的,她亲戚忘记哪个国家了,也是欧洲小国。原来央行利息为负所以实际贷款利息很低(哪怕银行加上自己赚的,最终不到1%),现在他们央行连续加息,月付比一年前翻了几倍。

家园 短期合同加息影响不大 假设贷款额为1,五年本息合计由1.2加息后为1.3,挤一挤每天少抽一包烟就有了。

二十年期就大不同了,二十年本息合计由2变成3,分摊到每个月多出来一大笔钱,要打乱小家庭资金开支计划。

埃森哲将裁员1.9万人。

麦肯锡将裁员约2000人,为其历史上最大规模的裁员。

西方最新的问题是那些如雷贯耳的企业大裁员,不知道是个啥子情况。当年还给这俩投过简历,如今咋这样了呢。

家园 英国房贷合同这么短啊 德国房贷基本上固定利息十年,这时利息最低。更长和更短的合同的利息都高一点。

家园 英国房贷合同好像没有这么短 所谓的2-5年合同是指固定利率的年份。期满后贷款利率就是浮动的,根据市场利率每半年到一年浮动一次。可升可降。实际的整个贷款期限还是10-25年吧。

类似的房贷在欧美很普遍。如果当前利息低,则可以少付利息。如果当前利息高,则固定利息期满后还有希望下调。对于放债者也有利。不会像 SVB 那样搞出三十年贷款利率还不如一年利率高的情况。

房贷如果真的只有2-5年,这和直接付清基本没区别了。除了极少数人能负担,一般人是不会贷款买房的。

家园 英国房贷有个很友善的特点 不知道其他西方国家是否也如此。

房贷总额是与一家银行签订的,还款期通常是20年以上,具体视购房者可支配收入及未来工作年限。贷款利率主要有两种:固定和浮动。

固定利率是银行确认的一个在还款期内不变的利率。还款结束后通常贷款人要共支付至少两倍以上的连本带利。这个固定利率银行通常规定必须在开始后几年内固定。到期后同家银行会推出较低的利率,准许贷款人重新贷款,再次确认还款期。这样看起来比整个贷款期内同一利率要优惠。如果其他银行有较低利率,还可以将房贷合同转移到其他银行。所以基本上所有房贷者都是如此若干年更新一次贷款合同的。以上操作的大背景是银行利率总体缓慢下降,所以房贷利率也能长期下降。但是近年来因为疫情和俄乌战争造成的利率上升,使得很多人包括我自己,如果在上次更新贷款合同的时候未能预见利率上升,即将面临支付远比最初的房贷利率高得多的利率的问题。

还有一种贷款时契约就确认为浮动利率,即还款利率随英格兰银行基准利率浮动,再加上几个点的商业银行利率。采取这个方式比较省心,但人数不会多。

通宝推:胡辣汤,方恨少,家园 和你理解的不完全一样 贷款年限的确不是短期,是长期,比如30年。

如之前所说,利息固定的这个合同是短期的,一般2-5年,极少到10年。

到期后,可以选择再弄一个锁定利息的合同,也可以选择浮动利率。

个人经验是大部分还是选择固定利率居多。

家园 房贷合同一般是25到30年,固定利率期最多5年 固定利率期限一般不会太长,银行也把握不住那么长期的走势。象最近几年美国使劲减息到零,又拼命加息,这么激烈的波动,你固定的长期利率弄错了那就欲仙欲死了。

家园 你说的固定利息是和买房者固定,还是和央行利差固定? 如果是前者,那么买房者确实是稳定的。但是这时候央行的利率风险完全由银行本身来承担,他们把固定十年期的利息弄到最低,是不是风险高了些?要是后者对银行可能比较好理解,反正吃十年息差很划算,再长了怕客户还本金风险(比如房价波动超出预期)。

从我对银行利益考虑像是后者,但是看你的文字更像是前者。