主题:【原创】从雷曼的破产谈起【1】银行的运作模式 -- 定远麾下

家园 【原创】从雷曼的破产谈起【1】银行的运作模式 2008年9月15日,我LD的相机记录下位于纽约第七大道上雷曼兄弟银行的大楼。不知道雷曼的招牌还能在上面挂多久。

守候在大楼门口的记者。

继美国第五大投行Bear Stern被美国联储安排卖给JPMorgan以后,有158年历史的雷曼也轰然倒下,随后美林证券宣布将与Bank of America合并。至此,全美五大投行已去其三。

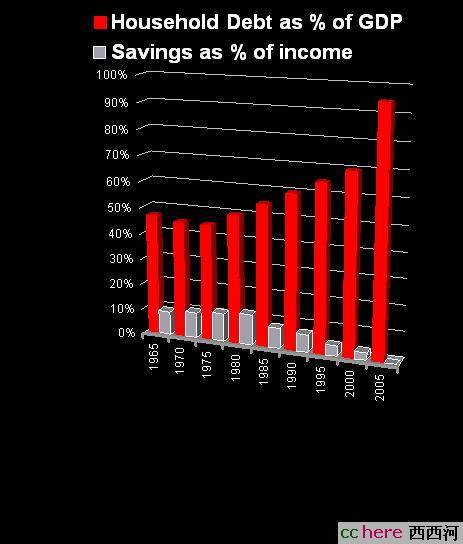

这场金融海啸究其深层的原因,还要从美国的过度消费说起。目前全美国的房贷总共价值为13万亿美元,相当于美国一年的GDP。如果13万亿里面有5%的损失,总额就是6500亿。下面的图里列出了从1965年到2005年里美国的家庭负债额与GDP的比例以及储蓄额占收入的比例。消费的膨胀可以清楚看到。次贷危机与消费膨胀的关系,已有很多相关的文章,在此就不多讲,有兴趣的朋友可以参看子玉兄的大作。

从技术层面讲,就要看看投行的运作模式。

投行与传统的商业银行的运作模式并不相同。美林的中国区经理刘二非曾说,投行就是个资本市场,集中了资本和需要投资者,投行在其中穿针引线,帮助投资人寻找投资机会,也帮助需要融资者寻找合适的资金来源。

刘二非的话说穿了,就是空手套白狼,以投资人的钱套利获得回报。

传统的银行诸如BoA花旗等靠吸引储蓄以获得中长期投资,并将储蓄用于发放贷款和进行套利交易。这种资金来源更加稳定。国内的各大银行的分行长们最重要的任务就是吸纳存款和发放贷款。我所认识的某行的分行长曾在拉存款的时候遇到客户在饭桌上戏言说,一杯酒两百万,你喝多少就我就存多少。这位分行长二话没说,一口气喝下二十杯,客户最后也如约存入四千万。

投行则不然,美国的五大投行,除了高盛本身已多少带点private equity的性质,其余四家全部靠短期的拆借。一般的商业银行的存款利率总的来说低于贷款利率,简单的来看一进一出就有的赚,当然实际情况远比这复杂。而投行的融资依赖于短期拆借利率加上自身的信贷息差(credit spread)。这种融资的方式风险远大于前者。一旦投行自身的交易头寸出现问题,如果市场对其偿还能力的预期降低,银行的信贷息差将被调高,而银行的融资就会出现问题。在目前的信贷危机下,一旦问题严重,息差的攀升就会如同火箭,市场甚至停止与其进行交易,墙倒众人推。无法融资,投行也就做不下去了。熊死蹬就是这样被蹬死了。

幸存的投行们,很多已经意识到了这一点,有的已经着手收购一些零售银行。现在所发生的一切,对于中国的银行业来说,更是个最好的学习机会。即使付出点学费,稚嫩的中国金融业,希望可以少走一些弯路。

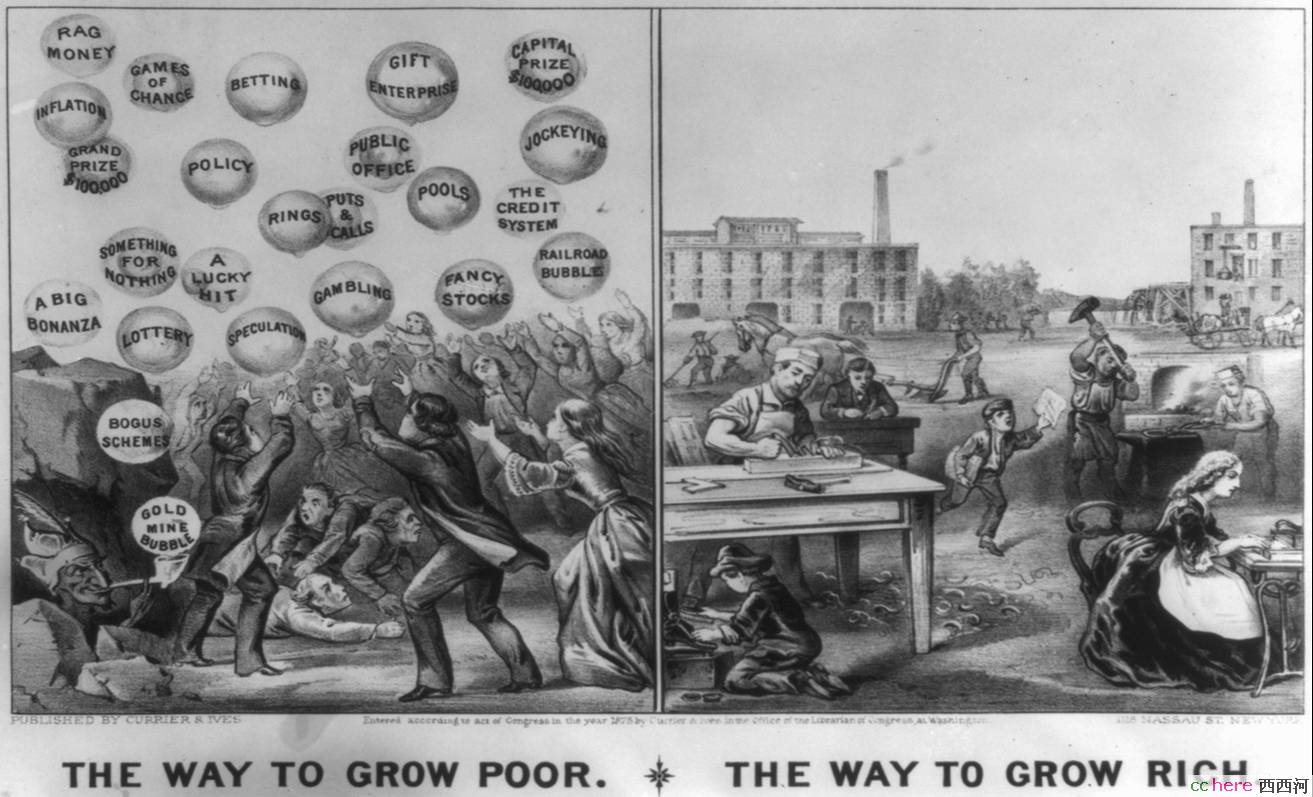

最后的这幅图很有意思。请点大了看。怎样变穷,又怎样边富?很象我们这个年代。

本帖一共被 10 帖 引用 (帖内工具实现)家园 这次的金融危机,什么银行都难靠自己扛住 其实现代金融业就其投资者和雇员占有的价值对其贡献的比率而言,是极为低效率的。商业银行吃利差,投资银行吃信息流动不完善,但问题是。现在的技术条件下,利差和信息不完善绝对没有那么高。因此就以高杠杆来补充,高杠杆必然意味着风险和收益的不对称:承担风险少,获取收益多。

设想以后可以这么解决交易中介问题:就直接以国债为交易中介,货币可以取消,或者货币与国债建立很直接的对应关系。国家也不再非要消灭赤字,实在没有赤字就减税。老百姓也不要有什么让后代人背债的负罪感了。国债-货币只不过是社会共同体提供的一项公共产品罢了。这样,以利差为基础的商业银行可以结束其历史使命了,由于货币的概念的变化,甚至中央银行也需要重新考虑其地位了。当然,财政不能乱花钱,这非常重要。

至于私人投资,应该提高股权融资的比例,而把私人债权融资限制在补充角色。当然从股权到债权不是只有一条分界线,可以有许多不同的过渡层次。

至于资产市场的波动,目前的剧烈波动确实表明必须削弱某些商品的资产性,尤其是房地产。市场应该设计成能够降低在支出和实际消费之间的时间上的不同步,要明确,房地产消费其实不仅是消费房子,而更是消费房子的周围,因此有必要用税收等办法体现出这一点来。

家园 【讨论】投行的business model 可以预料中将来很长的一段时间都会被诟病

可是我奇怪的是

Citigroup 和 UBS 在休整了那么久之后,他们的3Q业绩会如何呢?

家园 花赞。最后的图真不错。文章更好。 家园 好图要花 这个图太传神了,一定要花。

家园 【文摘】德国银行家5亿欧元误汇雷曼 中新网9月20日电 德国复兴信贷银行两名董事和一名高档风险控制经理,因误将逾5亿欧元汇入破产的雷曼兄弟而被停职。据香港《文汇报》报道,他们被传媒称为“德国最蠢银行家”。德国财政部长史坦布律克出席银行监管董事会会议后感叹:“我一辈子都没经历过这样的事。”

汗,这世道,没搞明白什么叫误将5亿欧元汇入。我只是觉得欧洲这片太安静呢,安静地太奇怪呢,还有多少消息没被披露。会不会有更大的黑洞埋在里面,请原谅我那些许恶意的揣度。

家园 定远兄能否解释几个名词? 什么叫头寸?短期拆借具体怎么运作?金融小白预先花谢。

家园 Morgan和Wachovia的合并看来是大势所趋了? 想听听定远兄的看法,这商业银行与投资银行的间隔会越来越模糊, BOA模式会流行起来吗?

记得年初的时候,老兄那张花街留影, 没想到,这2008还真是一片愁云惨淡啊。

家园 不是银行和投行的间隔模糊 商业银行,零售银行和投行的业务还是很分明的,问题是,政府的监管会变得严格起来。

家园 来迟了 谢谢:作者意外获得【西西河通宝】一枚

推荐成功!