主题:【原创】从雷曼的破产谈起【1】银行的运作模式 -- 定远麾下

2008年9月15日,我LD的相机记录下位于纽约第七大道上雷曼兄弟银行的大楼。不知道雷曼的招牌还能在上面挂多久。

守候在大楼门口的记者。

继美国第五大投行Bear Stern被美国联储安排卖给JPMorgan以后,有158年历史的雷曼也轰然倒下,随后美林证券宣布将与Bank of America合并。至此,全美五大投行已去其三。

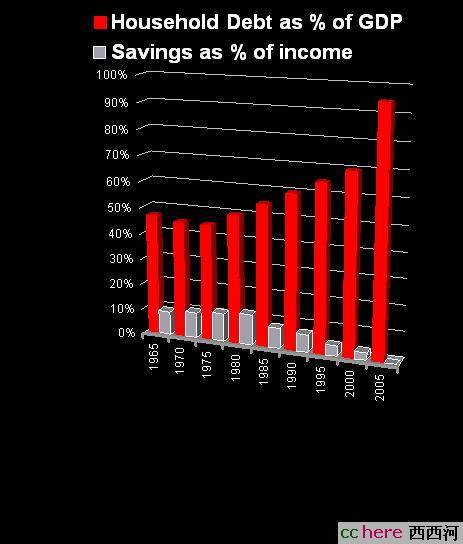

这场金融海啸究其深层的原因,还要从美国的过度消费说起。目前全美国的房贷总共价值为13万亿美元,相当于美国一年的GDP。如果13万亿里面有5%的损失,总额就是6500亿。下面的图里列出了从1965年到2005年里美国的家庭负债额与GDP的比例以及储蓄额占收入的比例。消费的膨胀可以清楚看到。次贷危机与消费膨胀的关系,已有很多相关的文章,在此就不多讲,有兴趣的朋友可以参看子玉兄的大作。

从技术层面讲,就要看看投行的运作模式。

投行与传统的商业银行的运作模式并不相同。美林的中国区经理刘二非曾说,投行就是个资本市场,集中了资本和需要投资者,投行在其中穿针引线,帮助投资人寻找投资机会,也帮助需要融资者寻找合适的资金来源。

刘二非的话说穿了,就是空手套白狼,以投资人的钱套利获得回报。

传统的银行诸如BoA花旗等靠吸引储蓄以获得中长期投资,并将储蓄用于发放贷款和进行套利交易。这种资金来源更加稳定。国内的各大银行的分行长们最重要的任务就是吸纳存款和发放贷款。我所认识的某行的分行长曾在拉存款的时候遇到客户在饭桌上戏言说,一杯酒两百万,你喝多少就我就存多少。这位分行长二话没说,一口气喝下二十杯,客户最后也如约存入四千万。

投行则不然,美国的五大投行,除了高盛本身已多少带点private equity的性质,其余四家全部靠短期的拆借。一般的商业银行的存款利率总的来说低于贷款利率,简单的来看一进一出就有的赚,当然实际情况远比这复杂。而投行的融资依赖于短期拆借利率加上自身的信贷息差(credit spread)。这种融资的方式风险远大于前者。一旦投行自身的交易头寸出现问题,如果市场对其偿还能力的预期降低,银行的信贷息差将被调高,而银行的融资就会出现问题。在目前的信贷危机下,一旦问题严重,息差的攀升就会如同火箭,市场甚至停止与其进行交易,墙倒众人推。无法融资,投行也就做不下去了。熊死蹬就是这样被蹬死了。

幸存的投行们,很多已经意识到了这一点,有的已经着手收购一些零售银行。现在所发生的一切,对于中国的银行业来说,更是个最好的学习机会。即使付出点学费,稚嫩的中国金融业,希望可以少走一些弯路。

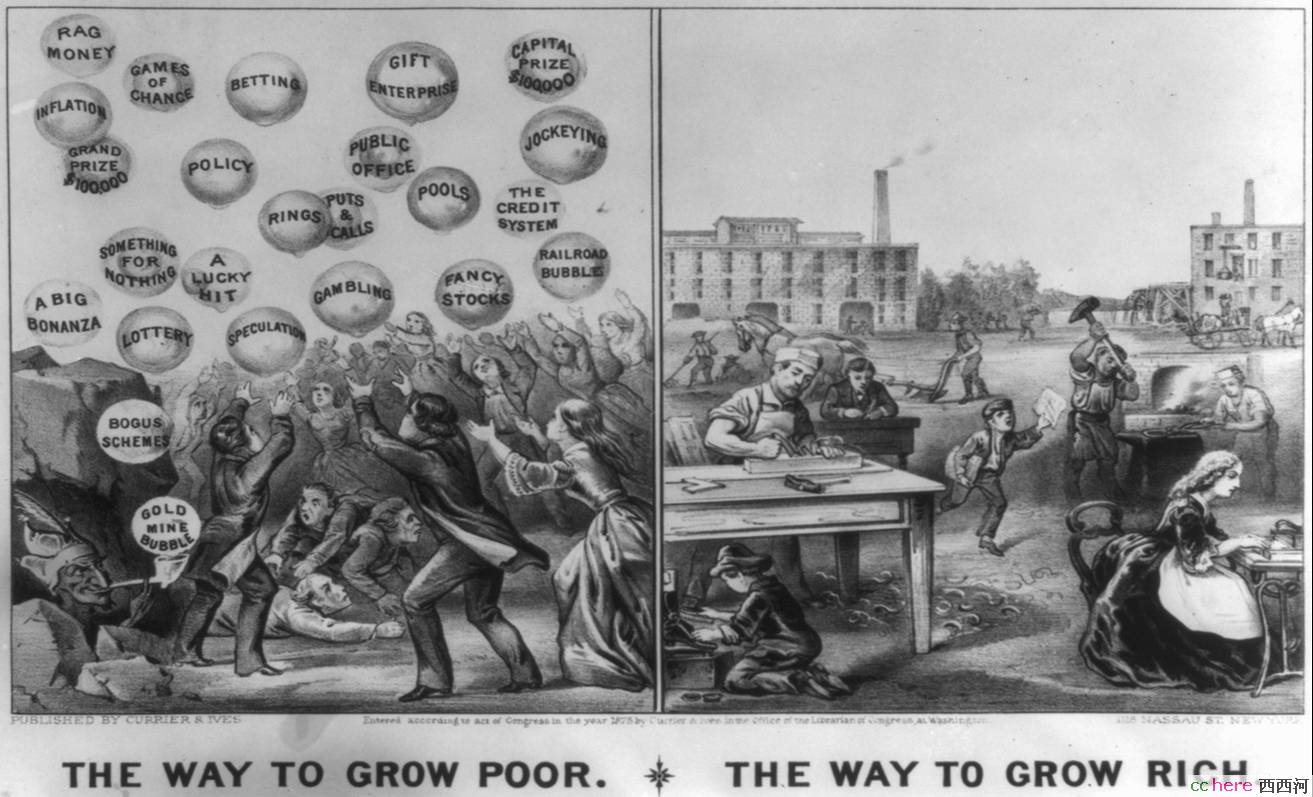

最后的这幅图很有意思。请点大了看。怎样变穷,又怎样边富?很象我们这个年代。

本帖一共被 10 帖 引用 (帖内工具实现)

- 相关回复 上下关系8

🙂【原创】从雷曼的破产谈起【1】银行的运作模式

🙂这次的金融危机,什么银行都难靠自己扛住 2 也要崛起 字1031 2008-10-08 09:02:39

🙂【讨论】投行的business model 1 走到河边 字114 2008-09-28 04:42:16

🙂花赞。最后的图真不错。文章更好。 陈郢客 字0 2008-09-23 06:43:03

🙂好图要花 天行不息 字26 2008-09-22 02:58:56

🙂【文摘】德国银行家5亿欧元误汇雷曼 1 高子山 字437 2008-09-20 04:58:37

🙂这个,我看到的报道银行方面的说法是 1 禅人 字36 2008-09-27 21:54:48

🙂是不是这5亿欧元就算完啦? 于是 字0 2008-09-20 19:21:29