主题:【港股实盘21】第21周——港股继续构筑底部 -- 老拙

家园 【港股实盘21】第21周——港股继续构筑底部 基本面中长线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升,良好的政策支持。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

本周操作:

本周无操作。

持仓情况:

A股持仓

港股持仓

持股情况:

名称 股数 持仓成本 现价(涨幅) 现价的动态市盈率

中信证券 4400 89.77 62.35(-30.5%) 16.8倍(按预测07EPS)

辽宁成大 100 43.20 51.87( 20.0%) 20.0倍(按预测07EPS)

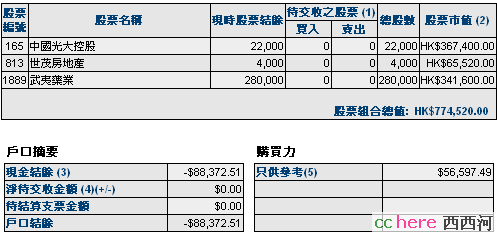

光大控股 22000 24.86 16.70(-32.1%) 7.0倍(按预测07EPS)

武夷药业 280000 1.37 1.22 (-11.0%) 7.0倍(按中报)

世茂地产 4000 23.12 16.38(-21.5%) 11.0倍(按预测07EPS)

注:以上根据交割单已含买入费用。

资产情况:

起始日期:2007年10月1日

起始金额:人民币400000元,港币920000元。折合港币1332000元。

持有现金:人民币711元,港币-88372元。折合港币-87618元

股票市值:人民币元279527元,港币774520元。折合港币1070818元。

组合现值:折合港币983200元。

浮动盈亏:折合港币-348800元 (比上周下降3个百分点)或-26%。

期间沪深300涨幅-16%(5580.81-4702.24),恒指涨幅-14%(27142.47-23305.04)。

大势观察

本周,恒生指数主要受美股的影响下跌,但短期均线开始走平,显示构筑底部的形态,不过也不能排除如果美股继续下跌时跟随破位的可能。H股和红筹的走势强于恒生指数。

我们持有的个股,业绩向好的公开信息开始显露。周末收市后,光大控股发布的增值公告显示,截止2007年12月31日,公司於2007年內「投資重估儲備」及「未實現收益」之實際增長約分別為港幣25億元及港幣3億元(归属与母公司股东)。其中下半年增长21亿港元,相当于每股1.32港元。光大控股上半年实现每股收益1.08港元,光大证券下半年投资收益合每股0.52元。不考虑光大控股下半年香港业务的收入与利润,07年每股盈利已不低于2.6元。特别值得注意的是,公告称以上证券升值的收益还不包括公司对光大银行的股权,也就是说,不包括之前光大控股执行董事对媒体提到的光大银行17亿回拨。那么,公告中提到的“备供销售证券”升值引致约31亿港元收益,应该主要是公司在2007年下半年直投上市的3家公司(这3家公司有2家在香港上市,如果都在A股,收益还要高许多。这个现象也提示我们,在中国内地开展PE直投项目,其收益是非常惊人的。研究机构普遍按美国PE基金30%-40%的年收益率估算,恐怕是低估了中国市场PE直投的回报率)。其中,金风科技势头最猛,上市价大大高于之前研究机构的估价,并在市场大跌中继续上涨。我相信,光大控股的直投项目,不会只有已经上市的这3家公司。这3家公司的上市和良好收益,反映了公司在直投项目上的能力,所以只是公司PE业务的良好开端。考虑到08年光大证券和光大银行上市,公司的投资收益将进一步增长。光大证券还表示,将与集团公司共同收购内地一家信托投资公司,继续扩大内地业务市场,同时要把香港业务继续做大。

武夷药业首次榮登《福布斯》「2008中國潛力企業榜」,也是一个很好的消息。

我相信,随着时间的推移,香港市场上会有越来越多的中资公司发布良好增长的07年财报,这些财报的发布,将与美国公司业绩下降形成鲜明的对照,以提醒全球投资人,发生金融危机和经济衰退的不是中国,而是欧美。

香港市场就是这么怪,象光大控股发布这样的业绩公告,在A股市场就算低估,股价至少在26元以上。也许这就是巴非特当年能在2港元左右买到股息超过10仙的中石油的原因吧。

操作计划

[光大控股]等待光大证券、光大银行上市进程和年报发布,若上涨到20.5元以上减持透支买入的2000股;若下跌到16元以下买入2000股。

[武夷药业]等待年报发布,若上涨到1.32元以上减持透支买入的20000股。

[世茂房地产]若下跌到15元以下买入2000股。

本帖一共被 1 帖 引用 (帖内工具实现)家园 道指暴泻 开盘一小时,跌220点,或1。84%。还没看到特别消息。

家园 165也是一妖股啊 和成大一个类型的,玩的就是心跳@@

家园 美股今日又涨 已连涨三天,涨幅都不小。加币今日对美元也大涨,很可能老美又要减息

家园 165好似要下探新低 从K线图上看,近期165越走越低,KD死叉。近日数据:

日期 開市 最高 最低 收市 成交量

2008-02-26 16.8 16.88 15.8 15.98 10,220,000

2008-02-25 16.84 16.92 16.52 16.60 5,115,000

2008-02-22 16.98 16.98 16.38 16.70 9,340,000

2008-02-21 17.20 17.38 16.88 17.10 10,224,100

2008-02-20 17.60 17.70 16.90 16.90 19,192,000

2008-02-19 16.38 17.42 16.36 17.40 20,756,000

今日放量收近期新低。若真出前期新低,我想抢一把。

家园 惠譽提升光大銀行評級至""D/E"" 惠譽提升光大銀行評級至""D/E""

2008年2月26日 03:14:00 p.m. HKT, XFNA

北京 (XFN-ASIA) - 惠譽評級稱, 已經將光大銀行的評級油原先的""E""提升至""D/E"", 支持評級從""3""提升至""2"", 以反映其財務狀況獲得改善, 及其與政府的密切關繫。 惠譽稱, 中國政府旗下的中央匯金公司在07年11月向光大銀行注資27億美元, 該行的財務狀況已經得到明顯改善。該行將使用上述注資在中國沿海地區增加業務活動, 開發新產品等。 中國政府目前持有光大銀行71%股份。 tsh AFN

家园 光大银行要在国内上市 光大银行为国内IPO聘请三家承销商

大 | 中 | 小2008年02月25日09:24

中国光大银行股份有限公司(China Everbright Bank Co.)上周五宣布,已经聘请了三家当地投资银行作为其在上海证交所挂牌上市之前进行国内首次公开募股(IPO)活动的承销商。

这家中型银行在公告中称,中国国际金融有限公司(China International Capital Corp.)、申银万国证券公司(Shenyin Wanguo Securities Co.)和中国建银投资证券有限责任公司(China Jianyin Investment Securities, 简称:中投证券)将作为该行IPO的承销商。

该公司没有说明计划通过IPO筹资的具体规模,也没有给出IPO的时间。

该公司还表示,已经聘请了关联企业中国光大证券公司(China Everbright Securities Co.)和宏源证券股份有限公司 (Hong Yuan Securities Co. Ltd)作为此次IPO的财务顾问。

中国光大银行此次计划发行的股票规模将占其扩大后股本的10%-20%,之后还将在香港证交所进行上市。

家园 【讨论】读报有感 2月22日央行发表《中国货币政策执行报告》(第四季度)http://www.pbc.gov.cn/detail.asp?col=100&id=2545

通读几遍,有如下体会:(抛砖先)

1。基本面变了。

1)。对宏关经济,第44页,“经济增长可能高位趋稳并适度放缓”;第47页,“也是2003年以来稳健货币政策及稳中适度从紧货币政策的延续和加强,更加明确地向社会释放了未来宏观经济稳定运行风险加大的警示信号和总量政策导向”

2)。关于个人投资,第9页,“第四季度,认为更多储蓄最合算的居民占比为30.2%,比上季度提高4.9个百分点,改变了连续下跌四个季度的态势。”--涨息作用生效。

2。打一批,保一批。第10页 ,“加大对三农、就业、助学、中小企业、自主创新、节能环保等领域的信贷支持,积极扩展中间业务,加强金融产品创新,改进金融服务。中国人民银行和中国银行业监督管理委员会还对商业性房地产信贷政策进行了调整,严格住房消费贷款管理,提高了第二套以上住房贷款的首付款比例和利率水平。”

3。老师选的光大有机会。第11页,“ 此外,光大银行改革取得实质性成果。2007年11月30日,汇金公司向光大银行注资200亿元人民币等值美元,按每股1元的价格持有光大银行200亿股,占其总股本的70.88%。 ” 第49页,“继续推动国家开发银行和光大银行的改制工作”。

4。一个疑问--第34页,“农业生产形势较好,粮食产量稳定增长。”第35页,“工业生产快速增长,企业效益总体良好”

第34页,“出口增速有所放缓”,“下半年顺差增速有所下降,年末顺差出现回落”

第45页,“居民的消费意愿自2006年第四季度起逐季创新低,在2007年第三季度跌至有调查以来的最低点18.3%后,第四季度略有反弹”

光生产,不消费。--有经济危机的味道

对经济和金融,我是门外汉,只读懂这么些。请老师斧正。

本帖一共被 1 帖 引用 (帖内工具实现)家园 世茂股份A出年报了 每股收益 0.14元(RMB), 净利润 0.66亿元,分配预案 10派0.5元(含税)主营业务增长率 -41.3789%, 土地储备 (空白),预收帐款 3.5亿元。

http://bj.house.sina.com.cn/focus/07corp/index.html

世房(0813)要被它托累了。

家园 老师请进,请指教 请问

"165下半年增长21亿港元"和"光大证券下半年投资收益合每股0.52元"的出处是哪里呀?公告里好像没说呀?

如果公布业绩时,真有3.6元/股的收益,股价会不会回到每股40以上呀(不是问仙人的问题,只要从技术上分析下就行了,呵呵, 因为其中有1元是光大银行回拨的一次性的,会不会市场就根本不用它去乘市赢率,只用2.6X14)?恒隆公布业绩(尽管业绩很好)的前后可都还是跌呀?

请老师多指教,谢了先?

- 复 老师请进,请指教

家园 回复 下半年增长21亿港元:

公告中说:扣除各附屬公司之少數股東權益後,估計本集團於2007年內「投資重估儲備」及「未實現收益」之實際增長約分別為港幣25億元及港幣3億元。(註:本集團截至2007年6月30日六個月內之「投資重估儲備」及「未實現收益」增長分別為約港幣6億元及約港幣1億元。)

也就是说,全年增长为(25+3)=28亿,上半年增长为(6+1)=7亿

于是下半年增长为(28-7)=21亿

光大证券下半年投资收益合每股0.52元:

光大证券07年净利润45.3亿元,根据光大控股中期报告,截止07年6月30日光大证券录得净利润24.7亿元。则下半年光大证券净利润为20.6亿元,折合港币约21.42亿元。光大控股持有光大证券股权39.31%。因此,光大控股的投资收益为21.42亿港元X39.31%=8.4亿港元。

光大控股总股本为15.8亿股。所以,光大证券下半年投资收益合每股=8.4亿港元/15.8亿股=0.53港元

昨日中银国际发表研究报告,也认为:其主要来源於公司对中国高速传动(0658-HK)、阳光纸业(2002-HK)及金风科技 (002202-CN),分别持有的3.2%、10.8%和4.4%的权益。对光控维持「优於大市」评级,以及23.5元目标价格。

家园 (ZT)死了都不卖