主题:【港股实盘21】第21周——港股继续构筑底部 -- 老拙

基本面中长线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升,良好的政策支持。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

本周操作:

本周无操作。

持仓情况:

A股持仓

港股持仓

持股情况:

名称 股数 持仓成本 现价(涨幅) 现价的动态市盈率

中信证券 4400 89.77 62.35(-30.5%) 16.8倍(按预测07EPS)

辽宁成大 100 43.20 51.87( 20.0%) 20.0倍(按预测07EPS)

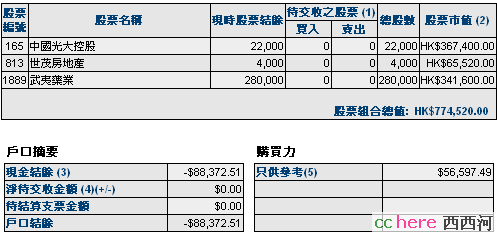

光大控股 22000 24.86 16.70(-32.1%) 7.0倍(按预测07EPS)

武夷药业 280000 1.37 1.22 (-11.0%) 7.0倍(按中报)

世茂地产 4000 23.12 16.38(-21.5%) 11.0倍(按预测07EPS)

注:以上根据交割单已含买入费用。

资产情况:

起始日期:2007年10月1日

起始金额:人民币400000元,港币920000元。折合港币1332000元。

持有现金:人民币711元,港币-88372元。折合港币-87618元

股票市值:人民币元279527元,港币774520元。折合港币1070818元。

组合现值:折合港币983200元。

浮动盈亏:折合港币-348800元 (比上周下降3个百分点)或-26%。

期间沪深300涨幅-16%(5580.81-4702.24),恒指涨幅-14%(27142.47-23305.04)。

大势观察

本周,恒生指数主要受美股的影响下跌,但短期均线开始走平,显示构筑底部的形态,不过也不能排除如果美股继续下跌时跟随破位的可能。H股和红筹的走势强于恒生指数。

我们持有的个股,业绩向好的公开信息开始显露。周末收市后,光大控股发布的增值公告显示,截止2007年12月31日,公司於2007年內「投資重估儲備」及「未實現收益」之實際增長約分別為港幣25億元及港幣3億元(归属与母公司股东)。其中下半年增长21亿港元,相当于每股1.32港元。光大控股上半年实现每股收益1.08港元,光大证券下半年投资收益合每股0.52元。不考虑光大控股下半年香港业务的收入与利润,07年每股盈利已不低于2.6元。特别值得注意的是,公告称以上证券升值的收益还不包括公司对光大银行的股权,也就是说,不包括之前光大控股执行董事对媒体提到的光大银行17亿回拨。那么,公告中提到的“备供销售证券”升值引致约31亿港元收益,应该主要是公司在2007年下半年直投上市的3家公司(这3家公司有2家在香港上市,如果都在A股,收益还要高许多。这个现象也提示我们,在中国内地开展PE直投项目,其收益是非常惊人的。研究机构普遍按美国PE基金30%-40%的年收益率估算,恐怕是低估了中国市场PE直投的回报率)。其中,金风科技势头最猛,上市价大大高于之前研究机构的估价,并在市场大跌中继续上涨。我相信,光大控股的直投项目,不会只有已经上市的这3家公司。这3家公司的上市和良好收益,反映了公司在直投项目上的能力,所以只是公司PE业务的良好开端。考虑到08年光大证券和光大银行上市,公司的投资收益将进一步增长。光大证券还表示,将与集团公司共同收购内地一家信托投资公司,继续扩大内地业务市场,同时要把香港业务继续做大。

武夷药业首次榮登《福布斯》「2008中國潛力企業榜」,也是一个很好的消息。

我相信,随着时间的推移,香港市场上会有越来越多的中资公司发布良好增长的07年财报,这些财报的发布,将与美国公司业绩下降形成鲜明的对照,以提醒全球投资人,发生金融危机和经济衰退的不是中国,而是欧美。

香港市场就是这么怪,象光大控股发布这样的业绩公告,在A股市场就算低估,股价至少在26元以上。也许这就是巴非特当年能在2港元左右买到股息超过10仙的中石油的原因吧。

操作计划

[光大控股]等待光大证券、光大银行上市进程和年报发布,若上涨到20.5元以上减持透支买入的2000股;若下跌到16元以下买入2000股。

[武夷药业]等待年报发布,若上涨到1.32元以上减持透支买入的20000股。

[世茂房地产]若下跌到15元以下买入2000股。

本帖一共被 1 帖 引用 (帖内工具实现)

- 相关回复 上下关系8

🙂【港股实盘21】第21周——港股继续构筑底部

🙂道指暴泻 grass 字53 2008-02-29 07:59:55

🙂可能是VIE 的问题 高野谪客 字114 2008-02-29 13:09:23

🙂165也是一妖股啊 江南听雨 字32 2008-02-26 03:24:48

🙂美股今日又涨 grass 字66 2008-02-26 10:10:42

🙂165好似要下探新低 grass 字492 2008-02-26 05:49:05

🙂惠譽提升光大銀行評級至""D/E"" 江南听雨 字442 2008-02-26 00:04:04

🙂光大银行要在国内上市 道天 字865 2008-02-25 06:28:18