主题:【港股实盘4】第4周——内外资金流入香港 -- 老拙

家园 【港股实盘4】第4周——内外资金流入香港 基本面中长线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升,良好的政策支持。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

本周操作:

周五划出15万元参加[阿里巴巴]申购。加上券商给予的贷款,共以150万元申购。根据报道的情况,超额认购240余倍,实盘可能中3000股左右。

持仓情况:

A股

港股

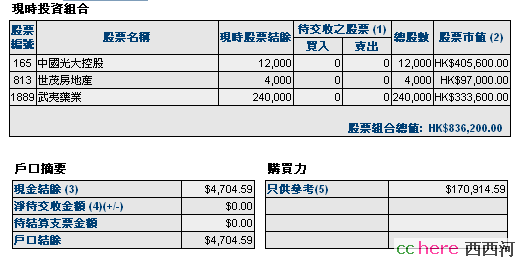

持股情况:

名称 股数 持仓成本 现价(涨幅) 现价的动态市盈率

中信证券 4400 89.77 105.93(18.0%) 35.0倍(按预测07EPS)

光大控股 12000 27.73 33.80(21.9%) 15.6倍(按中报)

武夷药业 240000 1.40 1.39(- 0.7%) 8.0倍(按中报)

世茂地产 4000 24.14 24.25( 0.5%) 18.6倍(按中报)

注:以上根据交割单已含买入费用。

资产情况:

起始日期:2007年10月1日

起始金额:人民币400000元,港币920000元。折合港币1332000元。

持有现金:人民币5015元,港币154804元。折合港币159970元

股票市值:人民币466092元,港币836200元。折合港币1316275元。

组合现值:折合港币1476245元。

浮动盈亏:折合港币144045元 或 10.83%(与上周无变化)

期间沪深300涨幅-3.3%(5580.81-5394.81),恒指涨幅12.02%(27142.47-30405.22)。

大势观察和操作思路

上周,我们预测“港股在国际市场和内地市场同时下跌的双重打压下大幅下跌当无悬念”。结果,港股仅在周一下跌1000点后,连续冲高站上30000点。但是本周恒指的上涨主要靠本地蓝筹股大涨的推动。由此并参考媒体的报道可见,持续流入香港的资金,除了内地资金外,还有大量国际资本流入。资金大量持续快速流入,加上[阿里巴巴]申购的资金需求,推高港币汇率至最高点,甚至迫使香港金管局向市场注入1500亿港币。

资金大量持续流入香港股市,必然封闭其下跌空间,出现每次调整都是最好的买入机会的情况。这种情况,也将迫使我们实盘不得不提高买入价位。

目前,在实盘备选股中,最为看好的依然是[光大控股]。今日,[中国嘉陵]发布公告称,拟通过产权交易中心出让其持有的483.5万股光大银行股权,每股出让价格预计为8元左右。之前,媒体曾经报道,光大银行法人股目前的市场价格为5-6元,看来还在上涨。而[光大控股]持有17.5亿股,目前在[光大控股]帐面上的价值为0。可见光大银行未来重组、上市后,将给[光大控股]带来极大的权益和净资产增长。当然,我们看好[光大控股]并非仅仅因为它具有“题材”,更重要的是因为它能够同时享有香港和内地两大资本市场大发展的利益,从而保证持续的高成长。目前按中报计算16倍的动态市盈率在港股和中资股中均属偏低,且从两地市场三季度情况看下半年业绩应高于上半年,07PE在15倍左右。08年光大证券和光大银行上市将带来很大的价值提升和业绩增长。从中国证监会优先受理光大证券上市申请看,受到良好的政策支持。

当前,[光大控股]的10、20日均线分别位于32、31元,本着在回调中买入的原则,我考虑下周在31元以下逢低分批买入。

欢迎大家就港股实盘的操作思路提出意见和建议。

关键词(Tags): #港股实盘,家园 阿里巴巴暗盤狂飆93%,傳認購20手始穩獲1手 新股王阿里巴巴(1688)料可再締造神話,國際證券交易網站Instinet顯

示,

阿里巴巴的暗盤價爆升92﹒6%至26元,成交300萬股,令其2007年市盈率(

PE)

暴漲至205倍,較同類型股份百度的178倍還要高。

據消息,認購阿里巴巴20手(1萬股)肯定獲得1手(500股);而認購1手的

中籤率

則低於10%。按暗盤價,阿里巴巴的2008年預測市盈率將升至104倍,亦高於百

度的

98倍。

有基金經理表示,雖然打算在阿里巴巴甫上市便即時沽貨獲利,也不認為在股價升幅

1倍下

值得再追入作長線持有,但也不排除其股價在市場氣氛良好下會被進一步「挾高」。不過

有機構

投資者認為,由於市場有可供比較估值的股票,料阿里巴巴的股價不會偏離市場太遠。

另一今天(31日)公開招股的新股,為挾著再生能源發電為賣點的保利協鑫(38

00)

,消息指其國際配售已超額認購5倍。《香港經濟日報》

家园 众安房产值得申购嘛? 《經濟通通訊社30日專訊》眾安房產(0672)董事長兼首席執行官施忠安於記者會表

示,目前集團土儲約540萬平方米,冀未來一年新增土儲為500萬平方米,並以吸納低成本

土地為主。

他預計,截至今年底,將有17萬平方米投資物業竣工,2008年竣工面積預計約44萬

平方米,全部為可銷售物業,其中已預售部分收入為24﹒5億元人民幣,而預計該44萬平方

米面積總市值約42億元人民幣。

他預計,09年竣工面積為63萬平方米,2010年竣工面積則為70萬平方米。

(ir)

家园 现在新股都流行加价 《經濟通通訊社30日專訊》眾安房產(0672)董事長兼首席執行官施忠安於記者會表

示,今年地產發展毛利率達50%,料未來毛利將逐步增加,最少亦維持50%以上,有信心毛

利率維持高水平,主要是由於集團以低價為吸納土儲,土地成本會控制於銷售收入7﹒5%水平

,同時內地地產市場前景佳,杭州地產市場價格仍偏低,相信未來仍有發展空間。

另外,截至今年底,預計未計物業重估及延遞稅項的核心盈利約1800萬元人民幣,計及

投資物業及遞延稅項後,純利約3﹒44億元人民幣,若以核心盈利計算,並按招股上限

6﹒67港元計算,預測市盈率為730﹒5倍,若計及物業重估收益後,以上限價計算,今年

預測市盈率為38﹒2倍。

另外,被問及預測市盈率偏高時,他則未有正面回應。

公司是次公開發售採取回撥機制,若香港公開發售認購額15至50倍,則可供認購股份增

加至全球股份發售30%,若50至100倍,回撥後公開發售部分升至40%,若公開發售申

請份數超額100倍以上,則回撥增至50%。另外,若超額配股權獲全面行使,則將可發售額

外8﹒145億股股份,佔集團原來股份數目15%。(ir)

家园 众安的认购缩短一天 好像国际反应不错哦

最近还有一个保利协鑫,搞清洁能源的,不过07年度预计亏损,><

家园 我在香港的讨论区所见~ 有人说众安PE偏高,按招股价上限为36.5,且在浙江实力和PE不如绿城,前景并不看好,就算认购也是上市即走。

而保利协鑫业务较为吸引,其实已经带动了同行影子股“光大国际”上升。但忧虑的则是,保利协鑫又是荣智健旗下企业拆分上市,而荣生之前中信泰富连着拆分上市的中信1616和大昌行都跌破发行价……亦有人说协鑫是国资,不同于1616和大昌行是港资云云,意见分歧较大。该股的亏损,公告说是由于“一批可转债公允值亏损”,不是太明白啥意思。

这些都是看来的说法,供河里诸位参考了~~~

家园 绿城肯定是好股 不过众安好像是房产,和绿城是不是还是有点区别?

保利的概念好,可是真感觉就是上市圈钱的。。。

家园 献花 老拙辛苦!!!

家园 送花!!! 家园 辛苦 花之,谢之。

家园 关于光大控股的认购权证1408 行权价=0.25x100+35.88=60.88

感觉这只权证的推出就是让大家来炒的。10月16日刚推出,河友们如果有时间每天看盘的话,还是可以炒炒的。

想听听大家的看法。

衍生權證代號: 01408條款

正股: 00165 - 中國光大控股

衍生權證名稱: 光大摩通零十二購

發行商: J.P. Morgan International Derivatives Ltd.

認購∕認沽: 認購

衍生權證形式: 歐式

衍生權證類別: 標準型

一籃子權證: 否

現金∕實物結算: 現金

發行價(首次發行): HKD 0.251

行使價: HKD 35.880

推出日(首次發行): 09-10-2007

上市日期: 16-10-2007

到期日: 28-12-2010

換股比率: 0.010

買賣單位: 20,000

總發行額: 388,000,000

交易貨幣: HKD