主题:【港股实盘3】第3周——山雨欲来我自依旧 -- 老拙

家园 【港股实盘3】第3周——山雨欲来我自依旧 基本面中长线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

本周操作:

[中信证券]在115、116元各卖出100股,在105、104元各买入100股,仍保持满仓,持仓成本由90.20元/股下降到89.77元/股。

[光大控股]在29.85元买入2000股。

[世茂地产]在24.45、23.65元各买入2000股。

持仓情况:

A股

港股

持股情况:

名称 股数 持仓成本 现价(涨幅) 现价的动态市盈率

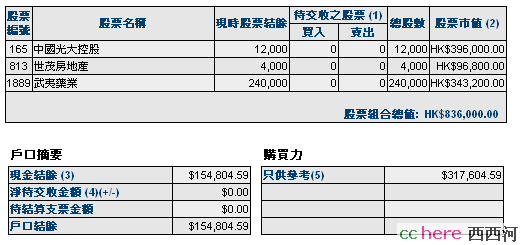

中信证券 4400 89.77 105.93(18.0%) 35.0倍(按预测07EPS)

光大控股 10000 27.73 33.00(19.0%) 15.3倍(按中报)

武夷药业 240000 1.40 1.43( 2.1%) 8.2倍(按中报)

世茂地产 4000 24.14 24.20(0.2%) 18.6倍(按中报)

注:以上根据交割单已含买入费用。

资产情况:

本周全部资金到帐,共收到人民币40万元,港币92万元。以下按100人民币:103港币进行换算。

起始日期:2007年10月1日

起始金额:人民币400000元,港币920000元。折合港币1332000元。

持有现金:人民币5015元,港币154804元。折合港币159970元

股票市值:人民币466092元,港币836000元。折合港币1316075元。

组合现值:折合港币1476045元。

浮动盈亏:折合港币144045元 或 10.81%(比上周上升了3个百分点)

期间沪深300涨幅0.6%(5580.81-5614.06),恒指涨幅8.55%(27142.47-29465.05)。

大势观察和操作思路

上周,我们预测“未来当A股市场、特别是大盘股出现较大调整时,港股也将出现相应的调整”。本周A股市场大盘股已经开始调整,周四港股在“A/H互换”的刺激下高开,但由于大部分机构明白这是根本不可能的事情,在卖盘的压制下,收市时恒指低走,显示后市将继续随A股进行调整。周五,道指成份公司霍尼韦尔、3M、卡特彼勒等公司相继公布利空财报以及油价持续上扬,加重了市场对经济前景的焦虑情绪,美股大幅下挫2.6%。这样,下周港股在国际市场和内地市场同时下跌的双重打压下大幅下跌当无悬念。

这种情况下,“不追高买入”就显示出了它的优点。我想把上周说过的话再重复一遍:

“我们曾经一再强调,不在大跌中卖出好股票;这话反过来讲,就是不在大涨时追高买入。所以,我们依然贯彻‘在下跌中买入’的基本原则,就是在回调到10日均线附近开始买入,并且越跌越买,直到满仓为止。”

现在,我们首先要强调“不在大跌中卖出好股票”。因为,中国经济和上市公司业绩增长依然强劲,香港中资股与A股相比依然价低,内地资金依然会流入香港市场。而且,香港市场越是大幅下跌,内地资金流向香港市场的愿望就会越加强烈。特别应该看到的是,管理层一再推迟“港股直通车”的根本原因就是港股大涨,一旦港股大幅下跌,就有可能放行。万一卖在直通车放行的前夜,就会把肠子都悔青。

其次,我们要坚持“在下跌中买入”的原则,只不过考虑到港股跌幅可能较大,实盘亦接近满仓,因此可以将买入的价位适当下调到20均线下方。由于[光大控股]作为跨内地和香港市场的券商,业绩高增长确定,光大证券即将上市,并且是我们投资目标中上涨最快的个股,因此如果港股大幅调整,我们的主要买入目标是[光大控股],买入价位在29-25元。

目前,实盘剩余现金154800元,加上透支可以买入的总资金为317600元。按从29元开始买入,每下跌1元买入2000股,共计大约可以买入12000股,一直买到24元。从当前股价33元计算,到24元时下跌了27%。

没有想好的是,我们是否还要参加[阿里巴巴]的认购?如果参与认购,我们就只能用券商给予的透支额度买入,在资金使用与调度上是否会出现问题?等等。想听听大家的意见。

欢迎大家就港股实盘的操作思路提出意见和建议。

关键词(Tags): #港股实盘,家园 【文摘】光大控股:受惠资本市场繁荣 目标价50.36元 光大控股:受惠资本市场繁荣 目标价50.36元

中国光大控股(0165)上半年集团股东应占盈利达17.1亿港元,较2006年同期大幅增长3.24倍。这主要得益于香港及大陆资本市场的繁荣,带动公司金融服务业务和联营公司业务大幅增长。集团2007年经营盈利可达16亿港元,而应占光大证券盈利可达20亿港元,全年股东应占净利可达34.32亿港元,较06年增长290%。而2008年在光大证券上市、光大银行重组的带动下,净利有望再度大幅增长100%以上,达到70.92亿港元,每股收益达4.46港元。给予光大控股“买入”评级,按2008年预期每股净资产的四倍定价,12个月目标价为50.36港元。

家园 [世茂股份A]向[世茂房地产0813HK]定向增发 [世茂股份A](以下简称“世茂A”)向[世茂房地产0813HK](以下简称“0813”)定向增发,0813获得12.126亿帐面投资收益,合每股约0.4元。

[世茂A]向0813定向增发近7亿股A股,换得0813的10个商业地产项目。这10个商业地产项目的评估值为101.4亿人民币,扣除债务后的净值为76.66亿元。但是,其帐面资产净值为29.29亿元。

也就是说,0813将实际帐面净值为29.29亿元的资产升值190%,以76.66亿元出售给了[世茂A]。

由于增发后0813持有[世茂A]64.2%,等于0813持有上述10项商业地产的权益从100%减少到64.2%,权益减少35.8%的部分视为“出售”。“出售”上述10项商业地产35.8%权益的收益为12.126亿。这是一项非经常性损益。

另外,[世茂A]以12.05元向0813增发股份,该股今日收盘价为24.8元。

最后,通过定向增发,0813向[世茂A]注入商业地产资产,预测[世茂A]08年净利润将达到3.9亿元,比07年增长7倍;08年每股盈利达到0.3-0.35元,比07年增长200%-250%。

最最后,增发完成后,0813及其关联企业合计持有[世茂A]74%的股权。这时,就可以通过0813增发股份,将[世茂A]剩余的26%流通股换成0813的股份,进而注销[世茂A],由0813承续,使0813实现A股上市。

家园 关于这个票,有个资料,大家看看啊. 许荣茂的地产阴谋

地产阴谋2.O许荣茂跨市场套利财技 new

文章新浪转贴过,后来删除了。

<新财富>和许有无个人恩怨,不重要,但有点可以得出,许荣茂和新恒基的黄俊钦一样,是典型的资本玩家.商战中道德与否似乎也不重要,但要和这样的人为伍,多少要了解些.

特别是做a股世茂的朋友.其估值已经不底了。

如非要做a股地产的话,几个强势央企等都不错,中保招万金(中粮,保利,招商,万科,金地,金融街),排名不分先后.前两天推荐过,调整后又启动了.

家园 如果813真的和世茂A成了一家公司,会怎样? 请教老拙,如果813真的和世茂A成了一家公司,会怎样?

世茂A会涨吗?

看样子今天涨了3%多,813虽然涨了一点,尾市又跌回来了,收盘只涨了0.2%,似乎不被看好啊?

家园 请政委用剩余现金审购--热烈轻阳MM回家! 热烈轻阳MM回家!

昨晚美股反弹,今日A股亦反弹,估计港股也会反弹。所以请请政委用剩余现金审购。

现在就说A股和港股调整已经结束为时尚早,但跌势会因反弹而趋缓,所以我们可以用部分现金审购新股。如果期间下跌到我们的买入价,就用透支款买入。

今日[世茂股份A]股发布定向增发公告,增发后[世茂房地产]持有[世茂股份A]64%,成为控股股东。昨日[世茂房地产]逆市冲高,看来是这个原因。

家园 花老师,问老师和队友好! 几个月来试了好多次,终于从talkcc登上,真要有泪滂沱一下,,想念老师和队友ing...

落了好多功课,一时无从补,零星收集点情报汇报:

1)中石化,我听到的敏感分析是这样:因为国家规定成品油价格最高65元,中石化没有资源,做加工石油为主,油价涨过80它基本赔钱.油价涨,最受益的是中海油,因为它基本是资源,但是它也受制于国家政策;中间收益的是中石油,因为它一半资源,一半是加工成品油。这三只股价关键是油价走势难确定。(自己不是做该行业分析的,都是听来的,可能不准确)。

2)目前国际上几大投行看石油价格到100元,但是高盛高华的分析师看到高点120元,是目前给最高油价的。

3)中信证券前些日子做过调研,最大感觉是管理层比同行强很多:比如,平面管理(他们的员工任何人都可以直接敲董事长的门去反应工作,一个重大提案由各个部门老总加公司副总组成的小组开会讨论,要求当天给与答复),股权激励竞争人才(分析师每个行业前三名都有他们的员工);再就是董事长具有国际投行背景,战略眼光比较具备前瞻性。中信未来,个人觉得短期最大亮点在直投业务,因为直投基本是IPO的前一、二个阶段,中信投行的强大为它奠定相当广泛的资源。中信增资后可以有60亿投入PE业务,梁静给的回报率是125%。目前梁静给的中信目标价150。

没想到能上来,贴子不及格也不是很贴主题,可高兴就两个字,over~ :))