主题:【港股实盘3】第3周——山雨欲来我自依旧 -- 老拙

基本面中长线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

本周操作:

[中信证券]在115、116元各卖出100股,在105、104元各买入100股,仍保持满仓,持仓成本由90.20元/股下降到89.77元/股。

[光大控股]在29.85元买入2000股。

[世茂地产]在24.45、23.65元各买入2000股。

持仓情况:

A股

港股

持股情况:

名称 股数 持仓成本 现价(涨幅) 现价的动态市盈率

中信证券 4400 89.77 105.93(18.0%) 35.0倍(按预测07EPS)

光大控股 10000 27.73 33.00(19.0%) 15.3倍(按中报)

武夷药业 240000 1.40 1.43( 2.1%) 8.2倍(按中报)

世茂地产 4000 24.14 24.20(0.2%) 18.6倍(按中报)

注:以上根据交割单已含买入费用。

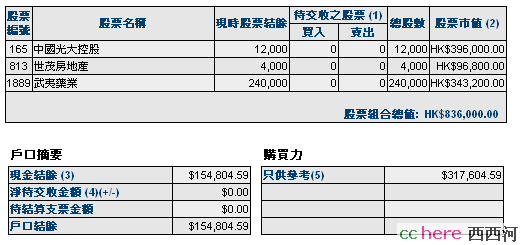

资产情况:

本周全部资金到帐,共收到人民币40万元,港币92万元。以下按100人民币:103港币进行换算。

起始日期:2007年10月1日

起始金额:人民币400000元,港币920000元。折合港币1332000元。

持有现金:人民币5015元,港币154804元。折合港币159970元

股票市值:人民币466092元,港币836000元。折合港币1316075元。

组合现值:折合港币1476045元。

浮动盈亏:折合港币144045元 或 10.81%(比上周上升了3个百分点)

期间沪深300涨幅0.6%(5580.81-5614.06),恒指涨幅8.55%(27142.47-29465.05)。

大势观察和操作思路

上周,我们预测“未来当A股市场、特别是大盘股出现较大调整时,港股也将出现相应的调整”。本周A股市场大盘股已经开始调整,周四港股在“A/H互换”的刺激下高开,但由于大部分机构明白这是根本不可能的事情,在卖盘的压制下,收市时恒指低走,显示后市将继续随A股进行调整。周五,道指成份公司霍尼韦尔、3M、卡特彼勒等公司相继公布利空财报以及油价持续上扬,加重了市场对经济前景的焦虑情绪,美股大幅下挫2.6%。这样,下周港股在国际市场和内地市场同时下跌的双重打压下大幅下跌当无悬念。

这种情况下,“不追高买入”就显示出了它的优点。我想把上周说过的话再重复一遍:

“我们曾经一再强调,不在大跌中卖出好股票;这话反过来讲,就是不在大涨时追高买入。所以,我们依然贯彻‘在下跌中买入’的基本原则,就是在回调到10日均线附近开始买入,并且越跌越买,直到满仓为止。”

现在,我们首先要强调“不在大跌中卖出好股票”。因为,中国经济和上市公司业绩增长依然强劲,香港中资股与A股相比依然价低,内地资金依然会流入香港市场。而且,香港市场越是大幅下跌,内地资金流向香港市场的愿望就会越加强烈。特别应该看到的是,管理层一再推迟“港股直通车”的根本原因就是港股大涨,一旦港股大幅下跌,就有可能放行。万一卖在直通车放行的前夜,就会把肠子都悔青。

其次,我们要坚持“在下跌中买入”的原则,只不过考虑到港股跌幅可能较大,实盘亦接近满仓,因此可以将买入的价位适当下调到20均线下方。由于[光大控股]作为跨内地和香港市场的券商,业绩高增长确定,光大证券即将上市,并且是我们投资目标中上涨最快的个股,因此如果港股大幅调整,我们的主要买入目标是[光大控股],买入价位在29-25元。

目前,实盘剩余现金154800元,加上透支可以买入的总资金为317600元。按从29元开始买入,每下跌1元买入2000股,共计大约可以买入12000股,一直买到24元。从当前股价33元计算,到24元时下跌了27%。

没有想好的是,我们是否还要参加[阿里巴巴]的认购?如果参与认购,我们就只能用券商给予的透支额度买入,在资金使用与调度上是否会出现问题?等等。想听听大家的意见。

欢迎大家就港股实盘的操作思路提出意见和建议。

- 相关回复 上下关系8

🙂【港股实盘3】第3周——山雨欲来我自依旧

🙂【文摘】光大控股:受惠资本市场繁荣 目标价50.36元 1 一直在吹 字519 2007-10-23 19:49:48

🙂[世茂股份A]向[世茂房地产0813HK]定向增发 7 老拙 字981 2007-10-23 06:58:59

🙂关于这个票,有个资料,大家看看啊. 清水 字575 2007-10-24 01:14:30

🙂如果813真的和世茂A成了一家公司,会怎样? lukeice 字154 2007-10-23 09:31:31

🙂如果0813真的和世茂A成了一家公司 老拙 字62 2007-10-23 19:23:12

🙂再请教,是A股当涨,而H股当跌吗? lukeice 字160 2007-10-23 22:56:37

🙂目前[世茂A]还没有转换 2 老拙 字173 2007-10-23 23:26:48