- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:经济学概念探讨2.2 –人民币发行知识的整理 -- 牛义缂

小牛试着整理了基础货币发放的基础知识,希望对初学者能有帮助。如有错误,望能指正,以便小牛及时修改。

注:本系列着重介绍的是原理而非精确的会计知识,因此舍弃了很多不影响大意的因素。另外央行的操作也总是在变,很难描述得精确。特此注明以防误导大家。

----------------------------------------------------------------------------------------------------------------------------

人民币的发行机构只有一个:央行,即中国人民银行。(有人说做假币的也得算,抬杠阿?)一般情况下,央行只和银行系统及部分“其它机构”有往来业务。注:本文指的“其它机构”主要指经济社会中与央行或财政部有直接的帐务往来的非银行机构,包括保险公司、资产管理公司、证券公司、部分国企等,它们一般不是央行支付清算系统CNAPS的直接参与者。

狭义的人民币发行指央行发行纸硬币。而广义的人民币发行就是基础货币(也叫储备货币)的发行,它包含发行的纸硬币和电子基础货币。注:电子基础货币指央行支付清算系统CNAPS的直接参与者(包括银行)存在该系统中的法定准备金和超额准备金。参见前一篇( http://www.ccthere.com/article/2975826 )的结构图。

本文介绍的是广义的人民币发行。

注:央行资产负债表( http://www.pbc.gov.cn/diaochatongji/tongjishuju/gofile.asp?file=2010S04.htm )中的“货币发行”是指纸硬币的发行,而“储备货币”则指全部基础货币。

基础货币将经过银行系统的多次信贷循环创造出更多的存款(即衍生货币),这个过程以后解释。

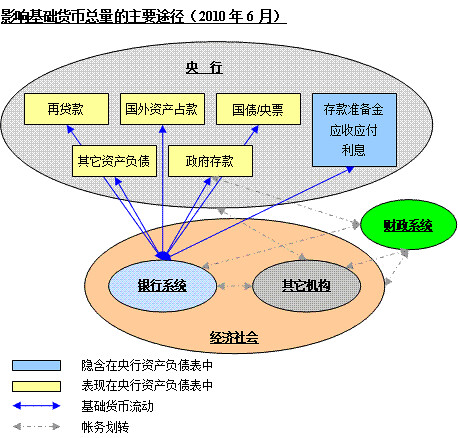

见下图,基础货币发行的过程其实就是基础货币从央行或财政部流入经济社会(也叫作注入流动性),回收就是反向过程(也叫作回收流动性)。基础货币只有进入经济社会才有意义,没进入经济社会前只是印刷切割好的纸或冲压好的金属或支付清算系统中的数字而已。

从帐务上看,基础货币的发放和回收有四种渠道:

A. 央行 <-> 银行系统

B. 央行 <-> 其它机构

C. 财政部 <-> 银行系统

D. 财政部 <-> 其它机构

但由于财政部和“其它机构”的大部分钱或者存在央行中,或者存在银行系统中,对他们来说货币的流转就一定要通过央行和/或银行。

举例来说,财政部发给某国家工程的款项的流转如下:

A. 帐务流转:财政部的账上金额减少->工程公司的账上金额增加

B. 货币的流转:财政部在央行的存款帐户->工程公司在银行系统的存款帐户(实际的过程可没这么简单)

我们可以得出一个小结论,即从货币的流转上看,发放/回收基本上只有一种渠道:

央行 <-> 银行系统 (这也就是图中实线和虚线的区别)

有人马上会说,嗯嗯,“茴字有四种写法”,你讨论这几种渠道有什么意义吗?当然有!四种渠道变成了一种渠道,使我们只需考查“央行 <-> 银行系统”间的基础货币的流转,就可以监控到基础货币的发放/回收;我们只需观察央行的资产负债表就可以获知经济体内的基础货币总量及其变化。

看不到图的点这里: 链接出处

我们逐个来谈当前央行发放/回收基础货币的主要途径:

1.1 再贷款

再贷款简单的说就是银行系统或“其它机构”主动向央行借入基础货币,这就是基础货币发行过程,那么还钱的时候就是基础货币回收了。央行的再贷款是有政策性限额的。

在2002年之前,再贷款是央行最主要的注入基础货币的渠道。但由于2002年以来的出口顺差迅速增长,央行主要的基础货币发放方式被“国外资产(包括外汇储备)占款”取代。当前再贷款的作用已被弱化,主要用来扶助弱势借款机构和救助/接管破产金融机构。

狭义的再贷款就是指信用再贷款和抵押再贷款;广义的再贷款包含的范围就大了。我们列举一下广义再贷款的项目:

1.1.1 信用再贷款:即借款机构凭自身信用没有抵押物就可以向央行借款。这是再贷款中最常见的形式。

1.1.2 抵押再贷款:即借款机构凭抵押物向央行借款。既然有抵押物(有时为债券),当然风险就相对小了。这种形式用得很少,好像央行只对证券公司使用过。

1.1.3 再贴现:即借款机构(主要是银行)把已经贴现的短期票据(主要是承兑汇票)抵押给央行借款,借得的款项等于“票据金额”减去“贷款利息”,票据到期时借款机构向央行按“票据金额”还款。这种方式风险低,央行现多用它来鼓励银行系统给中小企业融资。

1.1.4 最后贷款人:即当金融机构资金严重不足甚至破产时,央行向该机构本身或向接管该破产方的机构提供紧急贷款,以供其支付给社会公众的提款需求。近年来,这种再贷款方式被多次使用。这种贷款是几乎不可能收回的。

1.1.5 专项再贷款:央行为特殊目的注入经济社会的贷款。

1.1.6 央行逆回购:逆回购的过程为央行向银行系统和其它机构借入国债或其它票据(被抵押冻结),贷出基础货币。

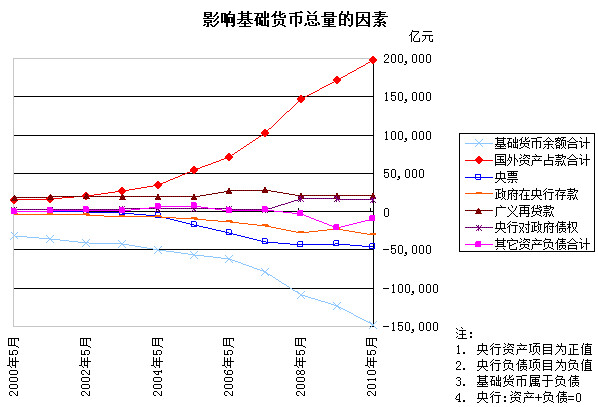

1.2 国外资产占款(包括外汇储备、黄金储备和其它国外资产占款)

当看了下图(数据来源于央行历年的资产负债表)之后,你就会明白这个发放/回收基础货币的途径对于现在的基础货币总量来说有多重要了。

外汇储备、黄金储备和其它国外资产三个项目在央行资产负债表( http://www.pbc.gov.cn/diaochatongji/tongjishuju/gofile.asp?file=2010S04.htm )中列在“国外资产”项目下。肯定有人会感到奇怪,为什么“黄金储备”要放在“国外资产”项目下,何况中国的黄金储备迄今为止大都在国内收购。其实,央行这样做有其道理,这三项资产都是真正具有国外购买力的资产,将来一旦出现大的经济动荡,这些都是央行拥有的“救命”资产。在2010年5月末,“外汇储备”占到“国外资产”的95.1%,“黄金储备”占0.3%,余下的就是“其它国外资产”。

我们举个典型的例子说明通过外汇储备发放基础货币的具体流程:

A. 外国进口商支付外汇给国内出口商的国内银行账户

B. 国内出口商把全部或部分外汇卖给银行,即交换成人民币

C. 央行给银行规定了留存外汇的限额(结售汇头寸限额),所以银行按规定必须把超过限额的部分卖给央行,央行发行基础货币(人民币)购买这些外汇。于是,基础货币进入经济社会,而这些外汇成了外汇储备。

D. 这之后,无论央行拿外汇储备购买国外债券还是直接或间接购买国外资产,都不影响国内的基础货币。注:央行购买的美债仍归在资产负债表的“外汇储备”项目下。

如果社会公众购汇,那么就会发生和上述步骤相反的过程,导致基础货币被央行回收。

央行有时也会和银行系统使用“外汇掉期”来短期回收基础货币。大致过程是,央行用外汇交换银行系统中的人民币,以后(交易到期时)再换回。

黄金储备影响基础货币的过程较简单,大家自己考虑吧。“其它国外资产”央行没有给出明细科目,教科书上的解释是央行在国际金融机构的净头寸,具体对基础货币影响的途径不明。

看不到图的点这里: 链接出处

1.3 对政府债权

央行当前的“对政府债权”现在似乎只有国债一种,即财政部发行的国债。以前好像包括对其它政府部门的债权,至于将来怎么做还是一个未知数(比如央行是否会间接的持有地方政府债券)。从1994年起,不允许央行直接买卖财政部的国债,所以央行买卖国债需要借道银行系统或其它机构。

央行使用这种途径调控基础货币是通过国债现券买断/现券卖断来实现的。现券买断就是发放基础货币的过程,现券卖断相反。

注:央行对于国债的逆回购计入央行资产负债表中的“对存款货币银行的债权”;正回购计入“其它负债”。

另外,央行还持有一种特别国债:为了组建中投,财政部曾经借道银行机构向央行发行过“特别国债”。概括的说,央行买入特别国债,同时卖出部分外汇储备和拥有的汇金公司的全部股权(使汇金成为中投的子公司)。

1.4 央行票据

央行票据(简称央票)实际上就是央行向银行系统和其它机构发行的记息债券。央行发放央票会收回基础货币,央票到期还款时或提前赎回时发放基础货币。

普通央票采用认购方式发放,为了促使各机构认购,往往利息较高。有一种特殊的央票叫做“定向央票”,是为了惩罚违反央行规定的机构而强制向该机构定向发行,往往采取惩罚性的低利息(但会比法定准备金的利息高)。

央票已经成为近年来回收基础货币的主要手段,在一定程度上对冲了国外资产占款发放的基础货币。

1.5 政府存款

政府存款也称作财政存款,即财政部的存款余额。它在数额上等于累计财政收入减去累计财政支出。

财政收入的构成主要有税收收入、国债收入、国有资产收益、收费收入和其它收入。显而易见,我们基本上可以说财政收入来源于经济社会之中(除了借道银行系统向央行卖国债)。财政收入是由各地银行代收的,最终会上缴到央行的财政存款帐户中。这是一个有副作用的过程,完成财政收入的过程就是经济社会中的部分基础货币转移到央行(在财政部支出这些收入之前,暂时不能被经济社会使用)的过程,也就是财政部通过央行回收基础货币的过程。反之,财政支出就是发放基础货币的过程。

在时间上看,财政收入是大致分散平均完成的,而财政支出在每年底会有一个高峰。如果这种变化干扰了央行的货币政策,央行往往要用其它途径(如央票)对冲这种变化。

近年来,央行也会拿出一小部分财政存款,向银行系统招标作为定期存款存放在银行系统中。这种方法可以部分减弱央行的财政存款的副作用。

1.6 其它资产/负债

这个途径包括央行资产负债表下的多个项目的金额变化:其它资产、其它负债、国外负债、自有资金、不计入储备货币的金融性公司存款。

这个途径的变化,必然会引起基础货币流入流出经济社会(除非这种变化发生在央行和财政部之间)。央行没有细化这些科目,我们也无法知道其具体变化了。

注:央行正回购计入其它负债:正回购的过程为央行向银行系统和其它机构贷出国债或其它票据(被冻结),借入基础货币。

1.7 法定存款准备金率

如上一篇的结构图所描述的,基础货币只有4种存在形式:

A. 在社会中以流通中的现金(纸硬币)即M0形式存在

B. 在银行中以库存现金(纸硬币)形式存在

C. 以电子基础货币形式存在于央行支付清算系统中的法定存款准备金部分(银行不能随意支配这部分资金)

D. 以电子基础货币形式存在于央行支付清算系统中的超额存款准备金部分,实际就是银行的富余资金(银行可以随意支配这部分资金)

这四种形式可以相互转换,如:银行库存现金不足,便会以现金形式从央行提取自己的部分超额存款准备金。

法定存款准备金和超额存款准备金虽然存在央行中,但仍计入社会中发行的基础货币。初学者往往很容易理解为什么超额存款准备金记入基础货币(银行可以自由支配),却很难理解为什么央行把法定存款准备金记入基础货币。这一点留给初学者自己动脑筋考虑吧。

央行提高法定存款准备金率,就会冻结更多法定存款准备金,这些资金虽然仍属于基础货币,却暂时不能再被经济社会使用。这个作用等同于央行回收基础货币,虽然基础货币总量没有变化。注:这一点有别于前面谈到的途径。

1.8 超额存款准备金利率

央行要为法定存款准备金和超额存款准备金支付利息。当央行提高超额存款准备金利率时,银行系统就会把更多的资金存为超额存款准备金。其实就是银行系统自行冻结自己的部分资金,当然这个作用等同于央行回收基础货币了。注:也不影响基础货币总量。

央行一般不会大幅调整超额存款准备金利率,所以这种途径一般只能对社会中可用的基础货币量造成很微小的影响。

1.9 应收应付等

这个途径指的是,央行的帐务记录和货币流动不同步造成的对社会中可用的基础货币量的影响。

比如,央行把应回收的款项已计入帐簿,所以央行的资产负债表上的基础货币量也随之发生变化,但是,这些基础货币还没有收回,仍留在经济社会中。

2.0 利息

在央行的资产负债表上,央行的资产项目中的债权项目将收入利息;央行的负债项目中除“货币发行”和“自有资金”项目外,将支出利息。收入的利息和支出的利息间肯定是有差异的,这种差异会造成基础货币的小幅变化。即使这种差异很大,央行也可以用前面提到的途径对冲。

-----------------------------------------------------------------------

中国央行调整基础货币总量有两个宗旨:社会经济需要(内生性)和国家需要(外生型)。

比如,当经济发展旺盛时,往往需要更多的基础货币,反之亦然,这是内生性在起作用。然而,当经济衰落时,国家为了刺激经济复苏或者为了资助濒临破产的机构,又会通过央行主动向经济体注入大量基础货币,这就是外生性在起作用。

央行具有低成本甚至无成本发行无限量的基础货币的能力,不断增长的基础货币就是政府通过央行征收的铸币税。

附央行的资产负债表和注解:

看不到图的点这里: 链接出处

本帖一共被 5 帖 引用 (帖内工具实现)

否则都在新兵版面。

声望和乐善两个都要达到120是申请认证会员的条件,好像还有通宝要有15个。现在越来越不容易了,加油努力吧

才发现 申请认证会员

改为通宝 160了!!!

考虑到大家把银行卡存款叫做“银行电子货币”,为避免混淆,特把本文中的“银行电子货币”改为“电子基础货币”(小牛的起的名)。注:银联系统不是央行支付清算系统。

前一篇的文字/图片会稍后修改。谢谢大家的关注,望发现错误及时通知小牛。

河里终于有帖子系统地论述中国基础货币发行的问题了。一些河友以前对此问题存在的误解甚多,有把央行货币发行简单等同于M0的,也有分不清财政刺激和货币刺激的。这样资料翔实的帖子很有好处。

能再详细解释一下这部分吗?为什么在最近要多次使用这种方式,对央行债务会产生何种影响?

贸易顺差意味着央行必须不断增发货币,是这样吗?这和一般情况下的增发有什么区别?

非常感谢你的文章。

http://pbcti.cn/main/show.php?id=45021

对基础货币,最最重要的是总量控制。对基础货币的影响,个人理解央行的不良贷款本身不是大问题,一来可以用其它途径对冲,二来可以靠通货膨胀慢慢消化。至于对存款(衍生货币)的影响以后再谈。

贸易顺差的确意味着增发基础货币(形成外汇储备占款),除非用其它方式(比如央票)对冲。

这种增发方式和其它增发方式比有很多区别,比如说利息的区别、发起方不同、占比不同、接收者不同等。建议您可以多找些外汇占款的文章来看。

以上谈的是对基础货币的影响。可能不是您指的“货币”。

“货币”这个词用得较杂。有时指基础货币,有时指M0,有时指M2,有时指具有购买力的“钱”的总和...以后慢慢谈

这个就是暂时冻结吧?最终还是会回到基础货币上吗?这一冻结过程中的利息算是谁付呢?如果是央行,不就等于是国家付账吗?

另外这个再贷款好象就是央行冲掉坏帐?这样不就等于全民买单吗?对坏账单位没有什么样的惩罚吗?

非常感谢。

央票回收流动性是暂时性冻结,还是会回到基础货币。但可以采用滚动性回收的方式。利息由央行支出。但是利息不是问题,因为:

1.有的其它途径(比如再贷款)的利息是央行的收入,可以抵掉部分利息支出。

2.即使仍有利息的净支出余额,如果数目小就不是问题,即使数目大可以用其它方式(如央票)滚动回收。

我上次说了,对基础货币而言,最重要的是总量,其它的都没有总量重要。这个总量不完全受央行控制,其它的基础货币问题央行应该都有办法处理。

再贷款中的“最后贷款人”项目可以认为是冲掉坏账或暂时承担坏账(然后追索)的方法。如果不这样做,损失就会由破产机构的债权人(包括储户)承担,如果这样处理,损失就会由社会存款和现金的持有人承担。

This method helps to reduce "currency outstanding", or M0.

It will create an interest expense payable to China's domestic financial institutions, but since USD "foreign reserve holdings" (an asset item on PBOC balance sheet) also have interest income from US agency bonds or treasury bonds, therefore, those interest income can cover the interest expense.

Currently, since USD treasury note rate is too low and 央票 rate could be high, therefore, interest expense might be quite high for interest income to fully cover.

That will result in paper loss on the PBOC income statement.

But 央票 is a perfect tool to reduce M0 and thus liquidity.

Another way is to increase reserve ratio--which has huge impact on money multiplier and M2/M3. PBOC practiced that tool for several years since 2001. But this tool has many side effects and was disgusted by most Chinese banks.

比如说在英国,M0指的就是基础货币(monetary base)总额,包括:Bank Notes & Coins in Circulation(流通中的现金) + Bank's Vault Money outside Bank of England(英格兰银行之外的其它银行库存现金) + Bank's Operational Deposite in Bank of England(其它银行存在英格兰银行的存款)。你可以读一下wiki上的中国之外的货币体系的介绍: http://en.wikipedia.org/wiki/Money_supply

但在各国,currency outstanding都指所有纸硬币,它包括流通中的现金和银行库存现金。

------------------------------

在中国,M0只代表流通中的现金(Outstanding Currency in Circulation)。央行的定义: http://www.law-lib.com/law/law_view.asp?id=10808

中国的基础货币有四个部分构成:M0 + 银行库存现金 + 法定准备金 + 超额准备金。M0是内生性很强的项目,主要取决于社会公众/公司愿意在手头保留多少现金。银行库存现金由于受央行要求的头寸限制,金额一直保持在刚刚够用的程度。法定准备金随存款总额和法定准备金率而变化。银行手头富余的流动性只有超额准备金一项,央票回收的也主要就是它。

央行确实存在对内损益(如利息收支、承担坏账)和对外损益(如外汇储备汇率变动损益和投资外国国债收益)。对内损益会影响基础货币总量,所以可能需要对冲或滚动。对外损益是不影响基础货币的。内外损益之间没有直接联系。但是央行和经济学界确实会把两种损益汇总查看央行的盈亏。其实意义不大,对内损益问题稍小,最坏的情况加重通货膨胀。对外损益就不是闹着玩的了。

法定准备金率的调整对于社会存款的影响很大,以至于可以严重影响社会经济。但是对于基础货币的影响,就不是一回事了。

parishg再查查资料仔细考虑一下。有疑问我们再讨论。

with the US/Canadian system.

The PBOC system can be quite different.

法定准备金率的调整对于社会存款的影响很大,以至于可以严重影响社会经济。

--We are on the same boat here.

但是对于基础货币的影响,就不是一回事了。

--No. I do not imply that reserve rate will impact money base.

legal bank reserve's influence.

PBOC system is different but not quite, not quite :)

Have a nice journey in "currency"!