主题:【港股实盘46】港股持续受A股拖累 -- 老拙

基本面中长线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升,良好的政策支持。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

本周操作:

本周无操作。

持仓情况:

A股持仓情况

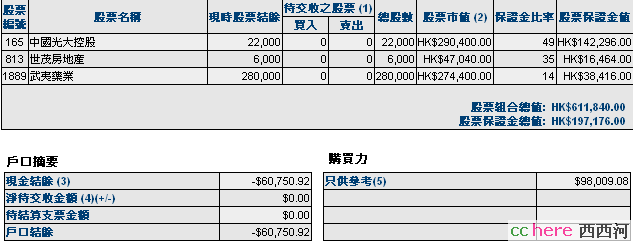

港股持仓情况

持股情况:

名称 股数 持仓成本 现价(涨幅) 静态PE

中信证券 8800 44.66 18.19(-59.3%) 12.6倍(按中报)

辽宁成大 100 43.20 16.86(-61.0%) 7.1倍

光大控股 22000 24.82 13.32(-46.3%) 4.2倍

武夷药业 280000 1.31 0.98(-25.2%) 5.6倍

世茂地产 6000 20.42 7.83(-61.7%) 5.8倍

资产情况:

起始日期:2007年10月1日

起始金额:人民币400000元,港币920000元。折合港币1332000元。

持有现金:人民币2692元,港币-103545元。折合港币-100574元

股票市值:人民币161758元,港币611840元。折合港币789774元。

组合现值:折合港币689200元。

浮动盈亏:折合港币-642800元 (比上周下降5个百分点)或-48%。

期间沪深300涨幅-56%(5580.81-2447.61),恒指涨幅-22%(27142.47-21160.)。

大势观察

奥运期间,好戏连台,大家都在全副精力看比赛,我跟大家一样。国际国内的经济形势好象也没有特别大的变化,油价还在下跌,国内CPI在下降,同时经济增速也有所下降,一保一控的基本格局将持续一段时间,等待实体经济走出增速下降的通道,是我们唯一能做的事情。

还是好好看奥运会比赛吧。

操作计划

[光大控股]在21.5元以上减持以透支款19.5元买入的2000股。

[武夷药业]下跌到1元以下买入2万股,上涨到1.35元以上减持2万股。

[世茂房地产]上涨到17.5元以上减持15元透支买入的2000股。

[中信证券]上涨到45元以上开始减持,每上涨0.2元卖出100股;50元以上每上涨0.1元卖出100股。

另外就是房地产行业国进民退,几个重化工业和资本品出口行业央企准备去地方收尸骨,这些行业的估值还要压下来。

中央认定增长风险大过通胀风险,货币会稍稍放松,这反过来会让通胀风险上升,也会降低估值水平。

筹码方面,奥运期间小非疯狂减持,估计跟机构和基金有交易。资金面,第四季度开始企业和银行资金回笼压力加大,还是利空。

L型底部才过1/3吧。

如果人民币贬值成为中期趋势的话,则港股很难乐观起来(又有被剪羊毛的感觉了)!

最近外汇上美元很猛,而且美指已经回到今年下跌前的位置了,一切都代表了米国经济开始有走好,当前货币兑换开始都换美元了 (呵呵,我也换了几千美元)

我觉得秋季RMB要止跌没指望了,冬季的时候可能美元反弹差不多了的话也许就止步了。