主题:【港股实盘25】第25周——最困难的时候要坚定信心 -- 老拙

基本面中长线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升,良好的政策支持。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

本周操作:

本周无操作。

持仓情况:

A股持仓

港股持仓

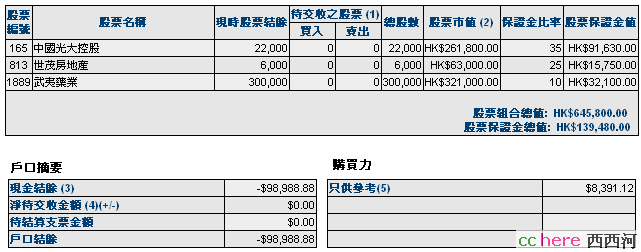

持股情况:

名称 股数 持仓成本 现价(涨幅) 现价的动态市盈率

中信证券 4400 89.77 59.14(-31.1%) 15.8倍(按07年报)

辽宁成大 100 43.20 37.30(-13.7%) 14.3倍(按预测07EPS)

光大控股 22000 24.86 11.90(-52.1%) 6.0倍(按预测07EPS)

武夷药业 300000 1.35 1.07(-20.7%) 6.7倍(按预测07EPS)

世茂地产 6000 20.42 10.50(-48.6%) 10.0倍(按预测07EPS)

注:以上根据交割单已含买入费用。谨慎起见,光大控股、武夷药业、世茂地产07 EPS按菜园提供的彭博社数据调整为2、0.16、1.05元。

资产情况:

起始日期:2007年10月1日

起始金额:人民币400000元,港币920000元。折合港币1332000元。

持有现金:人民币711元,港币-142540元。折合港币-141786元

股票市值:人民币元263858元,港币645800元。折合港币925490元。

组合现值:折合港币783704元。

浮动盈亏:折合港币-548296元 (比上周下降3个百分点)或-41%。

期间沪深300涨幅-28%(5580.81-4037.83),恒指涨幅-22%(27142.47-21108.22)。

大势观察

本周,美国股市在政府各种救市措施下出现强反弹,尤其是金融服务股出现强反弹。但是港股市场严重下跌,特别是中资股严重下跌。一些股票,比如我们持有光大控股更是剧烈下跌,已经不能用一般的非理性或者对其业绩的担忧来解释。

联系到A股市场本周的大幅下搓和3/20的砸盘行为,我怀疑这是又一次跨境套利行动。

2006年底,我们曾经看到A股市场上以工行为代表的“大象”在一个月内上涨超过一倍。当时我就怀疑真实目的是在香港市场套利。07年10月,又以“直通车”为契机,境内大幅拉升权重股,香港大幅拉升恒指,企图在“直通车”开行后倒给内地投资者。这一次,再次利用国际金融危机和内地宏观调控,砸A股,并且大力砸中资股,一直砸到使许多融资买股票和衍生金融产品的投资暴仓的地步。香港的一些机构认为:港股持续下跌,“主因是受大型股份衍生工具「累積股票合約」票據(Accumulator)所拖累,基金洗倉”,可见一斑。

在这种情况下,3月20日A股急跌到3500点附近后,大资金进场推高[招行]和[万科],除了确实进入长线价值投资区之外,也许还有更深的背景。

为了防止情况进一步恶化时的风险,本周政委紧急赶赴香港,首先将我们的帐户转成margin户头,同时将一期格子组的公益金39552元换为43278港元暂时注入港股格子组帐户,使我们的透支额度从142540港元下降为98989港元,占目前港股市值的15%,降低了守仓的风险。这部分资金作为暂借款,待情况好转后再行归还。

周末,在港股下跌700余点时,光大控股和武夷药业开始回升。下周光大控股将公布年报、美股反弹、3/22风险解除,相信最困难的时候正在过去。

操作计划

[光大控股]等待光大证券、光大银行上市进程和年报发布,若上涨到22.5元以上减持透支买入的2000股。

[武夷药业]等待年报发布,若上涨到1.22、1.32元以上分别减持透支买入的20000股。

[世茂房地产]守仓。

这个周末台湾选举结束,证监会又发新基金,又表示要严格再融资,看样子最困难的时候就要过去了,大家一起坚持住。花老拙。

鲜花已经成功送出。

此次送花为【有效送花赞扬,涨乐善、声望】

如果近期不能很快拉升回到前期17.00-18.00左右的平台的话,可能会在11.00-13.00 形成一个新的更低的平台。仍守着22.00 的目标的话,会不会在比较长的一个时期内不会有机会动弹呢?

太可怕了

有消息说券商上市被延缓,唉,夜长梦多,政策风险很大啊.

只要是拿自己玩的起的钱炒股,套着就套着吧。

惊喜:所有在本帖先送花者得【通宝】一枚

恭喜:你意外获得【西西河通宝】一枚

谢谢:作者意外获得【西西河通宝】一枚

鲜花已经成功送出。

此次送花为【有效送花赞扬,涨乐善、声望】

花已经成功送出。

此次送花为【短帖送花,友情赞助。不涨乐善、声望】

我赶紧抛砖。

我认为红筹股即是将来开放的A股,内靠国内经济基本面,外要受国际经济影响,主要是美股。

这几周的美股巨烈动荡。尤其是周四,以油,金的下挫换得道指的上涨。不过,油价下跌的原因之一是人们担心老美陷入衰退。我们只看见美联储灌水,需等待老美经济出苗。

A股,各部门人员到位。随着各部委的调整,行业的调整不可避免。长期一定向好,短期难说。要体现出成果,最快也要到08年中报(我偏保守)。之前的上涨,都应看作反弹。

具体到光大,短期难以看好,只能耗着作股东。

上周一(3月17日)的下跌缺口,量太恐怖,3千9百万。过去12个月,只有4天成交量超过它。分别是:

1.07年4月10日,跳空(8。46~9。06;0。60的缺口)上涨,4千6百7拾万,当时A股大涨。

2.07年8月24日,长阳(开:19。00,收:20。03)上涨,4千5百8拾万,港股直通车,后又连着2个长阳。

3.07年8月28日,长阳(开:23。50,收:24。30)上涨,4千2百3拾万。之后一路上涨到37。70(11月1日)。

4.07年11月20日,中阳(开:25。75,收:26。50)上涨,4千3百7拾万。这个阳线最让人寒心,下跌抵抗失败。

按缺口理论(河里偷学的),缺口必补。“左面”的几乎都补了,唯剩下1。未补。补缺的方式:以缺补缺。

所以,最有吸引力的缺口是:

1. 向下补07年4月10日的缺口。诱因:光大的年报或分配不如市场预测。这样光大就跌进净资产,安心买入无妨。

2. 向上补08年3月17日的缺口。原因:A股大涨,或分配极好。盘中的量应达到3千9百万

3. 最可能的情况:中庸。~10。00作底,成交量萎缩至3个月的平均量。

我们得管住手,拿住钱。不见兔子不撒鹰。

原因:鉴于美联储重视信贷危机,重塑市场信心

以下为引用高华报告:

亚太:银行

鉴于美联储重视信贷危机,重塑市场信心,15家亚洲银行接近或低于我们建议的买点

我们何时可以忽略美国的问题:从重症缓和到正常化弊病

我们认为过去两个星期动荡不定的发展开始缓解并向总体好转的方向发展,在Bear Stearns/JP Morgan合并、美联储可能进一步降息、美联储推出增强银行以及非银行金融机构(首次)流动性等举措之后,金融体系的危机开始缓和。我们可能还会继续看到美国政府对MBS(降低 Fannie Mae/Freddie Mac的资本充足率,可能直接购买MBS)甚至抵押贷款的支持(监管方面优待/部分减免负的净资产)

亚洲金融股已大幅下跌:“超底“时刻

尽管市场对美联储的举措看法不一,美国经济放缓,但我们认为这显示美国政府在大选年采取行动救市的决心。所以我们认为亚洲金融机构增长良好、最近从峰值大幅下跌后出现GARP价格合理的成长型股票(中、印金融股:跌40-60%)

15支香港、新加坡、中国具有良好基本面/盈利增长预期的金融股已经到达、接近、低于我们建议的CAMELOT目标价格与不含增长因素的债券价格的中点(见下表)

中国:交通银行(A),工商银行(A),深发展(A),中国银行(H),交行(H),建行(H),中信银行(H)

(估值请阅第12页)

潜在的下行风险:

1)美元继续大幅下跌而且跌势难以控制

2)“vicious circle”-金融机构/MBS投资者,消费/就业的恶性循环导致美国房地产价格加速下跌

潜在的上行风险:

1)美国政府对MBS更直接的支持-试图止损MBS/CDO/SIV

2)美国政府对借贷人财产更直接的支持-可能通过救济措施(税方面已处理)以鼓励免除负资产按揭贷款的债务

最近金融股下跌15%-57%,原因在于美国/欧洲银行而非亚洲银行,亚洲银行增长良好