主题:根据威廉.欧奈尔大师的投资法则,分析中信证券走势 -- 天涯无涯

1 最近一个季度的每股收益与去年同期相比应该至少上涨25%,并且越高越好。

这个对于中信证券很容易达到。略去比较。

2 最近一个季度的每股收益增长速度应该比上一个季度增长速度更快。增长幅度要加速。

这一点,由于中信某些季度总是爆发性增长,导致后续季度增长幅度跟不上。

季度 季每股收益(元)(5/5.25/5.5/6倍) 环比增长%

07-12-31 1.077 / 1.255 / 1.437 / 1.797 -14.18/0/14.5/43.19

07-09-30 1.255 26.76

07-06-30 0.99 135.7

07-03-31 0.4200 -13.04

06-12-31 0.483 351.40

06-09-30 0.107 -37.79

06-06-30 0.172 352.63

06-03-31 0.0380 ----

但是这一点由行业特点决定,不应该成为重大影响。

赶上了赚钱的机会,总要大赚一把。总不能等着留给下一季度来赚吧。

而且机会失去可能就没有了。

这里面也是有看点的:

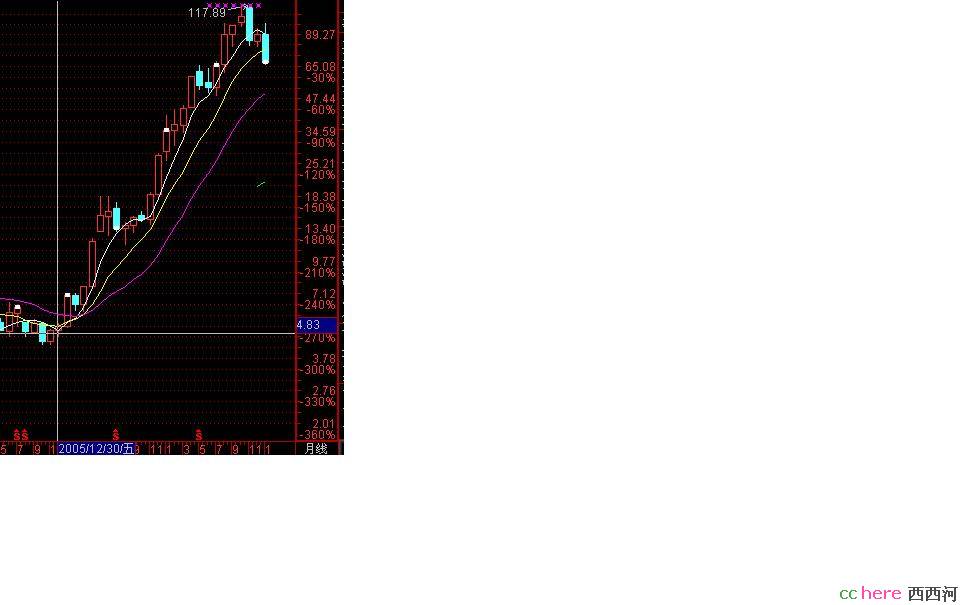

以下是中信月线图,基本可以看到当季利润环比大增的时候,就是股价大涨的阶段。

06年2季度 增长352%, 股价 7.61->15.84 上涨1倍多

06年3季度 增长-37.79%, 股价 15.84->14.97,微降

06年4季度 增长351.40%, 股价 14.97->27.38,上涨接近1倍

07年1季度 增长-13.04 %, 股价 27.38->43.03,上涨约60%,是对上一季度补涨?还是对下一季度的预期?

07年2季度 增长135.7 %, 股价 43.03->52.97,上涨23%,上一季度涨多了。

07年3季度 增长26.76 %, 股价 52.97->96.71,上涨96%,涨得有点多??。

07年4季度 增长? %, 股价 96.71->89.27,上涨-7.7%

因为最终数据还不确定,只能知道区间。

按照年度增长 (5/5.25/5.5/6)倍来计算

可知4季度环比增(-14.18/0/14.5/43.19)%

根据市场表现,大致可推测年度增长(5/5.25)倍区

间,即4季度环比增(-14.18/0)%

也就是07年度收益3.597 / 3.775元之间。与拙老师预测相符。

如果收益超过此区间,那么可能是市场错了。呵呵

再来看08年目前表现:

08年1季 增长? %, 股价 89.27->67.80(08-01-29),目前下跌-24%

推测:决定1季度末的价格的主要因素是08年1季的环比增长情况。次要因素是07年4季度的具体数据。

所以希望07年4季度的业绩是1.08元(向拙老师致敬),反正已经跌得这么多了。无论再怎样坏也不过如此。这样会为08年1季的增长留出空间。如果届时能够增长个20-30%

股价回到96到100元很有希望。

而下一次业绩大增长时期(比如增100%以上),才是股价再次快速翻倍之时。那可能要依靠创业板推出、融资融券、股指期货、直投业务的一一实现了。

以上业务都落实的之日,可能就是中信证券股价达到200元之时。到那时卖起来千万别手软,否则可能又会有个腰斩行动。

欧大师说了:那些领涨股在它们到达顶部后平均调整72%(即-72%)。而且每8支股票中只有1支能再次成为下一个或未来牛市的领涨股。

年度 年每股收益(元 5/5.25/5.5/6 倍) 同比增长%

07-12-31 3.597 / 3.775 / 3.957 / 4.317 349.625/371.875/394.625/ 439.625

06-12-31 0.80 400

05-12-31 0.16 128.57

04-12-31 0.07 -76.67

03-12-31 0.30 (03-01-06上市) 650

02-12-31 0.04 (2002-12-17发行) -86.67

01-12-31 0.30 ------

05年一年最后虽然取得了128%的增长,但是当年股价下降15%;

06年每股收益增4倍,股价涨4倍;

07年每股收益增3.5倍,股价涨2.26倍;

08年每股收益如达到5元,增40%,股价年末达到135应该是大家都可以接受的程度。这种估计包含了普遍对券商的看法(周期性、市盈率等)和中信业绩平稳增长的乐观估计。没有考虑促使业绩大幅度增长的各种机遇。

原来,朝三暮四和朝四暮三,也是有差别的哦

所以说,迷茫的大众,其实比猴子又能强到哪里去呢?

等到国家加快证券业发展的这个概念性的利好,逐步落到实处以后,中信证券必然会起飞