主题:【港股实盘1】第一周——围城内外宽幅震荡 -- 老拙

基本面中长线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

本周操作:

周二买入[武夷药业]40000股,买入均价1.435元。没有想到周三、周四港股大幅下跌,否则应该在周三,27元以下买入[光大控股]。

持仓情况:

A股

港股

持股情况:

名称 股数 持仓成本 现价(涨幅) 持仓价的动态市盈率

中信证券 4400 90.20 96.71(7.1%) 26倍(按预测07EPS)

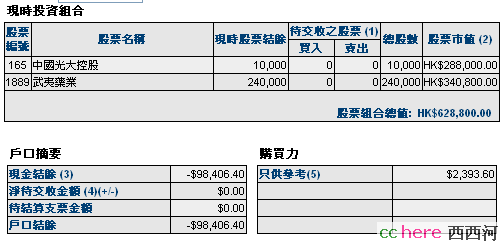

光大控股 10000 27.29 28.80(5.5%) 13倍(按中报)

武夷药业 240000 1.40 1.42(1.4%) 8倍(按中报)

注:以上根据交割单已含买入费用。

到目前为止,实盘收到现金人民币40万元,港币51万元;折合港币共922000元。

持有证券市值为人民币428658元,港币628800元;

透支负债港币98406元;

净资产人民币428658元(浮盈7.16%),港币530394元(浮盈4%);折合港币共971911元,浮盈5.4%

期间沪深300涨幅0%(5580.81),恒指涨幅2.54%(27142.47-27831.52)。

对大势的观察

国庆期间,港股走出了宽幅波动的行情。很显然,这是内外资金对港股升势严重分歧的看法引起的震荡。从外资的角度看,港股短期升幅过大,而且盈利已经非常丰厚,因此大量抛售;从内地资金的角度看,港股与A股相比还很便宜,而且中资股未来业绩提升和资金流入完全能够支持股价继续上涨,因此只要下跌就是买入机会。由此造成围城内外的宽幅震荡行情,每天都是数百、上千点的涨落,突显港股投资的风险,短期走势非常难于预测。

对于我们港股实盘来说,由于我们坚持按“三项基本原则”进行投资,因此上述分歧和宽幅震荡与我们关系不大。我们只要知道持有的公司未来业绩必然继续高成长、价值确定提升、相对估值很低,以及内地资金必定继续流入香港市场,就可以了。某种意义上说,我们希望宽幅震荡的行情继续一段时间,以便我们的后续资金可以在相对低位完成建仓。

实盘个股观察:

[光大控股]:公司发布公告,中国证监会已受理光大证券发行A股申请,表明光大证券很可能年内上市。将此因素考虑在内,我们对公司2007年业绩做一个大致的预测如下:

公司的业绩主要来自以下三个方面:

第一,香港业务

07上半年净利润51130万元。由于下半年香港市场行情火暴,预测下半年业绩将超过上半年,我们按55000万元预测,全年预测为106000万元。

第二,光大证券投资收益

光大证券上半年净利润人民币247000万元,公司应占利润98000万港元。预测下半年业绩至少与此相当,全年应占光大证券利润为196000万元。

第三,光大银行投资收益

光大银行以前年度出现亏损,公司已将投资光大银行帐面价值减值为0。尽管上半年光大银行获得净利润40亿元,按现有股份每股净资产已达0.5元,但公司未做帐面调整。因此,我们也不计光大银行投资收益。

以上是经常性损益,全年预测为302000万元港币,合每股1.9港元。

此外,上半年光大证券溢价增资扩股,公司由此获得港幣2.25億元之非實質出售聯營公司權益盈利。

最后,光大证券如果年内上市给公司带来的投资收益:

光大证券拟发行5.2亿A股,由于公司上半年税前利润32.47亿元,净利润24.7亿元,全年预测50亿元,合每股收益1.7元。因此,光大证券A股发行价当不低于20元,融资超过100亿元。

发行A股前,光大证券净资产约为67亿元人民币,每股净资产2.314元。发行5.2亿A股,融资100亿元后,净资产增加到167亿元,每股净资产增加到4.89元。每股增加2.58元,合港币2.65元。公司持有光大证券113925万股,由此可获得非實質出售聯營公司權益盈利30.16亿港元。

以上是07年非经常性损益,全年预测为324000万港元,合每股2.02港元。

以上两项相加,07年净利润预测为626000万港元,每股盈利预测为3.92港元(公司中期净利润171632万港元,每股盈利1.08港元)。

2008年,由于光大证券A股发行上市,融资100亿元,盈利能力将大为增加。从中信证券增发后的情况我们已经看到,证券公司是能够最快地将现金转变为利润的行业,今天融入资金,明天就可以通过新股申购、权证创设等方式几乎无风险地增加收益。制造、资源、地产、服务企业都必须将现金转化为生产能力,才能获取利润;即便是银行,增发后也需要通过增加存款再贷出去,才能获取收益;这些都需要一个过程,在这个过程中,风险都是存在的。所以,证券公司上市融资或增发后,盈利能力都将大为提高。我们注意到,前一段时间,当[中信证券]2天创设南航认沽5亿份时,光大证券仅创设了1300万份,现金的多少,就是如此明显。此外,光大银行也很有可能在2008年上市,公司持有广大银行17.5亿股,目前的帐面价值和年度投资收益均为0。据报道,光大银行目前市场上的法人股交易价已达5-6元。所以,光大银行上市后,将给公司带来巨大的投资收益和非實質出售聯營公司權益盈利,估算应超过40亿港元。

[武夷药业]:介绍大家看一份文件

下周操作计划

后续资金到位后视当时情况再决定继续买入目标。

欢迎大家对港股实盘的操作提出意见和建议。祝大家国庆节快乐!

在周3,4两天确实经历了一场大跌,但是周2,5分别是大涨。老拙说得没错,港股确实是风险太大,很难把握。

KINGBOARD CHEM(0148) 48.85元

市盈率 5.486

这么低可信吗?怎么我算不出来,这是中期业绩

http://main.ednews.hk/listedco/listconews/sehk/20070917/LTN20070917312_C.pdf

感谢老拙推荐的0165,同时也祝贺各位持有0165!

2006年年报每股盈利为8.90港元,静态市盈率=48.85元/8.90元=5.48倍

2007年中报每股盈利为1.51港元,中报动态市盈率=48.85/(1.51X2)=16.17倍

07年中期每股盈利仅为06年全年每股赢利的17%。但是根据公司报告,07年中期每股盈利比06年中期每股盈利还增长了大约20%。表示该公司下半年业绩是上半年的近6倍。

这是一种非常少见的情况。

用户名:stock

密码:888666

需要搞清楚,公司是否每年都是这种情况,下半年业绩是上半年的5-6倍,这需要把几年的中报和年报都看一遍。

如果答案是,那么还要搞清楚,为什么一个制造企业会是这样?

感觉太复杂。不过这个公司过去的成长情况很好,现金分红也不错。

鉴定的看好港股,大陆资金必定主导港股市场。