- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:【原创】总的说说最近发生的几件事 -- 本嘉明

- 复 这些证据证明不了

家园 蒋是台独大佬 这与蒋本人的意愿无关。他要保存反动的中华民国政府,就只有走台独这条路。他晚年一直到他儿子,做的无非是争夺台独主导权,什么不接触不谈判不妥协,可不就是台独自供状嘛,妄图割据自立,非台独而何?

我们这边也同样,千方百计给台湾割据势力谋求合法性的,不是别人,就是邓。

两边一联手,无论民进党还是我们这边的要求解放台湾派,都成了对立面。所以扣帽子说共党跟台独是同路人,符合邓/小蒋/美国建制派利益。

从广义上说,@本嘉明 也是支持这个建制派的。所以他天天念着不要打起来,跟中美的建制派完全合拍。美国的建制派讨厌川普,中国的建制派也讨厌,本嘉明也讨厌。

有些人笑话本嘉明是加拿大国师,其实都一样,本嘉明放到中国一样是国师。你看观察者网上一堆复旦学者,他们的论调也都跟本嘉明差不多。这些还算是进步学者呢,比自由派公知好太多了,但也就是这么个德行。

冷战之后,美国人开的赌场,中国赚得舒服了,不肯走了,更加不肯赌场关门,只希望能够天长地久赢下去。

通宝推:拉拉的拉拉,

家园 【讨论】【讨论】为何连发二报道纪念18th及其父?但因父亲节? 请看以下报道。希望只是因为父亲节。希望所有人幸福快乐。

央视网 人民领袖|照见传承的两棵榕树央视新闻 [URL=https://baijiahao.baidu.com/s?id=180193175378

3739636] 时政微视频 父子情 公仆心[/URL]

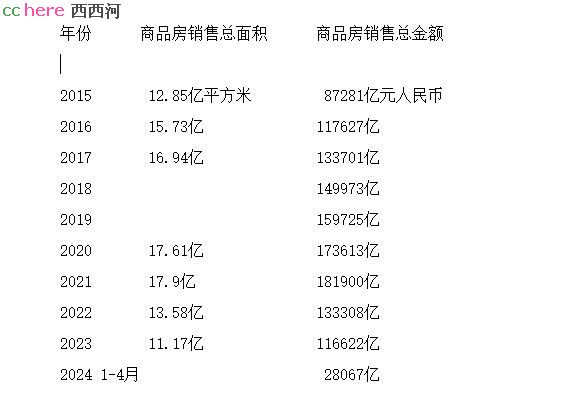

通宝推:史料推理,家园 【整理】算本账 -- 有补充 我们看看历年全国商品房销售数据。

现在比较危险的,是2016年到2020年间高位买入的商品房(居住及商用),这其中两大类的比例很高:

一,作为金融投资的“第N套”(投资房)

二,超前刚需(丈母娘刚需,但价位买得高了,反正在涨,敢买)

我们把2015年的金额取一半(只算下半年的),累加到到2020年年底,五年半,总的销售金额是77.83万亿。由于对房贷首付的严格要求(二套房50%等政策),我们假定这其中平均首付45%,银行放贷的个人住房贷款占55%(42.8万亿)。

已知公布的数据是:2022年底个人住房贷款余额38.32 万亿元,我认为这个数据比实际情况调小了,或者是我没有考虑企业法人贷款买房的,这里为了简化,就当没有企业法人贷款买房。考虑到在按揭户中流行提前还付本金,这两个数据勉强对得上。粗暴一点假设:2015年前买的商品房,到2022年底,基本还清房贷;2015年下半年之后新买房,大致贷了35万亿以上。因为五年半的总房款78万亿,房贷怎么也得40万亿上下,结果2022年底余额才38万亿(已经包含了2021、2022两个整年),如果相信38.32这个数字,我们暂时理解为目前房贷余额的绝大部分,是这五年半的杰作,此前年份占的份额已经很小了。

同样,2015年取一半,到2023年年底,累加总额达121.01万亿。

上海的房价,不少楼盘从最高点,跌了35%,二三四线城市也差不多,40%上下。目前只有县城的房价跌得不多,因为县城本来就是4000+,没大涨过。假定目前全国房价已经从最高点平均跌去30%,我们就取上述总计中比较小的数,五年半的,那也跌了77.83 X 0.3 = 23.35万亿。打比方说,你买套房,买进价77.83万,贷了35万,到今天市场价已经跌了23万,想卖个稍微好点的价卖不掉,降薪了月供又供不起,怎么办?

料事从宽,全国挣扎在断贷边缘的,可能超3000万套,按85万/套计算,涉及77.83万亿的1/3。一套房子断贷法拍,理论上如果大环境尚可,因为银行当初收的首付是35%以上,那么银行基本可以收回房贷余额。但是法拍房太多,很可能三、四轮都流拍或拍出去的价格很低,银行就有亏损的风险。

2023年底,我国银行业金融机构本外币资产总额417.3万亿元。其中大型商业银行本外币资产总额176.8万亿元。2022年末,59家上市银行资产约占我国商业银行总资产的84%。这38.82万亿余额,其中有多少是有风险的?机构用房产抵押而拿走的商业贷款呢?59家上市银行中的一部分万一暴雷,对金融市场的影响多大?对按揭困难户先息后本,银行能支撑多久?

通宝推:普鲁托,

本帖一共被 1 帖 引用 (帖内工具实现)作者 对本帖的 补充(1)家园 【整理】房贷余额似乎偏小的原因,可能是经营贷 -- 补充帖 这里有个反共自媒体的链接,部分说明了情况。严正声明,本人批判其反动观点,只了解一下其引用的资料:

顺便回答”青色水“兄:最大的危机还是在银行。地方政府手里有正牌暴力机构和黑涩会,对本地民情也摸底,”官过如剃“,挤点出来不难。

见前补充 4993855 - 复 【整理】算本账

家园 【讨论】银行还是小的 地方政府的财政吃紧才是大的,没这些卖地钱别说二十年,两年都得出问题了。

- 复 【整理】算本账

家园 法拍房是有数据的,虽然是第三方商业组织的统计数据,但参考意义 还是可以的。

以下数据源自 中指研究院 法拍房数据监测

1、2021年全国法拍房挂拍44.7万套;

2022年全国法拍房挂拍60.6万套;

2023年为79.6万套。

注意,这里法拍房包括了住宅、商业地产及其他(如土地、车位、工厂等)。其中住宅约占全部法拍的一半左右,商业地产占约25%-30%左右。以上数据剔除了一房多挂的部分(譬如某房三拍,有一些数据记录为三次挂拍,实际是同一房源,剔除多余的挂拍,仅显示具体法拍房源数)。

2024年一季度,全国法拍市场挂拍各类法拍房拍品数量累计21.9万套,累计成交拍品数量约3.8万套,整体清仓率17.3%。同时,累计拍次29.15万次,成交3.8万次,成交率13.1%。拍品成交折价率74.14%,平均成交拍次1.62次,成交平均时长24天。

其中,3月份新增上拍数量3.7万套,交易截止拍品数量8.3万套,成交1.2万套,3月份法拍房源清仓率约14.5%;同时3月法拍房累计拍次9.06万次,成交约1.2万次,成交率13.3%;成交折价率从数据走势对比来看,成交折价率逐步走低,2023年12月高至75.88%,今年3月法拍房成交折价率为71.73%,已经连续4个月下降。

2、这两天知乎热搜,有多个【网传银行开始拒收「断供房」】的话题。

这与实际看到的基本一致:银行也越来越恐惧法拍房数量的激增,原本严格按合同办事的,现在居然可以在还贷问题上【商量着办】。

所以今年的整体法拍数量,估计不会再上升了。但是实际情况肯定更糟。

3、淘宝上的【阿里法拍】信息是公开、可查的。

之前有听说有中介机构积极联系银行方,批量签下法拍房(评估价的6-7折)当二手房卖掉,据说去年一度赚了不少,结果今年上半年全亏回去了。没办法,二手房市场价格越来越不受控,很多二手房实际成交价已经是法拍评估价的6折不到了。

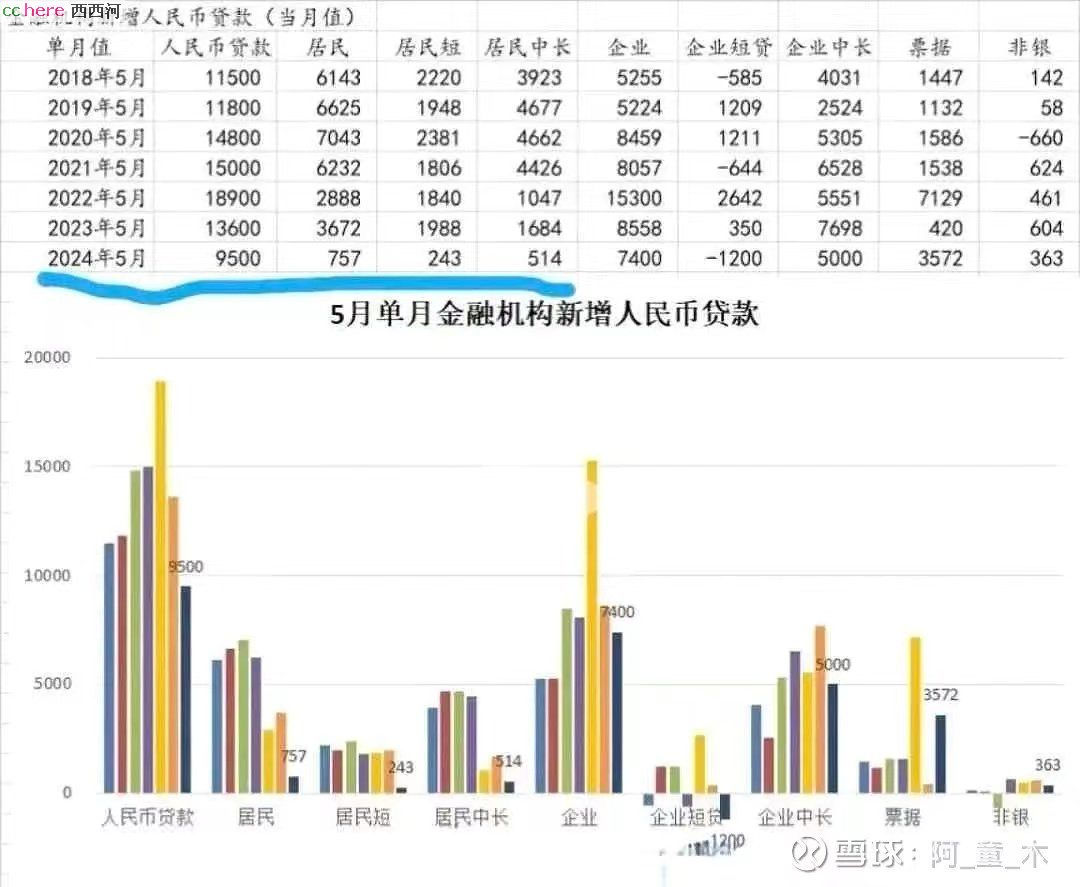

4、5月金融机构新增人民币贷款数据

居民中长期贷款,基本就是房贷了。

通宝推:本嘉明,

通宝推:本嘉明, - 复 【整理】算本账

家园 不到万不得已一般不断贷 我刚好有个朋友做这个。太细不说了。基本上过去银行非常强硬:你自己想办法,我按合同来。

但是现在银行已经开始放软了。 展期什么的很宽了。 周转问题的也可以通融了,比如等几个月之类的(做生意的话,就很友善)。 总之,基本上如果你只是暂时困难都避免走到最后。

国内法律比较严厉,一般还是尽可能不断贷。 炒房赔的太惨的一般都选择割肉离场。股市算是倒了霉,天天都是割肉的。普通老百姓一般都是刚需,涨跌对他们影响不大。只要不失业就好。

朋友说:只要不形成系统性的恐慌,问题不大。中国目前的体制,不可能让你形成系统性的恐慌的。

- 复 【整理】算本账

家园 姜文的电影《太阳照常升起》 房祖名扮演生产队的小队长,背着一个算盘。某日他母亲发疯,把这个大算盘摔碎了。第二天小队长起床出门,身上又背了一个小算盘,电影给了一个跟随的特写,让观众看清楚这个小算盘。

小队长上课,老师说:用算盘给我打出来:提高警惕,保卫祖国。小队长不假思索开始打算盘,噼噼啪啪非常认真。老师喝止:算盘能打出字来吗?小队长:你让我打的。老师:我让你打的?我让你打不成!

- 复 【整理】算本账

家园 其实算不算都行 定量就算了,直接定性吧:金融风险,大到不能倒,绑架国民经济。70还是170,不影响质。怎么处理?看想要什么。无论怎么样,这一枪还干不掉中国,印钱就行。无论怎么样,这一枪都会死人,就看死的谁。

看三中全会吧。万一万一呢。

家园 【原创】总的说说最近发生的几件事(四) 海外有个反动自媒体叫“苏某和”的,好像提到了地方财政在疫情后期已经破产。这个谣是她造的,跟我没关系,我也坚决不传谣好吧?

其实在我提出“碗岛效应”的时候,地方财政还有救。就好比有美女小姐姐溺水,马上捞上来,控水、心肺复苏、强接吻,说不定一吻还魂,还能救回来。在水里封个仨月,那真救不得了。当然,那时候跳出来大骂“碗岛效应说”的,都是国内有身价的河友,身居高位兼财务自由,既然哭着喊着要把自己白手起家的心血都祸害完,那我们也无奈。

今天的形势,其实只有一条路可以走。跟美国商量一个“重启”,面子上不可能,所以只有靠内部挖潜。挖潜,动不了多数皇族,也很难动那300华族;动屌丝吧?蚊子肉没嚼头。因此最可行的路径,是让铁帽子王们拉清单,哪些帮闲是要保的?然后把没进清单的麻秆庄稼、砖家叫兽资本家,全部丢给铁杆庄稼去任意举报。当然也不会全打倒,找找看瓶子盖上有没有印日本旗的,拉出去炮决个15%,乱个几年国家出来军管,再恢复秩序。

至于房价,目前的想法是保房价,说白了保房价只是保面子。到了这种难关,面子已经不重要了。政治上讲,不保房价更有利。因为至今买不起商品房的,是屌丝阶层,占全国人口的一半以上(农村是自建房,不归住建部管,严格讲属于“无(商品)房户”),在全国青年人年龄组里的比例,肯定又远超一半。年轻人是国家的未来,他们的心情要优先顾到。买房的多数是老头老太油腻秀才,造不了反。

已经买了商品房的麻秆庄稼户,多数买在不同的高位,如果房价跌到合理价位(北京、上海较优楼盘,2万以内,即顶点房价的30%略低),即便只是自住一套,我估计50%以上的户主是套牢的,又投资了一套以上的那更不提了。

这样一来,以上提到的屌丝家庭,相当于前30年的工农群众,成分好腰杆直,死忠主席。买房又被套的家庭,相当于历次运动中揪出来的坏分子、贱民,欲忠而不可得。对比一下贱兮兮的贱民,工农群众虽然吃咸菜窝头,等公房分配,心里还是很解气的。有对比就有排泄。

(不得不)任房价自然下跌,会产生两个问题。

一,体制编,就是2亿军工教(包括家人),怎么办?这当然要想法子救,失去这些人就失去执政基础了。单单救这批人,相对担子会轻一点。

二,银行怎么办?必垮啊。这就需要重组。我们假设某北京居民,大厂中层,在招商银行有280万存款。现在也不劝你买房了,一夜之间全国所有银行同时重组,“新招商”给你发个短信,你现在的存款数是50万,其余230万按国家政策转为“招行特别债券”,按月给息,何时兑还本金,等国家政策。而且,这50万存款,你要大笔支用,必须有证明,比如医院手术费12万,医院出具账单、银行账号,经“新招商银行”核实后直接划缴给医院,以防止储户巧立名目,恶意提取现金私藏。此外,国家会发行新版100元人民币,老币作废,持老币的居民,凭身份证到银行兑换。

两条腿走路,还得尽可能托住房价,可行的办法就是启动各种工程,动拆迁,从而消化库存新房,变相制造新房的稀缺性。既然大山不到穆罕默德这里来,那么穆罕默德就到大山那里去。既然老百姓不肯去鬼城买房,就找项目让他们必须去鬼城定居,不用你出钱买,你用原居屋置换新居,挪个地儿就是为国接盘了。比如我们说的“新开黄河”,新河道挖得深一些,河面就不用像旧河道那么宽,用地就节约,而且置换出来的悬河旧河道,用来复垦,都是肥沃的良田,粮食安全不就保住了?

以上会不会变成现实?不一定,但类似的方法、政策,陆续有来,概率是比较大的。天帝不仁,万物刍狗,国运族运,高于一切----这个是大道理。

家园 这浓浓的民科味 说中国经济不好,是本来可以考80分,现在因为操作不当,只能在60分上下浮沉,一旦修正了认知调整了操作,分数就开始往回涨了,不是什么崩溃、破产。

谈经济或者金融,最好要有点基本的概念认知,不然很容易煲成不得要领的话唠一锅粥。

家园 本大还是幻觉太多 第一个幻觉是房价一跌,就完了。

全国自住房比例超过90%,上海超过70%,因此最近几年买房的仅仅是少数。即使如此,我们还可以进一步看房价下跌对社会的冲击。

以上海的普通房价为例,举例一个入门级的例子:人民广场30公里的清林径,万科开发,容积率只有1.5,小区45%绿化,2016年将近3万,5月最低成交价大约2.7万,平均成交价28500, 加上税收,和2016年持平。一个两室两厅,90多平米,适宜年轻人的第一套房。

相当于2016年以来的涨幅拉平,从最高点跌了20~30%。它会造成多大的社会动荡?即使买房者买在最高点,以20年房贷计算,以每月按揭金额相等计算,每降息1%可以大致抵消20%的跌幅,所以只要把当年5%的房贷改成3.5%,购房者支付的金额是一样的。如果他的买进价比现在高10%,房贷利率低了后,负担还变轻了。

对于一个夫妻年收入40万以上的新上海人,贷款200万的话,支付按揭只有7000不到,用住房公积金抵扣,每个人实际支付只有3000多,房价涨跌,对他们的影响很小。

从宏观上来看,中国截止2024年第一季度的个人住房贷款余额38.19万亿元,房地产开发贷款余额13.76万亿元,经营性贷款余额23.45万亿元,不含个人住房贷款的消费性贷款余额19.81万亿元。所有这些风险敞口不过100万亿不到,才13万亿美元, 占全社会资产总值10%左右,根本不算什么大问题。如果中国即将崩溃,那全世界不知道多少国家已经崩溃无数次了。

总的来说,上海的房价相对于2003年已经涨了10倍以上,本身2003的房价在97亚洲金融危机后的最低点,不能算公允价值,其次上海中产的平均薪水已经是那时候的5倍,和新能源、芯片、AI相关的,动辄百万年薪,大几十万,游戏公司,软件公司的入门级工程师,也在30万以上,支付能力涨了几倍,房价不可能再回到这个水平。

第二个幻觉,美国针对中国的制裁是中国对美国的冒犯,跟美国商量一个“重启”,向美国投降可以解决中国的问题。对于美国来说,没有中国很重要。

按照我的理解,中国下一步就是逢低收购住房,作为公租房的房源,确保不会再跌20%以上,只要房子不跌了,刚需是很多的,利率降下来后负担也不重。同时需要研究如何推进就业,把出口退税和创造就业、社保医保缴纳水准挂钩。既然全世界无法承受中国产能的冲击,何必低价出口,让他国加关税,贱不贱啊。把产业方向从出口创汇转变成培育内需,3万亿的外储和3万亿的商业银行外汇存款,太多了,已经多得危害国家安全了。

通宝推:红军迷,北纬42度,青青的蓝,黄序,心远地自偏,外俗内正,和平共处,金银鑫,起于青萍之末,newbird,