主题:【港股实盘34】第34周——高油价导致港股下跌 -- 老拙

家园 【港股实盘34】第34周——高油价导致港股下跌 基本面中长线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升,良好的政策支持。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

本周操作:

[武夷药业]1.38元卖出20000股。

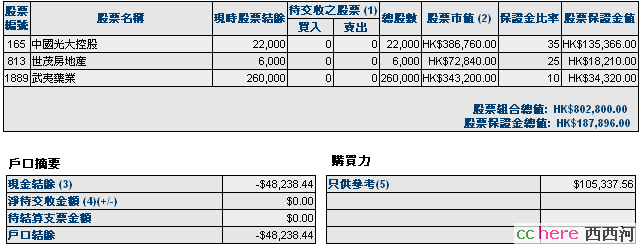

持仓情况:

A股持仓

港股持仓

持股情况:

名称 股数 持仓成本 现价(涨幅) 现价的市盈率

中信证券 8800 44.66 33.39(-25.2%) 17.8倍(按07年报)

辽宁成大 100 43.20 28.40(-34.3%) 12.0倍(按07年报)

光大控股 22000 24.82 17.58(-29.2%) 5.5倍(按07年报)

武夷药业 260000 1.36 1.32(- 3.0 %) 7.6倍(按07年报)

世茂地产 6000 20.42 12.14(-40.1%) 10.2倍(按07年报)

资产情况:

起始日期:2007年10月1日

起始金额:人民币400000元,港币920000元。折合港币1332000元。

持有现金:人民币2692元,港币-91348元。折合港币-88387元

股票市值:人民币296672元,港币802800元。折合港币1129139元。

组合现值:折合港币1040752元。

浮动盈亏:折合港币-291248元 (比上周下降6个百分点)或-22%。

期间沪深300涨幅-34%(5580.81-3675.15),恒指涨幅-9%(27142.47-24714.07)。

大势观察

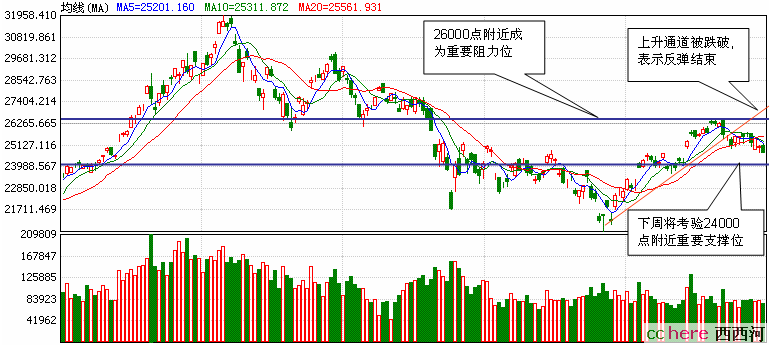

本周国际油价上涨到130美圆以上,导致美国股市大幅下跌,港股随之下跌,周末跌破25000点附近的盘整带,并跌破了此前延续的反弹上升通道。下周可能继续下跌考验24000点支撑位。见下图:

由图可见,24000点附近的支撑位十分重要,如果能够站稳,未来港股可能在24000-26000点之间震荡,等待突破机会;如果有效击穿24000点,则港股将再次向下探底。

不断攀升的油价导致美国经济再次受到打击,也导致中国通胀维持高位的可能增大,从而使内地和港股结束反弹下跌。因此,未来市场的表现,将主要受油价升跌的影响。

操作计划

[光大控股]在21.5元以上减持以透支款19.5元买入的2000股。

[武夷药业]上涨到1.51元以上减持2万股,下跌到1.25元以下买入2万股。

[世茂房地产]上涨到17.5元以上减持15元透支买入的2000股。

[中信证券]上涨到45元以上开始减持,每上涨0.2元卖出100股;50元以上每上涨0.1元卖出100股。

家园 今天尾盘两分钟中资股出现异动 今天港股快收盘时,一些大型中资股出现急速拉升,像建行,中行,中石油,中国建材,中铝,而像平安,神华,湖南有色,中外运,华电,潍柴动力则出现快速跳水。这和以往港股一周最后一个交易日谨慎的操作有点不同。这次拉升和跳水的幅度感觉都很大,不知道是不是有什麽大型基金或者机构在换仓?

家园 5月26号开始实施收市竞价交易时段,竟价时段价格波动剧烈 这是否和港股5月26号开始实施收市竞价交易时段,收市延长10分钟有关?

雅虎财经报道“港交所表示,相信與大摩MSCI指數季度調整最後一天或有關。另外,市場人士則指,競價時段成交急增,或月底衍生工具定價有關”。

家园 快讯:广发系的公用科技/吉林熬东/辽宁成大/华茂股份 今天一起涨停

家园 2则关于光大的消息 【券商看好光证光银盈利】

分析员对光大控股持有相当乐观的看法,彭博资料统计,过去3个月6间券商皆发出买入或同等评级,看好今年光大证券和光大银行带来的盈利贡献。

招商证券是6间券商中对光控股价取向最乐观的,12个月目标价设为30元。分析员指,光控以独特的红筹身份,成为目前香港寥寥可数能横跨两地、全方位从事金融业务的公司;集团在07年取得了亮丽的业绩,08年的亮点更多,持股39.3%的光大证券及持股6.2%的光大银行,都可能在08年上市。以光控股价只是相当于2007年市账率的1.6倍和2007年市盈率5.5倍,认为股价低估,安全边际高。

光控的投资风险,则是经营状况受证券市场行情波动的影响较大,包括市场波动风险、政策风险及其它证券公司竞争风险。中金也2月上调光控的目标价至25.8元,主要原因是对光大证券盈利预测和估值水准进行调整。该行给予2008年光大证券2.5倍的融资后市账率和光大银行2倍的市账率,预测光控新目标价为25.77元。

【光控资产管理业务,可现突破】

去年10月起,股市从高位跌了50%。奥运临近,政府陆续推出有利股市的措施,像早前减印花税、传闻股指期货佳期已近,及证监会开放券商首次公开发行上市可能在下月成行,这些都为从事中港金融业务的光大控股带来刺激。

中国市场业务前景骄人,但是集团执行董事兼CEO陈爽对光控的期望,却是在3年内使香港业务的盈利贡献,提升至占总盈利的50%。

07年光控取得亮丽的业绩,纯利大幅增长469%至50.1亿元,香港业务占15.2亿元,如果扣除光大银行的利润贡献8.73亿元及相关的会计摊薄收益6.99亿元,香港业务占光控纯利的44%。光控香港业务包括策略投资、直接投资、资产管理、经纪业务及投资银行,2007年盈利同比增加156%。

对比目前资金挤入中国,希望套取人民币升值的潜力,陈爽的看法相常与别不同,资金要往外出来做投资,人民币外流肯定是个趋势。他认为,这正是解决中国高通胀的方法之一。现在的基本情况是,境外的钱进不去,境内的钱出困难,实际上堵死在国内。他继续说:结汇在中国通胀占的影响力相当大,即外汇大量的涌进,企业提前卖给国家,于是在结汇时国家需要拿大量的人民币出来买外汇,令人民币流通量增长。

中国采取种种措施减少热钱流入,但陈爽指,限制热钱流入也不能解决问题,因为大型企业中石油和中石化这类大型企业很多钱卖给国家。

他表示,银行存准率连番上调加上股市IPO暂停,都令企业融资困难,如果项目夭折迟早影响到银行出现坏账。其中不少出口企业都寻求在海外银行贷款,所以他认为,当各种因素逐步配合下,政府在合适的时机应该让钱往外流,例如港股直通车。这是很大的趋势,企业有钱、老百姓有钱,内需是有限的,他们必然会往海外买东西。他总结。香港的光大证券中,1/3来自股民在香港开设户口,并为很主要交易量来源,他希望比重陆续增加,希望光大证券的规模可以晋升到B组。

值得一提的是,光大的私募基金业务07年带来利润7.52亿元。光大旗下有3个基金中国特别机会基金I、中国特别机会基金II和平行投资,前者去年有3个高品质的项目在香港和国内上市,包括中国高速传动、阳光纸业、A股金风科技。

他表示,一个私募基金的周期大约3年,从2百多个项目中选3到4个,但新开的项目的回报不会如第一个基金那么多,那是时机。中国特别机会基金I2003年开始筹建,属较早的一批,不但回报达10倍以上,而且退市也相当理想。于是,集团再接再励成立中国特别机会基金II,光控占50%,他表示,已接近收成。至于平行投资基金则纯粹为客户管理。光控又与北京中关村合资的创投基金的设立工作已完成,并已在2008年开始专案投资。

目前,光控关注机械类、消费和数据处理和网络类的行业,他看好中国未来从劳动密集型发展到技术密集型。光控与北京中关村合资的创投基金的设立工作已完成,并已在2008年开始2亿元的第一期专案投资。

光控去年下半年又成立了产业投资部,并正在成立房地产基金和能源资源基金,前者或包括酒店、写字楼或者住宅。光控基金是以外资身份,以资本金进入参与项目。对于此时才成立是否太晚,他并不认同。

资产管理业务方面,他表示,部门管理资金达14亿元,预期将有重大的突破;光控又为香港的大型中资机构管理资产。去年资产管理业务全年实现税前利润3.04亿元,其中管理费收入约占1/3,其对冲基金中国龙腾基金年度税前回报率为50.3%,高于恒生指数全年39.3%的升幅。投资银行方面,他期望今年可为3至5家公司保荐上市。

各项业务增长吸引,不过市场最憧憬的仍是光证和光银上市对光控实现的价值。

消息指,证监会开放券商IPO上市在下月成行,光大证券和西部证券已通过证监会初审,预计下月就有一家能获准IPO。昨天,光控主席唐双宁表示,光大证券已具备上市条件,正待证监会批准上市,如无意外会在奥运前于A股上市。

光控持有光大证券约39%的股权。07年,光大证券的经纪业务市占率为3.1%,为10大之一。券商中金公司认为,光证去年收购了昆仑证券和天一证券后的整合进程快于预期,从光大证券的2007年业绩(未经审计)显示,其收入和盈利较该行此前预期分别高出23.1%和6.9%。从收入构成来看,经纪业务净佣金占收入比45%,也较预期高。

唐双宁表示,光大银行在今年4月份已解决累计亏损问题,亦将不良资产打包出售。现在不良资产比率只有1.96%,资本充足比率达8%以上,各项指标已达上市要求。

今年以来股市大幅下跌,中金公司按目前较大的两间证券行:中信证券和海通证券股价大约应以2008年市账率为3.5至5倍计,认为光大证券2008年融资后市账率在3.5倍是合理水准,但假设2.5倍的市账率计,其价值将达到219.8亿至240.3亿元,折合每股13.66至14.94元(光控持有上市后光大证券33.33%股权,假设发行上限为5.2亿股,发行价为每股21至25元)。假设将光大银行2008年市账率确定为2倍,以光控持有光大银行6.23%股权,价值将达33.8亿元,折合每股2.1元。