主题:【港股实盘26】第26周——稳步回升的一周 -- 老拙

家园 【港股实盘26】第26周——稳步回升的一周 基本面中长线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升,良好的政策支持。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

本周操作:

1.22元卖出[武夷药业]2万股。这是在1.1元以透支款买入的,本着“透支买入,有赚就走”的原则卖出。

今日以13.94元(短线突破迹象明显)买入[光大控股]2000股。同样,本着上述原则,将在16元以上卖出。

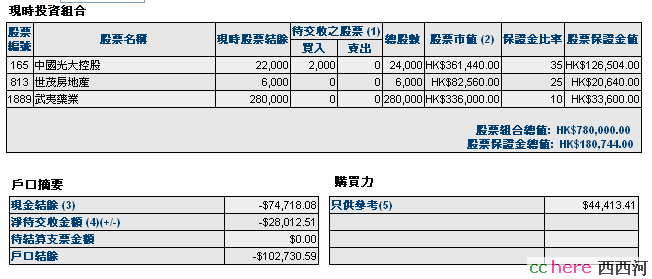

持仓情况:

A股持仓

港股持仓

持股情况:

名称 股数 持仓成本 现价(涨幅) 现价的动态市盈率

中信证券 4400 89.77 55.04(-38.7%) 14.7倍(按07年报)

辽宁成大 100 43.20 34.05(-21.2%) 13.1倍(按预测07EPS)

光大控股 24000 23.96 15.04(-37.2%) 4.8倍(按07年报)

武夷药业 280000 1.36 1.20(-11.7%) 7.5倍(按预测07EPS)

世茂地产 6000 20.42 13.76(-32.6%) 12.5倍(按预测07EPS)

资产情况:

起始日期:2007年10月1日

起始金额:人民币400000元,港币920000元。折合港币1332000元。

持有现金:人民币711元,港币-146008元。折合港币-145226元

股票市值:人民币元245581元,港币780000元。折合港币1050139元。

组合现值:折合港币904913元。

浮动盈亏:折合港币-427087元 (比上周上升9个百分点)或-32%。

期间沪深300涨幅-30%(5580.81-3918.15),恒指涨幅-14%(27142.47-23285.95)。

大势观察

本周,港股并未受美股一涨三落的影响,恒指连续4天稳步上涨,周升幅10%。个人认为,这是由于香港许多上市公司连续发布业绩良好的公告,显示股价严重低估,业绩支撑作用开始显现。比如[光大控股],无论我们如何评估它的业绩,毕竟它在增长,业绩良好(补充一句,它的基本负债率为0),然而它的市盈率只有4.5倍,市净率1倍多。业绩急剧下降的贝尔斯登呢?截止到27日收盘,PE仍为7.4倍。一边在增长,一边在下降,持续下去一定会改变目前这种美股下跌,港股就陪跌的情况。

操作计划

[光大控股]上涨到16元以上减持透支买入的2000股。

[武夷药业]等待年报发布,若上涨到1.35元以上减持透支买入的2万股,下跌到1.1元以下买入2万股。

[世茂房地产]守仓。

家园 光大银行本月底完成扭亏,折射银行业1季度应保持较好态势 昨天,光大集团宣布《盈利超预期,光大银行最快本月底完成扭亏》此前,光大银行预期上半年的盈利弥补亏损,很多媒体都表示怀疑。

这样看来,光大银行年内上市的计划应该可以实现。

我们知道,光大银行在内地银行业中属于中下游,如果今年1季度的盈利都能大大超出预期,那么内地银行业08年1季度的整体增长情况就不会太差。

家园 港股机会来了 今日美股大胀,尤其金融,券商股狂飙!

无论什么原因引起的,必影响光大。作好准备,或买套,或拉低成本。

一个字:快。先以熊市应对之。玩把心跳。

- 复 港股机会来了

家园 光大缺口顽强 尽管技术指标居高不下,光大还是来个跳空高开。且上涨有量,下跌无量.缺口顽强,三次下探都被拉回。另外A股反弹温和,似有一波。12:25,15。24,4000,打进去,买套吧。明天见。

- 复 光大缺口顽强

家园 Grass兄小心,卖单力量有些大 14:43 15.0 118K 177萬 59 卖

14:33 15.02 128K 192.26萬 64 卖

10:56 15.2 130K 197.60萬 65 卖

10:07 15.6 132K 205.92萬 66 买

10:05 15.4 102K 157.08萬 51 买

09:50 15.2 366K 556.32萬 183 盘前

家园 花谢 早起一查,15。24,4000,光大成交。目前一万股,均价22。75。

昨晚买的十分犹豫,如果没有老美横插一杠,光大必是向下,能等到更好的买点。短期看,走势很强,敌变我变。

其实,买入的主要因素是光大极好的基本面。当然,昨日的跳空缺口也非常吸引人。三个月均量为1千3百万,昨日成交2千1百6十万。在这个量下没有攻上去,也没有补完缺口!让人挠头。

曾经沧海难为水,除去巫山不是云。已经套了半年,何惧再套半年。从33摔下来没变成张GG,那么从这个价位掉下去只会崴崴脚。

河里哪位大虾说过“这个市道,你不折腾,就要被折腾。”

鲜花已经成功送出。

此次送花为【有效送花赞扬,涨乐善、声望】

家园 武夷药业年报分析(2) 财务状况分析

1、持有现金11亿,占净资产的82%,总资产的75%。持有现金比中报的9.8亿增加了12%。考虑到07年发行新股募集资金量为7.32亿元,已归还借贷6300万元,支付发行费用2200万元,已投入厂房建设2000万元,可见经营现金净流入情况相当好(业绩报告中没有现金流量表)。

2、资产负债率仅为8%。

3、营业额增长22%,应收帐款仅增长8%,全部是帐龄60天以内的应收款;存货仅增长10%,期末存货仅为全年营业额的3.6%。可见公司药品销售状况非常好,基本上可以说生产出来立即出货,而且能够很快回款,所以经营现金净流入情况才会很好。

良好的财务状况,是我们长期持股最基本的信心。大家如果注意一下的话会发现,我们选择的投资对象绝大多数都是财务状况很好的公司,不是一般的好,而是很好。特别是在负债方面,负债率很低才行。这种公司最起码不会象熊死登那样突然一个晚上就被清盘了,所以拿着放心睡觉,自有公司管理层想办法去发展去挣利润。

08年展望

公司08年当保持继续增长的基本态势。尽管目前我们难以具体预测增长率会是多少,但增长当无疑问。如果一定要猜一个的话,我估计净利润增长约在30%—50%之间。理由有以下几点:

第一,我国医保的发展,宏观上可以保证公司营业额的增长保持07年的增长速度。

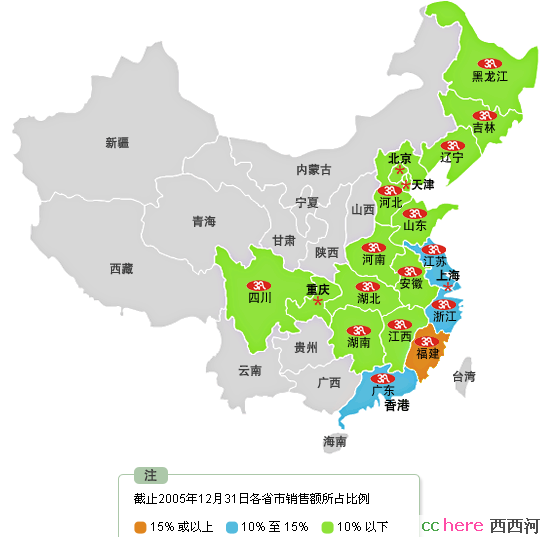

第二,公司市场在地域上与层次上的扩展,将促进公司市场占有率的增长。公司在年报中披露“公司覷准農村市場及二、三線城鎮所帶來的商機,透過與全國最大的醫藥配送企業九州通集團公司(「九州通」)合作,增強農村及社區派送網絡點。本集團的銷售網絡已覆蓋到新疆等西部地區”,大家可以跟以前公司药品销售覆盖图做个比较:

销售覆盖范围的扩大,必将进一步促进公司营业额的增长。

第三,鱼腥草注射液和苏子油胶囊经药监局批准,08年开始进入市场销售。由于鱼腥草注射液药监局在全国仅批准了3家工厂生产;苏子油胶囊属2类新药,药监局不规定价格。因此这两个药品都属于垄断性高毛利产品。

第四,07年新股发行和汇兑损失的3500万元费用不会再发生,相对降低08年的行政及其他费用。

第五,中國政府對醫藥市場進行嚴格的規管,包括打擊假藥劣藥。本公司的運營一向嚴格遵守政府法規,獲得了有關部門表揚;政府從嚴監管政策能起了汰弱留強的作用,為本公司創造更有利的發展環境。

总之,我们有比较充分的理由期待,公司08年净利润保持50%左右的增长速度。

家园 武夷药业年报分析(1) 同比分析(人民币千元):

2007年 2006年 同比增长

营业额 660,661 541,320 22%

毛利率 51% 50% 1个百分点

净利润 272,116 119,774 127%

每股盈利 11分 16.3分 48%

需要说明的是:06年按香港会计准则,帐面处理“可換股債券的公平值變動”,减少当年收益63,890千元。扣除此项变动后,07年净利润增长49%。净利润的增长超过了营业收入的增长。

这样,经修正后的历年净利润增长率为:

2004年 2005年 2006年 2007年

净利润增长率 63% 49% 56% 49%

连续4年平均复合增长率达到50%。

我们还比较重视环比增长的情况。

环比分析(人民币千元):

下半年 下半年 环比增长

营业额 361,635 299,116 21%

毛利额 185,877 148,331 25%

行政费 45,003 21,969 105%

净利润 129,299 142,817 -9%

每股盈利 7.6分 8.7分 -13%

从中我们可以看出:

1、 下半年营业收入环比上半年增长20%,保持了较好的环比增长态势。

2、下半年净利润出现环比下降,其主要原因是行政及其他费用比上半年大幅度上升。公司对此的说明是:行政及其他费用大幅度上升,主要是支付香港发行新股费用2200万人民币和汇兑损失人民币1350万元。这部分基本可以看作非经常性损益。

总体上看,武夷药业07年保持了良好的持续稳定的成长态势。

家园 香港比较青睐消费啊 武夷07年每股盈利0.179,按昨天收盘价1.23计算市盈率为6.9,从去年11月1号收盘价1.36到今天,仅下跌10%。物美商业11月1日收盘7.2港币,昨日收盘6.86,下跌4%,相对于金融股的腰斩,似乎香港比较青睐于消费概念的股票。但这些消费概念的股票波动性小,上涨速度也慢,所以我们是否可以考虑在指数较高的时候加大消费类股票的仓位,降低金融地产类股票的仓位,在指数较低时对金融地产类股票加仓,降低消费类股票仓位。

但较难的是如何判断指数的中间位置,在这个之上为较高位,在这个之下为较低位。