- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:【老拙侃股票74】实盘第21周汇报 ——市场进入投资时代 -- 老拙

家园 【老拙侃股票74】实盘第21周汇报 ——市场进入投资时代 基本面中线实盘投资组合(选股:低市盈率、确定增长、价值创造股中线投资;操作:在回调时买入,涨幅超过15—20%以上部分卖出,下跌买回;市盈率过高时分批卖出,下跌分批买回;基本面发生负面变化时全部卖出)。

本周操作:

本周无操作。

帐户持仓情况如下:

起始日期:2007年3月12日

起始金额:300000元

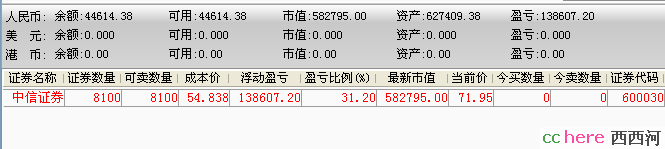

持有现金: 44614元

股票市值:582795元

组合现值:627409元

浮动盈亏:327409元 或 109.13%(比上周上升了18个百分点)

同期沪指涨幅55.24%(2937.91-4560.77)。

截至本周实盘浮动盈利比同期沪指涨幅高53.9个百分点或98%。

对大势的观察

本周,大盘回试调整区上轨不破(见图)后,向上突破4500点创出历史新高,确认5.30以来的中级调整结束,转入新一轮牛市上升期。

本次中级调整后创出新高的过程中,最显著的特征就是,在蓝筹股全面启动创出新高,成长性行业龙头股在高价位不断攀升的同时,大批绩差股逆市下跌。截止到8月3日,有963只个股股价低于5.30,跌幅在10%以上的个股765只,超过了半数。

周四、周五,在许多高价行业龙头涨停带动大盘急涨的同时,超过500只个股却在下跌,更是淋漓尽致地显示出资金退出炒作,加速流入行业龙头股的现象。

自5.30以来,上证指数上涨5%,代表两市蓝筹股群体的沪深300指数上涨10%。8月2日,沪深300指数收于4436点,上证指数收于4407点。这是自2005年1月4日沪深300指数发布以来首次超过上证指数,标志着中国股市从投机炒作为主的时代,进入投资为主的新时期。

一直以来,投机炒作作为中国股市的重要特征,被管理层反复政策打压,不断教育,却总能死灰复燃。然而这一次与以前不同。不同点在于投机炒作的土壤被基本铲除。最为重要的是,通过股权改制、帐户清理、第三方存管等一系列治理措施,坐庄炒作的盈利机制已不复存在。皮之不存,毛将付焉?

因此,本次中级调整后,深沪股市由高价龙头股带领创出历史新高的现象,其实质就是中国股市开始真正进入以投资为主的新时期。

我们不能不说,这是中国证券市场的历史性变化。

对于中国股市的这一历史性变化,我们大家欢欣鼓舞。因为在这种情况出现时,坚持成长价值投资的人们的投资收益会随之彪升。比如,实盘最近2个交易周浮盈上升了40%。

但是,我们还应该看到,中国股市的这一历史性变化对于我们会带来很大的影响,甚至可能从根本上影响到我们的投资方法。

我们要知道,以投机炒作为主的市场,其特点是效率不高;而以投资为主的成熟市场,其特点是效率较高。资本市场的效率,有很多的表现方面。其中重要的表现就是好股高价、差股低价。持续成长的绩优股市场会给予高溢价,相反业绩下降的绩差股会不断下跌到仙股行列。也就是说,在以投资为主的高效率成熟市场中,很难出现价值被较大低估的成长性股票。

欧大师在《证券市场24堂课》的第十七课“成长型投资和价值型投资”中,就是把“成长型投资”和“价值型投资”完全分开。他在本课的要点中说:

本课要点

●投资者可以分为两种基本类型:成长股投资者和价值型投资者。

●成长型投资者寻求的是有强劲销售和盈利增长,有超额利润和股东权益收益率在17%以上的公司。

●价值型投资者寻求的是那些价值被低估的、低市盈率的公司。

●我们通过研究发现市场潜力股在其大涨之前的市盈率就已经高于市场平均市盈率了。

这说明,在美欧成熟市场,高成长的公司其市盈率必然高于市场平均市盈率。这就是以投资为主的成熟市场表现出来的高效率。

然而,我们投资方法的基点,是寻找大大低于市场平均市盈率的高成长性股票。低市盈率、高成长性、价值创造,一个都不能少,从而实现高安全边际下的高收益。我们发现,在以投机炒作为主的时期,哪怕是在沪深股市暴涨的今年上半年,这一点都不难做到;但是,本次调整创出新高以来,尽管上证指数与5.30相比仅上涨了5%,大大低于市场平均市盈率的高成长性股票突然找不到了,或者说非常难发现了。随着中国股市向投资时代的深入发展,它的效率会不断提高,依据公开信息寻找大大低于市场平均市盈率的高成长性股票的难度必将不断提高。

这是一个重大的市场发展趋势,是中国股市进入投资时代对我们投资方法最重大的影响。

同样是——皮之不存,毛将付焉?

过去,我们敢于在买入后上涨20%左右部分卖出,以降低持股成本,一个很重要的原因在于就算接不回来,也可以找到动态市盈率更低、安全边际更高的股票,实现换股方式的“高卖低买”。现在不行了,一旦接不回来,就没有可买的了。

这些情况告诉我们,今后必须依靠更长时期的坚定持有,才能取得良好的回报。

但是,随着股价的上涨,安全边际肯定在减小,即便是很好的公司,由于外部和政策因素的变化,不确定因素造成的风险可能增大。

无疑,这是我们在新时期面临的主要矛盾。

解决这个矛盾的办法有两个:

第一个办法,是继续执行逢高卖出,不断降低风险的方法。但是卖出之后绝对不能追高买回来,在找不到其他安全边际更高的成长股的情况下,只能死等其股价下跌到卖出价之下买回,才能降低成本。

第二个办法,选择更加确定高成长的股票,延长持有时期,不到其股价确实被高估坚决不卖,至少是不大量卖出。所谓“更加确定”,指的是两个方面。微观方面是指其业绩的可预测性更加确定,宏观方面是指外部和政策因素对其正向发展的影响更加确定。

我决定,实盘采用第二种方法。

这就是实盘为什么唯一重仓持有[中信证券]的根本原因——因为它在宏观和微观方面都“更加确定”。

先看宏观方面:

中国经济发展走到今天,无论从国家的战略利益,还是从全民的财富需求来看,资本市场的发展都已经成为重中之中。从“中国制造”到“中国创造”,从制造大国到经济强国,都需要强盛的资本市场来支持。这里,我向大家推荐一篇文章:《崛起的中国需要大力发展资本市场》。

最近,关于中国资本市场的研讨出现高潮,大力加快资本市场发展,成为经济学界和政府官员的主流观点。

在最近召开的田横经济论坛上,中国宏观经济学会秘书长王建提出,应放慢资本市场的开放和人民币国际化来更好地保护国内市场。央行副行长吴晓灵却回应说,这种想法只能在短期内可行,想挡住资本可兑换的门不太乐观,现在唯一的办法是加快对内金融改革。

作为政府高层官员,对于外界压力的体会更为深刻,反应也就更为现实一些。

因此,吴晓灵提出:“应对挑战的唯一对策就是加快对内的金融改革,具体来说应该放松对内的金融管制,增加企业居民的金融自主权,同时加强金融监管的协调。”“现在尽管金融改革有所推动,但是从金融的自主权上来说,企业的筹资自主权、居民的投资自主权、金融机构的运作自主权和创新的自主权,在中国都是不够的。”

我们可以看到,央行副行长所说的“金融改革”并非强调银行体系的改革,而是指向资本市场的改革。其关键词是“放松管制,推进创新。”

日前,中国证监会发布《证券公司分类监管工作指引(试行)》,宣布8月31日以后将按照新规定对券商进行分类管理。此举标志着历时三年的证券行业综合治理即将结束,中国资本市场的发展因此具备了进一步改革创新的条件。又由于前面说到的,中国证券市场开始进入以投资为主的新时期,我们有理由相信,管理层的政策,将更主要地着力于推动资本市场创新发展。从现在起的一年内,我们将会看到中国资本市场创新发展的一系列举措:股指期货、融资融券、建立创业板、完善三板、券商直接投资、坐市商制度等等,我估计平均每两个月就会有一项重大资本市场创新发展的举措出台实施,密度之大,将是前所未有。

中国资本市场加快创新发展的前景,国内外对人民币资产需求的大幅增长,实体经济发展对资本需求的更大依赖,将从各个方面推动和保证中国证券行业的持续快速发展。因此,我认为外部和政策因素对证券行业正向发展的影响非常确定,完全能够抵消一些不确定因素的负面干扰。

在上述资本市场创新改革基本完成之后,融资融券、直接投资、坐市商制度等业务,将使中国证券行业从“靠天吃饭”变为“越有钱越挣钱”。[中信证券]这样的龙头券商,完全可以象[万科]那样,每年增发融资,每年不断增长。

再看微观方面:

截止到本周五,自7月以来两市股债基权共计成交55243亿,日均成交2209亿元。为谨慎起见,我们暂时按下半年日均成交2100亿元考虑。按我在[中信证券]下半年业绩预测不低于上半年http://www.talkcc.org/article/1141629中做的预测,如果日均成交为2100亿元,[中信证券]下半年每股业绩预测为1.55元,比上半年增长10%,全年预测每股业绩为2.95元,增发后全面摊薄为2.64元,30倍市盈率目标价79元。根据市场情况,我们将[中信证券]07年每股业绩上调为2.95元,增发后全面摊薄为2.64元。以后每周我们仍将继续跟踪日均成交量的变化。

实盘备选股票池

简称 07EPS 本周收盘价(市盈率) 目标价(该价位下的升幅空间)

中信证券 2.64元 71.95(27.3) 79元(10.0%,按30倍市盈率)

太钢不锈 1.42元 23.44(16.5) 28元(19.5%,按20倍市盈率)

包头铝业 1.25元 38.98(31.2) 25元( 0%,按20倍市盈率)

云南铜业 1.80元 53.30(29.6) 36元( 0%,按20倍市盈率)

赣粤高速 0.90元 15.80(17.6) 18元(13.9%,按20倍市盈率)

最后还是请大家提出实盘下周操作的意见和建议。您有什么好股票、好想法都可以跟贴提出。到周一早上,我总结了大家的看法之后,再发一个帖子,说明下周的操作计划。

谢谢各位。

关键词(Tags): #老拙侃股票,家园 [赣粤高速]中报简评 [赣粤高速]昨日发布中报,主要财务指标如下:

项目 2007年1-6月 2006年1-6月 增长

主营业务收入 1,007,452,955.63 749,259,038.83 34.46%

营业利润 586,032,677.21 375,558,412.26 56.04%

营业利润率 58.17% 50.12%

净利润 530,596,914.75 273,049,612.76 94.32%

基本每股收益 0.45 0.35 28.57%

净资产收益率(%) 9.26 5.67 63.32%

每股现金流 0.64 0.51 25.49%

我们看到,净利润增长率>营业利润增长率>主营收入增长率,且净资产收益率也大幅增长,显示出相当好的增长情况。

但是,由于公司是从2006年下半年注入新的高速公路资产、开始计重收费;而且07年上半年收到财政补助12900万元,而06年上半年无此补助,因此07年上半年同比大幅增长并不能够完全说明问题。

在谨慎原则下,我们先按06年下半年的净利润预测07年全年EPS,如下:

07上半年净利润实现值+07下半年净利润预测值(取06年下半年的净利润)

=53059.69+55274.64=108334.33万元

07EPS=108334.33万元/116767万股=0.9278元

全年预测净利润增长30%左右。

[赣粤高速]主要的问题,07年上半年营业利润率有所下降。06年下半年,营业利润率为60.46%,07年上半年营业利润率为58.17%,下降了两个百分点。不过,最近公司发布公告,从8月1日起,江西全省停止对减免车辆通行费的优惠。此举将提高公司的营业收入和营业利润率。

总体来看,经过注入新的高速公路资产、开始计重收费的飞跃式增长之后,[赣粤高速]今后将进入平缓增长阶段,从08年开始业绩增长将与车流增长基本相当,大约为15%左右。也就是,如果没有新的举措出台,[赣粤高速]将不再是高成长股,应该列入价值投资股的范畴。而对于价值投资股,只有当价值被明显低估时才应该买入。在当前的牛市实况下,对于高速公路股,我认为动态市盈率15倍以下属于低估。也就是说,[赣粤高速]的买入点在13元以下。

家园 市场进入投资时代的一个映证 在我一直很长期观察的一个以短线操作为宗旨的股票网站里看到这样一段话,来自这个网站一位高手。

蛋挞

冲高震荡后,尾盘再次被拉起,但是没有新的热点出现了,又是钢铁,电力等接过接力棒,这样的轮动使得指数冲上了4600,很多人都在肯定5000点就在前面了。

我没什么想法,可能是这次没有跟上短线的热点轮动,只是一心持有601318到现在,收益也就和指数差不多。但这次过程中,忽略了对盘面的研究,而是读了很多文章,很多事例,趋向只有一个,逐渐要从把投机转向投资,那有人说,在中国没有投资,那我就权当“扭曲的投资”吧。发现这个要改不像改一个字那么简单,但是自己感觉这个是必须的,从自己做起。

以后还是会给大家分析盘面,说说短线、中线股票,但自己的投资方法准备有个转变,但愿能有始有终。

家园 拙老师眼光真准,今天中信逆势走强 跟着实盘走的同学一定在家数钱吧:)

家园 花!一篇准确洞察中国股市转型并具有指导意义的文章 学习中...

家园 今天又是有色狂欢的一天 中铝,包铝,江铜,宏驰,厦门钨业,中钨,中金黄金,山东黄金涨停,其他也基本有7%以上的涨幅。