主题:【老拙侃股票54】实盘第6次周汇报 -- 老拙

家园 【老拙侃股票54】实盘第6次周汇报 基本面中线实盘投资组合(选股:低市盈率、确定增长、价值创造股中线投资;操作:在回调时买入,涨幅超过15—20%以上部分卖出,下跌买回;市盈率过高时分批卖出,下跌分批买回;基本面发生负面变化时全部卖出)。

第六周周汇报

本周操作:

本周按经过调整的计划,

[包头铝业]分别在18.46—20.28元共卖出4300股,减持至10000股;

[太钢不锈]分别在24.28-25.5元共买入1800股,增持至3500股。

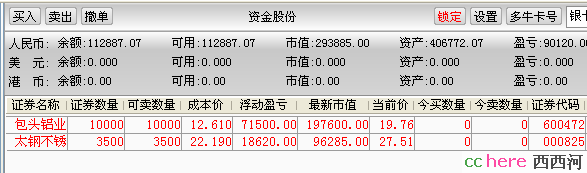

帐户持仓情况如下:

起始日期:2007年3月12日

起始金额:300000元

持有现金:112,887元(占27.5%)

股票市值:293,885元(占72.5%)

组合现值:406,772元

浮动盈亏:106,772元 或 35.59%(比上周上升18个百分点)

同期沪指涨幅22%(2937.91-3584.2)。

持仓评估:

本周实盘浮动盈利开始大幅超越大盘,同期涨幅高于大盘13.5个百分点或61%(查了一下,模拟盘是运行到20周时才高于同期大盘涨幅60%的)。而且特别应该提到的是,这个超越,并不是在满仓高风险的情况下取得的。说明:小资金按“低市盈率、确定增长”进行资产配置,超越大盘并非难事。

目前实盘的总资产406000元,其中现金112000元,占到27.5%。在大盘继续上升的同时,实盘持有现金的比例,比上周增加了10%。而且,[包头铝业]的持仓成本为12.61元,低于现价56.7%;[太钢不锈]的持仓成本22.19元,低于现价24%。这说明,即便股市大幅下跌,我们也不会被套住了。可以说是个阶段性胜利吧。

对大势的观察

周四,沪指大跌4.5%,但周五又回升了3.9%。下一步大盘会如何运行,持续上涨,还是回调?可能这是大家都很关心的问题。我个人认为,大盘将会回调,周五的回升,只是前期“跌了就涨”惯性思维的一种表现,预示大盘将会缓步回调。当然,在大盘运行的预测上,老拙实在不是高手,常常出错。所以,我们还是把上涨、盘整、回调三种可能的情况都看一遍:

第一种可能:大盘延续今年以来的“短期大幅回调后立即上涨创出新高”的走法。这时,因为实盘的总资产中仍有近3/4的持股,不耽误挣钱,只是用少挣了钱换回“睡得踏实”。另外也要考虑,即便大盘又涨上去了,它会不会“一骑绝尘,永不回头”?我想不会,因为3600点以上,主要就是散户与游资的博弈了。

第二种可能:沪指在3600点一线盘整。对于大盘来说,实际上这是一种最不好的情况。因为现在每天的成交量巨大,盘整一天,就在这个位置上堆积2000个亿以上的成交量,目前的堆积量已达1万个亿,换手超过20%。假如再盘整几天,就会达到2万个亿。如此大量的堆积,今后假如大盘下跌,这儿就是一个很厚重的阻力位,以后大盘要想再创新高通常需要多次冲击并伴以巨量消化套牢盘;假如大盘上涨,这就是一个很扎实的支撑位,将来除非较大利空就难以击穿。问题在于,盘整之后,大盘会上涨,还是会跌下去?个人认为要做坏的打算。

第三种可能:沪指继续回调。由于有了周五的大幅回升,我们应该可以肯定,即便大盘继续回调,也将是缓跌。跌一把,回一把,一步三回头。这种跌法最难受,较长时间到不了位,每次抢反弹第二天不及时出就会被套住,由于新股民都抱着进来就挣大钱的奢望,这种跌法是新股民最难受的情况,而对于游资来说,则是最好的出货时机。这几天我看了一些报道,比较多的情况是:老股民说前一段总被震荡震出局,这回不怕了死守到底;新股民说下跌正是抄底建仓的好机会。总体情况是——股民不惧大幅震荡坦然处之。这应该就是游资最好的出货时机了,因为等大家都觉得太高了,该跑了,大资金的游资也就出不来了。

好了,我把所有的三种可能都说了。但是我的观点应该是明确的吧?“只挣睡得着的钱”,再加一句:“不挣不是咱的钱”。所以,越涨越应该增持现金。当然,如果您拿着[太钢不锈]这样的市盈率依然很低、成长性确定无疑的好股票,死守着一点也没错。

必须指出的是,在对大盘走势保持相当警惕的前提下,我认为绩优成长股的前景更加看好。因为管理层对于违规炒作的压力越来越大,而新股民必须经历一个在题材股、垃圾股上赔大钱的实际教训之后,才能摆脱那种诱惑。这是指的大部分人,而少数人一辈子都会迷恋于这种“玩的就是心跳”的游戏。总之,绩优成长股的回调,必定小于大盘的回调幅度。

那位说了,我前一段减持了一些股票,现在手里有钱,如果大盘回调,什么时候可以买啊?

其实谁也不知道底在哪儿。我的建议是看量,特别是个股。如果它在下跌途中的成交量大幅萎缩,“量比”降到0.5—0.7之间,就说明没什么人肯卖出了,它的底部就快到了。

实盘备选股票池

简称 07EPS 本周收盘市盈率 20倍市盈率目标价(该价位下的升幅空间)

太钢不锈 2.00元 13.8 40元(45.5%)

包头铝业 1.25元 15.1 25元(26.5%)

鞍钢股份 1.60元 10.8 24元(39.5% 注:按15倍市盈率)

东方电机 2.50元 22.1 50元( 已超过)

豫光金铅 0.85元 19.2 17元(4%)

由此可见,[太钢不锈]仍具有较大的安全边际或者说上升空间,如果下跌依然是增仓的首选。

从本周技术面和消息面看上述个股:

[太钢不锈],根据1季度预增公告和数家研究机构的预测,上调其07年EPS至2元。数家研究机构预测其08EPS为2.5元。

[包头铝业],根据其1季度报告,下调其07年EPS至1.25元。公司在1季度氧化铝价格大幅上涨、铝产品现货价格下跌5%的情况下,主营业务利润率仍然上升了5%,显示产品赢利能力相当好;但是1季度管理费用同比增加1倍,环比增加90%,则大幅拉低了净利润。

[鞍钢股份],以上的计算未考虑配股因素。如果按上周的假定考虑配股的影响,现价的07动态市盈率约为12.7倍,至15倍的剩余上涨空间约为18%。

[豫光金铅],4月份以来,铅、锌、铜价格反复上升,表明公司07年业绩值得期待。上海证券分析师朱立民给与其07、08EPS分别为0.8、1.16元,目标价23.8元(相当于08年20倍市盈率),评级为“未来六个月跑赢大市”。这是我第一次看到券商研究机构对[豫光金铅]的研究报告。报告认为,豫光集团具有从矿产资源、铅锌冶炼一直到“豫光牌”蓄电池的一体化铅产业链的优质资产,“但暂无资产注入计划。分析原因可能是:1)矿山和电解锌项目优质资产注入与否由大股东豫光金铅集团,乃至豫光金铅集团的实际控制人河南省济源市人民政府决断。2)即使有资产注入的设想,在拟注入资产的价值评估和折股价格上仍有难度”。看到一份报道,说豫光蓄电池产品目前供不应求,客户需预交款排队等待10-15天后才能提货。原因主要是由于铅价大涨,致使许多蓄电池厂家亏损停产。今天正好看到一家上市蓄电池公司预告上半年业绩下降50-100%,说明确实如此。这种情况大大有利于豫光金铅乘机扩大蓄电池市场占有率。而随着电动自行车的大量普及(据说电动自行车蓄电池使用一年就需更换)和家庭用汽车的快速发展,中国蓄电池市场的快速发展是必定的。最后,我认为,由于国资委和证监会的大力推动和要求,整体上市消除关联交易被称为“第二次股改”,豫光金铅集团整体上市只是时间问题,这是地方政府想顶也顶不了多久的。说这番话的意思,不是鼓励河友高位买入豫光金铅,而是想告诉在低位(9元以下)买入豫光金铅的朋友:可以出一点以降低持仓成本,但不要一把全扔了,万一这哥们那天想通了来个整体上市呢?就算他2年不上,明年公司33%的税率往下一减,朱研究员说的08EPS1.16元是完全可能的。总之,留一点儿豫光做长线是值得的。

好,下面请大家提出实盘下周操作的意见和建议。您有什么好股票、好想法都可以跟贴提出。今天晚上或明天早上,我总结了大家的看法之后,再发一个帖子,说明下周的操作计划。

谢谢各位。

关键词(Tags): #老拙侃股票,

本帖一共被 1 帖 引用 (帖内工具实现)家园 【文摘】鞍钢季报 ◇业绩预披◇

2007一季报预约披露时间:2007-04-30

◇重要指标 最新期变动:季报◇

─────┬───────────────────────────────

主要指标 │ 每股收 每股净资 每股资本 每股未分 每股经营 净资产收 主营收入

(摊薄计算)│ 益(元) 产(元) 公积金元 配利润元 现金流元 益率% 增长率(%)

─────┼───────────────────────────────

2007-03-31│ 0.404 5.480 2.1654 1.9398 1.8682 7.36 106.11

2006-12-31│ 1.154 5.030 2.1653 1.4876 1.8682 22.94 106.12

2006-09-30│ 0.868 4.740 2.1648 1.3177 1.2725 18.31 87.07

2006-06-30│ 0.513 4.390 2.1647 0.9622 0.8979 11.69 76.01

2006-03-31│ 0.185 4.240 2.1647 0.8144 0.5043 4.37 75.74

2005-12-31│ 0.702 3.820 1.0428 1.2597 0.8617 18.35 14.04

2004-12-31│ 0.600 3.420 1.0412 0.9991 0.5382 17.53 59.96

2003-12-31│ 0.480 3.020 1.0410 0.7196 0.6746 16.00 34.81

2002-12-31│ 0.200 2.540 1.0398 0.3329 0.7089 7.92 13.49

─────┴───────────────────────────────

家园 大回调的鞋子什么时候掉下来 因为前段卖了一些股票,等回调,但"这个鞋子老不掉下来,让我等了一宿".

不过看这些天,虽然指数还在往上爬,但是好多个股都在跌.指数支撑人心,

庄家借机出货.这让我想起春节前后,春节前两个礼拜启动上升行情,大家

都情绪乐观,结果春节节后第二天,大盘就在重挫.市场总是在大家意犹未

尽的时候给你个意外.就现在来说,由于季报行情已经过了,大家都估计要

回调,这个时候市场真就不能回调,等到它强撑几天,由于季报收益都不错,

让大家以为新行情又启动的时候,跳进去,市场就下搓了.

至于市场再撑多少天,节前我想没问题,因为大家都有想法,它反而不会掉.

节后继续鼓舞大家的信心,至于要多久,才能燃起大家的热情,我想应该是

起码一个礼拜.

好,让我们节日好好放松,然后隆重地迎接那只"鞋子".

家园 从“横起来有多长,竖起来有多高”到“坐庄做成大股东” 今天看报看到一件趣事,说出来供大家一乐。

股市上有句老“股谚”——“横起来有多长,竖起来有多高”。说的是庄稼的典型操作方法。

横起来有多长,是说庄稼需要一个很长的时间,压制着股价,在底部慢慢吸纳。这支股票一定是绩差股,否则他也压不住,就算他压住了,股民也不会倒给他。

竖起来有多高,是说庄稼一旦吸足了筹码,就会在大势的配合下,一路上拉,发动凌厉的行情。

一些老庄家的操盘手看来一点儿也没有变化,请看600285[羚锐股份]:

2006年4月股价4.8元,到12月时才5.8元。长达8个月的牛市,股价上下波动,仅上涨了20%。到2007年,暴涨到15.8元。

现在问题来了,大股东开始减持。特别有典型意义的是,这个大股东本来持股比例就很低,仅占总股本的14%多。减持后,剩下10%。与此同时,第二、三大股东也在减持,看来是想都扔给这位庄稼了。大股东还对媒体说,不担心别人恶意收购。确实如此:

庄稼由于是分仓买入,不敢站到明处来,所以很可能持有的股份超过了第一大股东,也进不了董事会。

于是又出来一个新股谚:“坐庄做成进不了董事会的大股东”。

本帖一共被 1 帖 引用 (帖内工具实现)