主题:【港股实盘25】第25周——最困难的时候要坚定信心 -- 老拙

基本面中长线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升,良好的政策支持。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

本周操作:

本周无操作。

持仓情况:

A股持仓

港股持仓

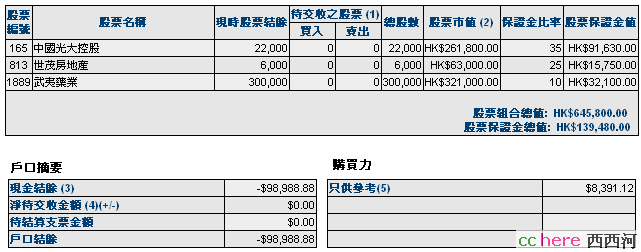

持股情况:

名称 股数 持仓成本 现价(涨幅) 现价的动态市盈率

中信证券 4400 89.77 59.14(-31.1%) 15.8倍(按07年报)

辽宁成大 100 43.20 37.30(-13.7%) 14.3倍(按预测07EPS)

光大控股 22000 24.86 11.90(-52.1%) 6.0倍(按预测07EPS)

武夷药业 300000 1.35 1.07(-20.7%) 6.7倍(按预测07EPS)

世茂地产 6000 20.42 10.50(-48.6%) 10.0倍(按预测07EPS)

注:以上根据交割单已含买入费用。谨慎起见,光大控股、武夷药业、世茂地产07 EPS按菜园提供的彭博社数据调整为2、0.16、1.05元。

资产情况:

起始日期:2007年10月1日

起始金额:人民币400000元,港币920000元。折合港币1332000元。

持有现金:人民币711元,港币-142540元。折合港币-141786元

股票市值:人民币元263858元,港币645800元。折合港币925490元。

组合现值:折合港币783704元。

浮动盈亏:折合港币-548296元 (比上周下降3个百分点)或-41%。

期间沪深300涨幅-28%(5580.81-4037.83),恒指涨幅-22%(27142.47-21108.22)。

大势观察

本周,美国股市在政府各种救市措施下出现强反弹,尤其是金融服务股出现强反弹。但是港股市场严重下跌,特别是中资股严重下跌。一些股票,比如我们持有光大控股更是剧烈下跌,已经不能用一般的非理性或者对其业绩的担忧来解释。

联系到A股市场本周的大幅下搓和3/20的砸盘行为,我怀疑这是又一次跨境套利行动。

2006年底,我们曾经看到A股市场上以工行为代表的“大象”在一个月内上涨超过一倍。当时我就怀疑真实目的是在香港市场套利。07年10月,又以“直通车”为契机,境内大幅拉升权重股,香港大幅拉升恒指,企图在“直通车”开行后倒给内地投资者。这一次,再次利用国际金融危机和内地宏观调控,砸A股,并且大力砸中资股,一直砸到使许多融资买股票和衍生金融产品的投资暴仓的地步。香港的一些机构认为:港股持续下跌,“主因是受大型股份衍生工具「累積股票合約」票據(Accumulator)所拖累,基金洗倉”,可见一斑。

在这种情况下,3月20日A股急跌到3500点附近后,大资金进场推高[招行]和[万科],除了确实进入长线价值投资区之外,也许还有更深的背景。

为了防止情况进一步恶化时的风险,本周政委紧急赶赴香港,首先将我们的帐户转成margin户头,同时将一期格子组的公益金39552元换为43278港元暂时注入港股格子组帐户,使我们的透支额度从142540港元下降为98989港元,占目前港股市值的15%,降低了守仓的风险。这部分资金作为暂借款,待情况好转后再行归还。

周末,在港股下跌700余点时,光大控股和武夷药业开始回升。下周光大控股将公布年报、美股反弹、3/22风险解除,相信最困难的时候正在过去。

操作计划

[光大控股]等待光大证券、光大银行上市进程和年报发布,若上涨到22.5元以上减持透支买入的2000股。

[武夷药业]等待年报发布,若上涨到1.22、1.32元以上分别减持透支买入的20000股。

[世茂房地产]守仓。