主题:国内一直报道欧美通货膨胀严重,那里的普通人现生活到底咋样了? -- yg1993

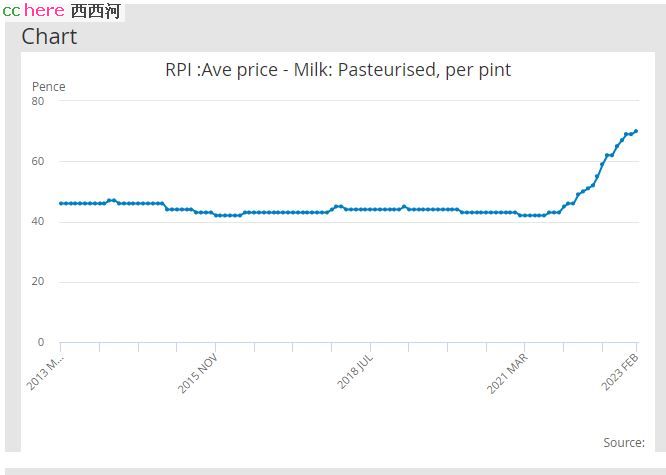

印象中没见到牛奶和鸡蛋价格有上下变化, 而且记忆中这两个好像没看到过打折或者极少打折,我没赶上。

随手搜了一下英国一夜情ONS的正式统计:

https://www.ons.gov.uk/economy/inflationandpriceindices/timeseries/cznt/mm23

最近10年的数据

如果是前者,那么买房者确实是稳定的。但是这时候央行的利率风险完全由银行本身来承担,他们把固定十年期的利息弄到最低,是不是风险高了些?要是后者对银行可能比较好理解,反正吃十年息差很划算,再长了怕客户还本金风险(比如房价波动超出预期)。

从我对银行利益考虑像是后者,但是看你的文字更像是前者。

同事说的,她亲戚忘记哪个国家了,也是欧洲小国。原来央行利息为负所以实际贷款利息很低(哪怕银行加上自己赚的,最终不到1%),现在他们央行连续加息,月付比一年前翻了几倍。

住房、教育、医疗这些。日常吃喝穿消费对于成熟的中年家庭几乎是可忽略的部分。

对于我们年轻人最敏感的是房租。好在我们房东是个老北漂落脚的,上市公司总监,不差钱,对我们非常仁慈不涨租。

其实风险是相互的。也有可能签贷款合同的时候利息太高了,后来利息降了,买房者提前退出贷款合同也要罚款啊

所谓的2-5年合同是指固定利率的年份。期满后贷款利率就是浮动的,根据市场利率每半年到一年浮动一次。可升可降。实际的整个贷款期限还是10-25年吧。

类似的房贷在欧美很普遍。如果当前利息低,则可以少付利息。如果当前利息高,则固定利息期满后还有希望下调。对于放债者也有利。不会像 SVB 那样搞出三十年贷款利率还不如一年利率高的情况。

房贷如果真的只有2-5年,这和直接付清基本没区别了。除了极少数人能负担,一般人是不会贷款买房的。

见下图

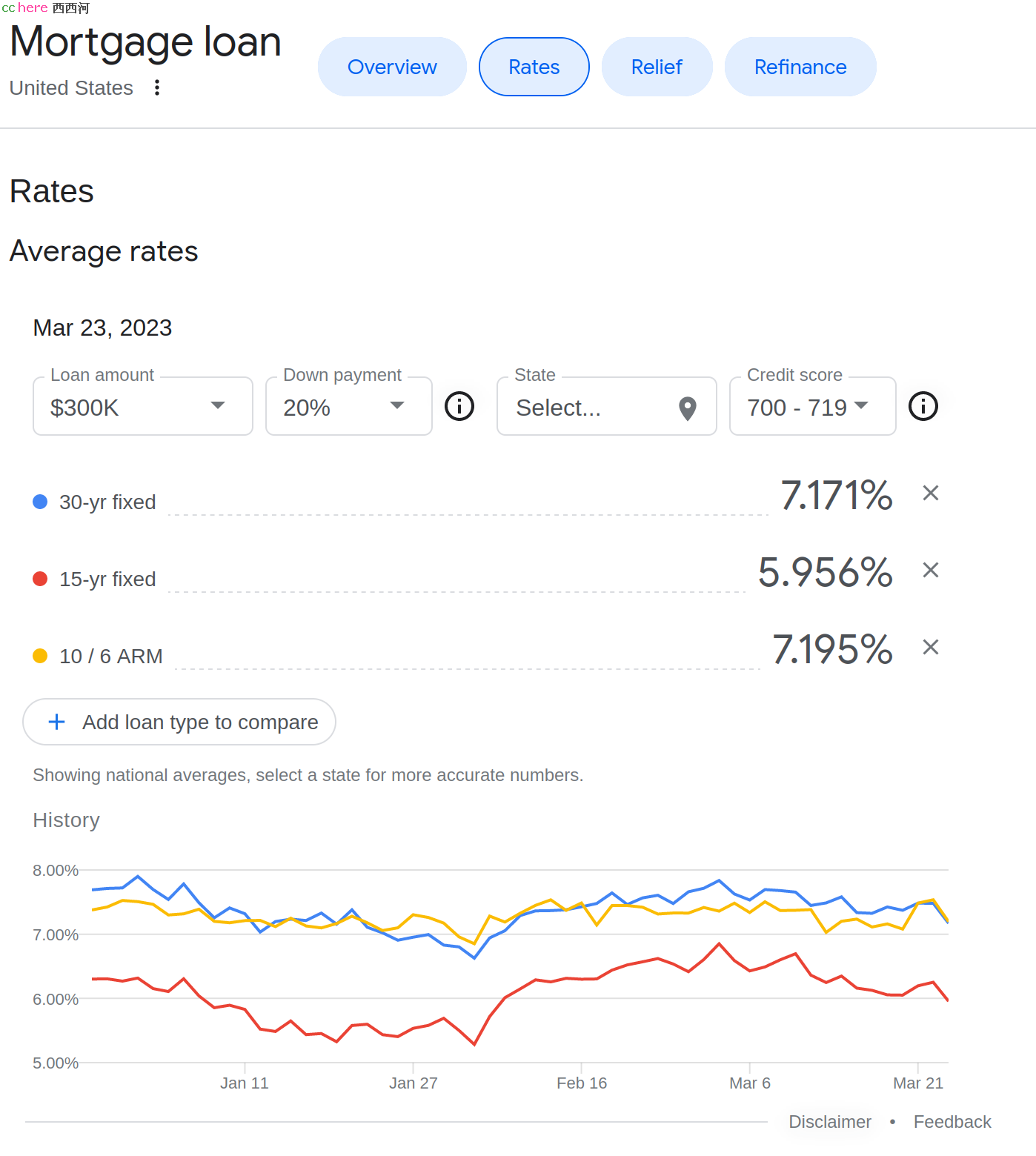

固定利率期限一般不会太长,银行也把握不住那么长期的走势。象最近几年美国使劲减息到零,又拼命加息,这么激烈的波动,你固定的长期利率弄错了那就欲仙欲死了。

很大部分人在升息之前都是10年到30年的固定利息;即使有可变利息,在前5到7年都可以锁定一个低利息,然后再变成可变利息。最近利率飙升,最大的受害者是贷款购房者。对于大部分已购房者,只要不是承担可变利息的房贷,其实没什么直接影响。

原来超大上看到有人提过,北京这种生活费用很高的城市,有超过一百万打工者月收入居然不到4千元。

克强前些年记者会也说很多国人月收入都不足多少。

《贫嘴张大民的幸福生活》里面描写的北京土著,也不咋地啊。当然了那个电视剧说的是2000年左右的事了。

------------

就差要打赏钱了。

------------

让人满怀希望后,然后失望。

有自住房的,即使是北京,4千元也够生活的了。

说的就是土著,没门路没学历的,4千都给多了,问题是人家4千也觉得够花了,犯得着奋斗吗?

而没自住房的,要想省钱,只有集体合租,北京这地方,房租能要命,比上海都高一截。

中介公司,从原户主手中把房子弄过来,签长期租赁合同,然后打隔断改造,一套三室一厅居然能租给二三十口子人,这种环境中时间不用多长就会产生很大负面情绪,以后很可能发泄给社会,所以后来帝都明令禁止群租了。

我以前在超大上看到的群租的破事,有十年了吧。

- 待认可未通过。偏要看

上海啊,中国第一大城市啊。

上海时不时的发群租注意事项,也是离奇。这次抗疫也是受创很深吧?