主题:央行应当货币国债化,可为政府免费提供巨量资金 -- hwd99

除非他的意思是完全放开外汇管制,自由兑换。不然就是睁眼瞎说。国家巴不得外汇都换成物资回来,哪有限制正常物资釆购?对外投资都是实在是太不象话才加强规范。不到国外釆购物资,哪来的那么多工业原料,进口工业品,进口生活用品?

我昨天看到了财政部那个谁的话,才知道水深,去年人行和财政部撕了一场,看来还要继续撕。

对了一半错了一半。

我先说对的

@hwd99 对于当前的货币基础的问题判断是对的,补充一句,我们现在挂钩的不是美元,而是一揽子货币。

挂钩一篮子货币,这个在改革开放初期是非常有效的,有两个作用。

第1个就针对的是避免央行和财政部关系搞得过于暧昧,社会主义国家难避免这种暧昧关系。

第2个,改革初期外汇很难争取,挂钩外汇可以让货币发行有一定的节制力。

并且当时外汇带来的是产业资本,产业资本是有实物投资的,所以货币发行其实是用实物作为担保的。

2

现在时间变了,金融资本大规模引入,再用外汇作为一个锚,去发行货币,其实就有大水漫灌的恶果。

这是因为金融资本的进来,快进快出,会导致本币的基础货币动荡,乃至影响到国内政局动荡。而且不排除,国外的政治集团利用这个金融漏洞,来操纵国内的货币发行。

这是可以预见的,不相信可以等一等看。

一个经济周期走不完就可以看到结果的。

所以推行货币发行与一揽子货币脱钩,根子是在这里。

3

hwd99的另外一半,是错的。

建议央行以债务为基础,这个模式是失败模式,比当前的模式还恶劣,有空再说吧。

推动拿物资换取西方货币。

政府即使拿外汇进口物资,国内出售,如果按汇率设置价格,必然没有市场;如果低价出售,必然需要政府大量补贴,政府财政承担不了。

只有提高汇率,形成贸易平衡,才能避免。只有更进一步提高汇率,才能形成贸易逆差,才能减少外汇储备,兑现西方货币欠条。

增值税由17降到13,对于全缴税企业,无非就是省了区区千分之几的成本,对避税企业,千分之几都没有,对改善企业经营,无实质意义。。反过来,对于税收,实打实的少了二十几个点,对财政收入,影响极大。

减税后财政收入反升,解释是扩大了税基,征收范围大了,微小企业这些避税企业避少了,不知道征收成本有没有上升,微小企业更难倒是必然的。另外,财征收入上升,是税收多了还是两税合一的结果,我不懂。

另,降税降得很突如其来莫名其妙。先是一波“国家税收占销售的45%”,“一个馒头一半交税”,然后曹德旺出场,然后媒体呼吁降税,然后降税。

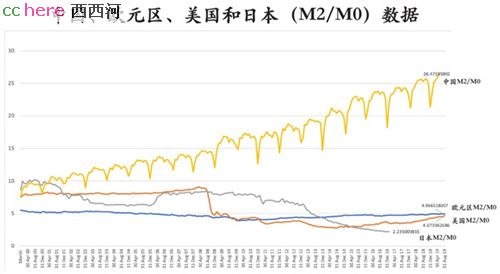

货币乘数这个东西一开始就是一个假说, 从来没有在现实中存在过。 打个比方, 货币乘数假说中的锚是存款准备金率。 现实世界中, 已经有很多国家实行零存款准备金率, 也没见货币供应量有什么变动。由于没有所谓的货币乘数, 各国的M2/M0 都不一样。 在同一个国家, 不同时期的M2/M0也不一样。真正影响M2/M0的是央行的货币工具和银行的信贷。这里就不展开来说了。

想深入了解现代金融体系如何创造货币, 可以参考英国央行的这篇文章 https://www.bankofengland.co.uk/-/media/boe/files/quarterly-bulletin/2014/money-creation-in-the-modern-economy

找到中文译文

https://ethfans.org/posts/money-creation-in-modern-economy-part-1

下面我尝试简单说下中国如何可以在没有央行的M0的情况下创造货币买国债。为了简单起见, 我们假设中国只有一家商业银行-工行。 假如现在中央政府想要实行一亿的财政赤字。 首先政府要发一亿的国债, 工行买进一亿国债。 政府发国债筹到的一亿马上被存进政府在工行的账户里。 工行的资产端多了一亿国债, 负责端多了政府一亿存款。同时,由于国债的风险系数为零, 工行的风险资产没有变动。下一步, 政府消费花掉这一亿的存款。政府在银行的存款在这个过程中被划给各个企业和个人。在银行的负债端, 政府的一亿存款变成各个企业或个人账户的存款。 整个过程在没有央行的介入下增加一亿的M2.

中国的乘数是25左右,这个太高了:应该不对的。使用你引用的数据:只考虑对应外汇储备而发行的就有20万亿人民币,所以这个乘数只可能小于等于10=200/20。

同时,我查了一下fred.stlouisfed.gov网站,感觉你的数据可能是从那里来的,因为美国的统计就显示中国货币乘数在25左右。我认为他们的统计口径有很大偏差。我发现,使用美国所谓权威网站的数据需要很小心。因为他们很多时候使用的底层口径完全不一样,得到的结论会有很大偏差。

最后,至于货币乘数是否有现实意义。我觉得还是有。你说的那个不通过央行就增加了M2的例子容易让人产生错觉:工行在拿到1亿存款的情况下,是需要向央行缴纳存款保证金的。货币发行量,不可能超过保证金定出的最大理论值的。之所以货币还可以被创造出来,是因为工行的额度还没有被用满。

自有资本的充足率必须满足一定比例。

工行买国债的一亿元必然是各种存款,就是M1。

转一圈你这个操作最后M2不变。

必须要央行介入,工行以国债为抵押从央行拿到现金才行。

- 待认可未通过。偏要看

乘数效应的本质是商业银行对外贷款,用客户信用创造货币的,但这个过程受到自身资本大小的限制和存款准备金限制。

美国银行虽然没有准备金限制,但自身资本限制一直存在。

- 待认可未通过。偏要看

- 待认可未通过。偏要看

在tg加入世界大生产以后,优先考虑的是汇率问题,汇率的背后是出口贸易这个要求,出口贸易的背后是新增就业人口这个问题,所以当时tg出口突飞猛进经常项目和资本项目下外汇储备越来越多的时候,外汇占款做为rmb发行的基础并没有什么问题, 央行为了控制基础货币投放的数量以免出现过高的通胀,主要的办法是发行央票和提高准备金率。至于什么卖国那跟无稽之谈没什么区别,只是当时多重目标选其伤害最轻的而已。

08年之后,央妈资产负债表就出现了明显的变化,外汇占款就开始明显削弱,那时候就已经开始酝酿中美脱钩的意向,尤其是15年汇改之后,央妈开始直接购买商业银行资产作为基础货币投放的一种渠道,外汇占款比重继续下降,其实就是在降低Fed对rmb发行的控制力,也即央妈重新夺回rmb发行主导权。

说到国债货币化的问题,前面有网友说的挺对的,目前国债主要都是在商业银行之间买卖,央妈通过购买商业银行资产(含国债)来释放基础货币,所以本质上央妈也是在买国债,但是这里有几个挺大的区别:1,商业银行具有货币杠杆效应且释放的目标主要是企业,但是央妈直接购买财政部的国债,货币释放的目标主要却是政府,前者易催生资产泡沫,后者则必然催生通胀。说到这肯定有人要拿MMT过来反驳,对于MMT我只说一句,这个东西不是理论界弄出来指引现实,而是现实的西方政府为延缓危机必然催生出来的东西,因为他们已经无路可走了嘛。 tg远还没到那个境遇,目前还真不需要搞这一套,原因很简单中央政府债务率还很低。。。。。

真正让东西方值得担心的是,无论货币政策也好还是财政政策也好,当居民也企业的杠杆率达到一定程度,政府负债的扩张已经无法引导居民和企业负债表继续扩张的时候,货币和财政政策最终将失去任何刺激效果,如此我们将面对史无前例额的大衰退,而在这之前则必须期望新一波技术革新的到来,推陈出新,吸收盈余的货币继续维持资产的价格.........

日本是凯恩斯失败,拉美是新自由主义失败。

劝你跟着土鳖大内高手的方向走:重点研究市场机制以及计划体制失效机制。

或者干脆跟着马克思核心价值观走:有利于生产力发展的都是好的。

西方经济学受政府手段限制,现在在死胡同里挣扎。

放鸭子野蛮生长就能促进经济?

借债撒钱就能促进经济?

三大资本主义经济体都下行20年了。