- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:【原创】制药业的专利战争之二 最严厉的判决 -- SleepingBeauty

制药业的专利战争之二 最严厉的判决

2017年1月5日,美国特拉华州地区法庭法官Sue Robinson发布禁止令(injunction),命令法国制药公司Sanofi和美国制药公司Regeneron在30天内在美国停止销售上市1年多的降血脂新药Praluent,而且在今后12年时间里不许重新开始销售。尽管早在在2016年3月, 在同一个法庭上陪审团裁决Sanofi和Regeneron侵犯了Amgen公司同类药物Repatha的专利,这项异常严厉的判决结果仍然大大出乎业界意料。在判决结果公布前,制药业的分析人士普遍认为双方会最终和解,Sanofi和Regeneron需要支付不超过Praluent年销售额20%的 专利使用费。判决后,Sanofi和Regeneron律师的声明里称此项判决过于严厉,影响到使用Praluent病人的生命安全云云。

Sanofi和Regeneron在判决后马上上诉,在30天最后期限前获得联邦上诉法庭同意暂停禁止令,以待上诉法庭重新审理此案。Sanofi和Regeneron暂时获得了一线生机,但是Praluent的前景仍然非常黯淡。一方面医生不会愿意给病人开一种需要长期使用,却随时可能停止销售的药物。另一方面已经使用Praluent的病人也会开始考虑转用Amgen公司的同类药物Repatha以防万一。

这个案件与前面介绍的Roche诉Gilead案,和后面要介绍的University of California诉Board Institute案被认为 是2017年值得关注的三大新药专利诉讼案。Praluent和Repatha都有潜力成为年销售额超过10亿美金的畅销药。如果Praluent被迫退出美国市场会造成Repatha的事实垄断。

通过过去几十年的健康教育,大众都对高胆固醇与心血管疾病之间的联系有一定的了解。不少人甚至知道胆固醇分“好胆固醇”和“坏胆固醇”,即分别由高密度(HDL)脂蛋白和低密度脂蛋白(LDL)携带的胆固醇。随着饮食习惯和生活方式的改变,中老年人中需要通过药物控制血脂来预防心血管疾病的人口比例也在逐渐增高。

目前最常用的控制血脂的药物大都属于一类叫Statin的小分子化合物。Statin可以说是现代制药业史上最成功的一类药物。据估计目前世界上可能有多达3亿人长期服用这类药物。AstraZeneca的Crestor和Pfizer的Lipitor都曾经在畅销药年销售额排行榜上位居榜首。Statin的发现要归功于一位天才的日本生物化学家遠藤章(Akira Endo)。羟甲基戊二酸单酰辅酶A还原酶(HMG-CoA reductase)是胆固醇合成途径里的一个关键酶。它在生物进化过程中非常保守,从细菌到人都有这个酶。遠藤章发现一些真菌可以通过分泌HMG-CoA reductase的抑制剂来阻止其它生物的生长,所以推论可以从真菌里找到抑制人类HMG-CoA reductase的抑制剂。1971年,他从不同真菌中纯化的6千多种化合物里筛选到了一种可以抑制人体内HMG-CoA reductase功能的化合物,Mevastatin。Mevastatin由于毒副作用太大没有被开发成药物。但是受到遠藤章的启发,Merck公司的首席科学家P. Roy Vagelos领导团队于1978年分离得到lovastatin并推向市场,开始了Statin类药物的辉煌历史。P. Roy Vagelos后来因此成为Merck公司的CEO。

Statin类药物虽然成功,但也有其局限性。第一,Statin类药物都有不同程度的肌肉毒性和肝脏毒性。最严重的是德国Bayer公司开发的Cerivastatin,上市8个月就因为肌肉毒性造成40多人死亡而被迫停止销售。一部分高胆固醇病人要么不能服用这类药物,要么必须降低剂量。第二,家族性高胆固醇血症(familial hypercholesterolemia)和动脉粥样硬化症(atherosclerotic cardiovascular disease)的患者仅靠Statin类药物无法把血液中胆固醇降低到安全范围内。Praluent和Repatha正是针对这些病人开发的降血脂新药。

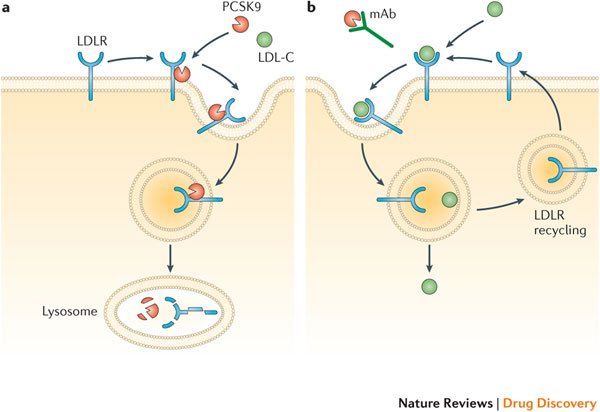

Praluent和Repatha都是拮抗PCSK9的单克隆抗体类药物。人体内细胞上有一种低密度脂蛋白受体(LDL receptor)。如果细胞需要能量,细胞表面的低密度脂蛋白受体会把血液里低密度脂蛋白携带的胆固醇运输到细胞内,然后受体重新回到细胞表面继续摄取胆固醇。如果细胞不再需要能量,PCSK9和低密度脂蛋白受体结合,造成受体被溶酶体(Lysosome)降解。Praluent和Repatha特异性结合PCSK9,可以通过阻止PCSK9结合低密度脂蛋白受体来增加胆固醇代谢,降低血液中胆固醇含量。

Sanofi/Regeneron和Amgen在各自的3期临床实验里证明了Praluent和Repatha可以在家族性高胆固醇血症患者中显著降低血液中胆固醇含量。从临床实验结果来看两种药物的疗效和副作用几乎完全相同。值得一提的是Sanofi/Regeneron在研发中进度落后。为了赶上Amgen,Sanofi/Regeneron花费6750万美元从BioMarin公司购买了FDA优先审批卷(priority review voucher)把10个月的审批时间缩短到6个月,最后反而比Amgen提前1个月被FDA批准上市。Praluent和Repatha每年的价格分别是14600和14100美元。根据这个价格,业界认为这两个新药的年销售额都会在2020年超过20亿美元,因此具有成为畅销药的潜力。

Amgen的专利申请和研发工作都早于Sanofi/Regeneron,Sanofi/Regeneron在专利诉讼里也承认了自己侵犯了Amgen公司专利,而是希望法庭判定Amgen的专利由于缺乏新颖性而无效。前面提到在2016年3月, 陪审团裁决Amgen的专利有效,Sanofi和Regeneron侵犯了Amgen的专利。Sanofi和Regeneron在整个研发过程已经花费了超过10亿美元,还花了6750万美元购买了FDA优先审批卷,可以说是一场豪赌,现在却面临颗粒无收的窘境。

尽管赢了官司,Amgen也远没有到开香槟庆祝的时候。根据Amgen公司最近发布的2016年财报,Repatha在上市第一年里的销售额只有1亿4千万美元,要在2020年前达到20亿并不是一件轻松的任务。目前来看患者,医生,特别是保险公司对Repatha能否真正减少心血管疾病的发病率还有疑问,不愿意使用如此昂贵的药物。但是这一点不利局面可能很快被扭转。2017年2月2日,Amgen公司宣布最新的临床实验证明Repatha可以显著降低心血管疾病的发病率。有趣的是Amgen公司在新闻发布里没有公布任何数据,只说详细数据会在在2017年3月17-18日的美国心脏学年会上公布。这个年会一下子成为了舆论的焦点,不少华尔街的分析家也会到现场和医生们一起见证这个时刻。Repatha未来的销售潜力可能就取决于数据分析里p值小数点后面有几个0。一场盛宴也许马上会开始,只是Sanofi/Regeneron可能已经没有上桌的机会了。

是多伦多的大学的统计博士。好像他的导师是费舍尔定理的学生。

不知道这个官司结果会不会影响他们公司的盈利和他们新泽西的职位。

Regeneron 这几年大力扩张利用新一代测序相关的研发投入,搞得我有时都想申请他们的职位。

Sanofi和其他大制药公司一样在研发上没有什么亮点,新药主要靠Regeneron开发。Sanofi去年坑了Regeneron一把。治风湿性关节炎的 Sarilumab因为Sanofi的工厂没通过FDA检查被据。今年据说工厂问题解决了,治过敏性皮炎的dupilumab在3月29日会有FDA审批结果,再加上Sarilumab重审,今年可能会有两个药过关,而且两个药都有成为畅销药的潜力。Regeneron的研发是很强的,舍得花钱也会花钱。pipeline里面不少是自己靠测序找到的药物靶点。而且Regeneron连着几年被评为生物公司里工作环境第一,应该是一个不错的选择。

通常能混到这种规模的公司手里的硬货还是有不少,就算公司扛不住了,后面应该有一堆想收购的。

而且测序也是核心部门,新boss就算要清洗也不会拿你们开刀。

之前和关中农民河友聊过,似乎目前小分子药物路线已经没多少可挖掘了。

我是外行,

没想到河里从事医药相关的从业人员这么多

以现在最红火的肿瘤免疫药物来说,随着PD1,PDL1抗体大火,过去几年大家都想找其他的checkpoint抗体要么单独使用,要么和PD1/PDL1/CTAL4一起使用。到目前为止没有一个可以比得上PD1/PDL1抗体。Bristol-Myers Squibb的PD1+CTAL4在非小细胞肺癌(NSCLC)三期临床实验的中期结果不很理想。而Merck的PD1+传统化疗药物的组合进展不错。Bristol-Myers Squibb现在急着转向开始PD1+小分子化合物的临床实验。

这两年小分子化合物在肿瘤治疗里可以说是捷报频传,一点不逊色于抗体药物。去年最红的小分子化合物之一是poly ADP ribose polymerase (PARP)抑制剂。Clovis和Tesaro的药物在卵巢癌临床试验里都有惊艳的结果。今年IDO-1抑制剂开始成为热点,Incyte和Merck刚开始同时在4种不同癌症中进行IDO-1+PD-1的三期临床试验。

拿国内的公司来说,李嘉诚投资的Hutchison China MediTech(在上海)上个星期公布的VEGF受体抑制剂Fruquintinib在中国进行的结肠癌三期临床获得成功,下一步准备到美国进行临床实验。王晓东的Beigene(在北京)的BTK抑制剂的早期临床结果也不错,现在在多个国家进行三期临床试验。

如此说来基于计算模拟的分子对接还是超有搞头的说。能说说目前这块是啥进展吗,还是autodock为主吗?

还有就是北纬河友说过一个苦逼的洋人,因为搞生物/化学计算弄不到资金,最后在花街挣到人生第一桶金后,转身又回到当初的梦想,定制(asic)芯片计算,就是不知道这哥们成功了没,要是成了,太特么励志了。

Repatha and Pralucent 都在给病人用,确实效果不错,两家竞争激烈。整体感觉,美国不鼓励垄断,Pralucent应该被扒层皮但有活路。

最近看了个丙肝的病人, 用harvoni 的时候,严重的骨关节炎痛得到了意想不到缓解,现在一停药,疼痛又回来了。

能得到医生的第一手信息太好了。

PRALUENT确实还有生路,但是并不大。目前Regeneron只有一个治眼黄斑退化症的畅销药Eylea,每年销售毛利在90%上下,净利在20%左右,在整个行业属于比较好的水平了。专利案败诉一般要付销售额10%-20%的专利使用费,现在的禁止令很可能意味着更可能是20%。所以即使和解,Regeneron也是在替Amgen打工。

而且留给Repatha和Praluent的时间窗口已经很小了。Repatha最近心血管病临床实验成功后,Amgen股票小涨,另两家公司The Medicines Company和Esperion Therapeutics的股票大涨。尤其是后者,市值已经翻了3倍。

The Medicines Company今年在New England Journal of Medicine发表了它的针对PCSK9的RNAi药物的2期临床结果。它的最大剂量的疗效和Repatha和Praluent差不多,但是这种药半年打一针,一次管半年。比起Repatha和Praluent每两个星期一次要方便很多。

A Highly Durable RNAi Therapeutic Inhibitor of PCSK9

www.nejm.org/doi/full/10.1056/NEJMoa1609243

Esperion Therapeutics的新药bempedoic acid加上一个专利快过期的老药ezetimibe在二期临床疗效也接近Repatha和Praluent。每天口服一次,可能更受病人欢迎。

两家公司都会在年内开始3期临床,最快在2020年可以批准上市。如果他们能在3期临床实验重复出2期的结果,没有太显著的副作用,那么他们上市之日,就是Repatha和Praluent大幅度降价之时。如果背上20%的专利使用费,Regeneron连价格战都不一定打的起。所以Praluent的未来并不决定在Sanofi和Regeneron手里。