主题:【零散原创】美国点滴 -- 自以为是

是真是假说清不就的了

关于美国受教育程度和就业/收入之间的关系,刚好看到两个图,贴出来给大家看看。

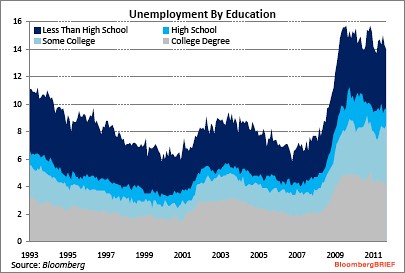

Bloomberg, 2011-11-4:

这个图显示了不同教育程度的人群的失业率变动趋势。从下到上分别是大学、部分大学(大专或大学肄业)、高中、低于高中。目前的平均失业率是9%,介于部分大学和高中之间。从这个图可以看出,

1)学历越高,失业率越低;

2)上部分大学与只有高中学历差别不大,要把大学上完才有实际意义;

3)不同学历的失业率的差距在经济不好的时候变大。

补充一个有关2)的数据。美国的大学生,在从入学起的6年内,有55%的人毕业。

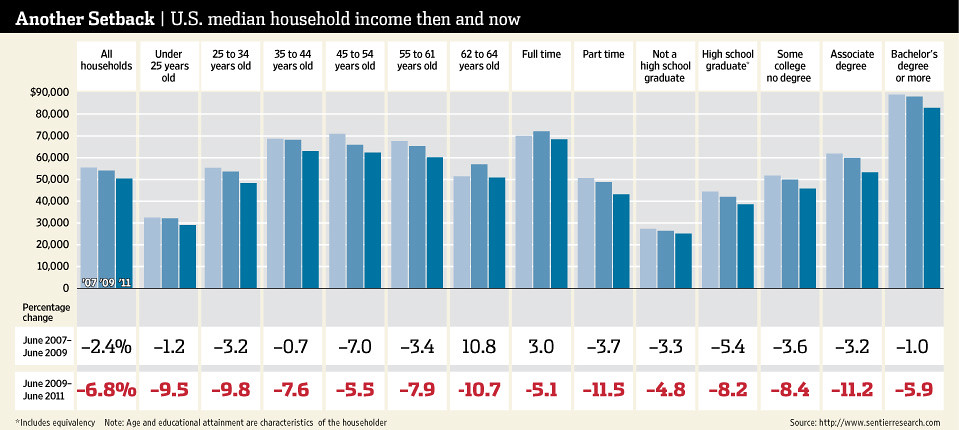

Wall Street Journal, "Slow Recovery Feels Like Recession", 2011-10-31

这个图比较了不同家庭从2007年6月到2011年6月中位收入(比一半家庭的收入高,比另一半家庭的收入低)的变化情况。之所以用中位数而不是平均数,是因为平均数更容易受个别数据的影响。比如比尔·盖茨一年多挣了300亿美元,就可以使美国人均收入大致增加100美元。但是,其他人的生活显然不会有这么大的改善。而中位数则根本不受影响。

---给不熟悉英语的童鞋们的分割线---------

图里有两行数字,第一行是2007年6月到2009年6月收入变化百分比,第二行是2009年6月到2011年6月的变化。上半部分每三个不同颜色的柱形表示一类家庭在2007、2009和2011年的收入。

图中最左边是全体家庭的中位收入,往右是不同年龄的6类家庭(没有包括退休的家庭),再往右是全职和半职,最后是5类不同教育程度的家庭,分别是低于高中、高中、部分大学但没有证书、大专、大学。

--------------------------

静态地比收入,各年龄组中,只有25岁一下的家庭收入低于总体的收入;收入在44~45岁达到最高,以后逐步下降;大学毕业的收入明显高于其他各组。动态地看4年间的收入变化情况。2007~2009是危机阶段,2009~2011是复苏阶段,但是复苏阶段收入下降比危机阶段更快,总体看来达到2.8倍。在危机阶段,62~64岁年龄组和全职家庭的收入甚至是增长,但到复苏阶段所有分组的收入都不同程度下降了。4年合起来看,大学毕业的家庭收入下降最少,其次是没上高中的(降无可降?),其他三类(middle class?)下降最多,看来夹在中间很不妙的说。

本帖一共被 1 帖 引用 (帖内工具实现)

去年我们这边旁边山里一场大火,烧了许多豪宅,保险公司赔了一共2亿多美金。。。

听新闻,有人倒是有保险,不过保险是20年前买房子时候买的,就一直renew下去了,结果现在赔偿额就是20年前的估价,那些人真是欲哭无泪了。

所以,大家看看自己的保险,是不是该update一下了,当然了,最近房子价钱跌到底,不过如果10多20多年前的房子,提个醒了。

金融本来是一个很专门的行业,但在现在的美国,只要你还打算过正常的生活,就一定要懂得一些基本的金融知识,否则就等着往坑里掉吧。当然,再多的金融知识也不能保证你不会调到坑里去,因为坑实在太多,而且与时俱进。但是,多了解些金融知识还是可以减少被坑的可能性的,并且可以帮助你尽早认识到身在坑中。

自然界有个质能守恒定律,在金融中有个类似的收益、风险、流动性定律:高收益必定是因为高风险和/或低流动性,而低风险、高流动性必然带来低收益。高风险低收益的事情没人干,而高收益低风险高流动性的投资没人能找到,除非李刚他儿子。所以如果有人给你推荐一个收益很高而风险很低的投资项目,而你老爹又恰好不叫李刚,请立刻默念金融防坑咒并转身离开。在美国,请念too good to be true。在中国,请念:天上不会掉馅饼。

本帖一共被 1 帖 引用 (帖内工具实现)

这两天河里有不少悼念高子山的帖子,大致背景可见物格修齐:网友们给的一些链接。就高子山遇难的情况,大致是有人在楼道里点火,引燃了楼道里的杂物,而高子山遇难的地点是在她租住的房间外不远,而从着火到灭火不过十几分钟。

胖的卡门:她的邻居,一个57岁的老混蛋包二奶,跟二奶吵架,纵火。

纵火者确实混蛋,但生活中从来不缺少混蛋。要减少类似悲剧,正常人还是应该,也是只能,从自己做起,从日常做起,尽量防范。

好象国内楼道里堆放杂物是一种很常见的现象,其实这不仅给人们出行带来不便,更是严重的安全隐患。像这次引起火灾是一个问题,在发生灾难时阻碍逃生也是个大问题。另外犯罪分子易于找到藏身之处和犯罪工具也都是问题。我在美国至少在三个楼房住过,到过的楼房无法计数(当初买房的时候就进过至少几十个楼),有自住为主的,也有纯出租的,没有见到任何一个楼里在楼道里有杂物。就我的经验,美国的楼房管理是很规范的。专门出租的楼房都有专业公司管理,如果是前面提到的coop或condo,业主委员会都会雇专业的管理公司从事日常管理,从日常的清洁维修到定期的大修都有专人管理。而且coop或condo里的住户也是非常注意。楼道里不要说长期堆放杂物,就是个纸箱子放几分钟都会有人来管。至于拆了承重墙搞装修的事,根本没听说过。

其实国内的楼房也不是不能管理好。比如我在国内的房子,小区里面被弄得一塌糊涂,但是我住的那栋楼因为有“单位”管,所以小环境还可以,楼道里很整洁,没有堆放任何杂物。所以,只要抓起来,楼道里堆放杂物的问题是完全可以解决的,象山子这样的悲剧也是完全可以避免的。国务院不是开始抓校车了吗?为了广大身住楼房的人民的生命安全,有能力的同志们可以呼吁一下,解决楼房的安全隐患。

楼房住户要注意的另一件事是在发生火灾的时候如何自救。山子遇难的细节可能已经无法得知,但根据卡门的描述,如果山子不出门的话,十分钟应该是能够熬过去的。房门虽然不能防火,但把火和毒烟挡住十分钟还是可能的。如果能找到水,浇到门上,可能时间还可以更长(到底多长时间,需要专家的意见)。而且,山子住在208室,应该是在二楼,从窗户逃生也是一种可能。至于救火,同志们,千万别去,除非里面有值得你拼命的。我没碰过火灾,但根据我点着不到一升旧汽油的经验,即使是在室外,那个温度和浓烟都让人难受,更不要说是在封闭的地方了。如果发生火灾的时候正在楼道里,一定要镇静,憋住一口气,迅速判断情况,决定逃生方向,地下身子逃离。如果烟气已经逼近,就干脆趴下,爬着逃,因为烟网上跑,底层的空气暂时还是干净的。

珍重生命,从细节做起。

本帖一共被 1 帖 引用 (帖内工具实现)

本帖将一些最基本的金融概念和计算。

对于单个个人或企业来说,所谓金融,多半就是两件事。一是收付,即从别人那里收钱,或者付钱给别人。这件事后面会写。另一件事就是把钱在现在和未来之间穿越,或者是把现在的钱留到以后再用,或者是把以后的钱提前到现在使用,为此我们需要知道现在的这些钱到以后会变成多少钱(未来值,FV)或者需要知道为了以后拥有这些钱现在需要有多少钱(现值,PV)。

话说路人甲现在有暂时不用的资金P元,按照年利率r%借给路人乙使用一年,甲需要知道一年后能够得到多少钱,乙需要知道一年后要付给甲多少钱,两个数量当然是一致的。取最简单的情况,一年到期后支付一次利息,乙应该偿付甲本金P,利息P*r%,合计本息P*(1+r%),就是本金P在一年后的未来值。这里,利息P*r%是资金的时间价值,或者使用资金的成本。如果是n年后一次还本付息,未来值是P*(1+r%)^n。如果每年计息m次(计算利息并滚入本金),未来值就是P*(1+r%/m)^(n*m)。每年多次计息会使得实际利率高于名义利率。比如年利5%的贷款,如果是一年计息一次,实际利率仍然是5%。如果计息两次,实际利率就提高到5.06%。如果计息12次,实际利率就是5.12%。如果是每天计息,实际利率就变成5.13%。当m趋于无穷大时,即每时每刻都在计息时,实际利率的这种上升是有极限的,用高等数学可以推导出来。

从原理上讲,所有利息都是复利,即利滚利。所谓的单利,只是一种简化计算的方法。拿前面的年利5%的贷款做例子。如果每年计息两次,即半年计息一次,那么,贷款人(路人乙)或者每半年向路人甲支付一半的利息,即2.5元,或者到一年期满一次支付5.06元的利息,两者是等价的。当然,一次性支付利息要比分两次支付利息多付出6分钱,但是在两次支付利息情况下,路人乙始终使用了路人甲的100元钱;而在一次性支付利息的情况下,路人乙在后半年不但使用了路人甲100元的本金,还使用了2.5元的利息,而这2.5元的利息在后半年,又产生了6分钱的利息。所以,在考虑时间价值的情况下,分次支付利息与到期一次支付利息是等价的,都是复利,即利滚利。

本帖一共被 1 帖 引用 (帖内工具实现)

买房的时候会找估价师评估,评估报告包括土地的价值和房子的重建价值。在投保的时候只保房子的重建价值就行了。

如果银行比较认真的话,还是不会胡来。毕竟不是所有银行都不顾风险的。

就你我这样顶多超市、出差、住店、机票、网购、养车等刷卡并且绑定借记卡按时还款的主儿,根本就不是信用卡的核心用户,你每年不分期几次或者取现几次都被人鄙视

银行的小MM们也有姿色凑合的,你咋就不拔毛走近乎点吃个饭看个大片什么的,多关心一下俺们打工族下层人民的生活好吧

书上写的都是骗人的

皮尔斯:这是重点——闲闲书话的MM念叨你了,你丫有空赶紧回去看看,都什么年代了,还有眼瘸的女子,唉~~~

很多好区会限制修建apartment,以此排斥低收入人群进入该区。