- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:【原创】移动互联网经济笔记 -- 邓侃

在家中。。占70%多 。。。无论这报告是不是很靠谱,至少表明,即使有传统桌面设备的地方,人们还是会更懒、更喜欢私密一点的渠道。有桌面互联网的地方必然还能有手持互联网,但是相反就不行,市场确实大很多嘛。。。

多么嘹亮的口号啊,“人傻钱多”,原来形容的是苹果饭啊,哈哈。

手机就不受限制多了。

是不是用免费版扩大用户基础;用增值服务/专业版赚钱?

【2】移动互联网的生财之道

这一章我们回答网友两个提问。

1. 上一章说到,华尔街,纽约时报,摩根斯坦利对移动互联网的前景十分看好。大摩暗示,未来移动互联网相关产业的市值(Market Cap)将达到 10 万亿美元。

大摩如此预测的依据是,从1960年代以来,计算技术迅猛发展,经历了大型机,小型机,个人电脑,互联网四个时代,每个时代的更迭,都创造了 10 倍于前一个时代的市值。PC 时代相关企业的总市值是 1 千亿美元左右,互联网时代的总市值是 1 万亿美元左右,所以,有理由预测,移动互联网时代的总市值预计会达到 10 万亿美元。

有网友质疑大摩的外延式的预测。他认为,股市震荡幅度十分惊人,外延式预测的结果往往贻笑大方,例如,2005年11月间,中国上证指数基本徘徊在 1100 点,2年后的 2007年11月间,上证指数达到 6000 点。时隔 24 个月,上证指数上涨了 4900 点,平均每个月上涨 204 点。如果按照外延式预测,那么时至今日,上证指数应该是在 12100 点左右,而实际上,最近上证指数只有 2600 点左右 [1]。

2. 做这些经济学的分析的目的是什么?是不是为了理财,看好哪些公司的股票,不看好哪些公司的股票?

这些分析当然有利于理财分析,但是这个系列或许对以下两类读者更有帮助。创业者,如何规划产品和服务,什么样的产品和服务能赚钱?风险投资者,面对林林总总的创业计划,哪一类创业计划更具有可行性,赢利空间有多大?

在回答网友的质疑之前,让我们看看自 1970 年以来,道琼斯指数(^DJI)的走势,并比较纳斯达克综合指数 (^IXIC),以及纳斯达克电脑行业指数 (^IXK) 的走势 [2]。

Figure 2-1. Dow Jones Industrial Average Index, Nasdaq Composite Index, Nasdaq Computer Index, June 1971 to June 2010 [2].

Courtesy http://i879.photobucket.com/albums/ab351/kan_deng/Economics/DJIIXICIXK061971to062010.png

作为老牌股市指数,道琼斯工业平均指数,简称道琼斯指数,对 30 家美国大型公司的股价做加权平均。这 30 家美国大型公司,有些在纽约交易市场上市,另一些在纳斯达克挂牌。有人以为道琼斯指数只统计在纽约证交所(NYSE)挂牌的公司的股价,这是一个误解。

道琼斯指数只统计 30 家公司的股价,而且这 30 家公司的名单并非一成不变。随着时间流逝,有一些公司日益没落,而另一些新秀脱颖而出,道琼斯指数也随之吐故纳新。最近的更迭发生在 2009年6月,道琼斯指数吸纳了Cisco 公司和 Travelers 保险公司,去顶替表现欠佳的通用汽车和花旗银行 [3]。

流行的观点认为,道琼斯指数是反映美国经济整体表现的晴雨表,而且因为这 30 家美国企业都是跨国公司,所以道琼斯指数也部分反映了世界经济的整体表现。这个理解是不准确的,更准确的表述应当是,道琼斯指数反映了美国经济中最具有活力的行业中,业绩出众的大型公司的综合表现,它不反映逐渐衰败的行业,也不反映景气行业中业绩平平的公司的表现。

例如,道琼斯指数统计的这 30 家企业中,没有衰败的钢铁业和纺织业的代表。同时,虽然半导体行业整体繁荣,但是道指只选择了业绩最好的 Intel,而不包括竞争对手 AMD 和设备提供商 National Semiconductor 等等其它企业。

成立于 1971年2月 的纳斯达克股市(Nasdaq),虽然理论上对所有行业的公司开放,但是实际上在纳斯达克股市上市的公司中,很多都是高科技企业 [4]。纳斯达克综合指数,是所有纳斯达克上市公司的股价的加权平均。所以,纳斯达克综合指数,在两个方面有别于道琼斯指数,

1. 纳指(^IXIC)侧重于反映高科技公司的表现。尤其是 1990 年代以后开始发布的纳斯达克电脑行业指数(^IXK),更是专门针对与电脑相关的软硬件企业 [5]。相对而言,道指(^DJI)比较全面的反映各个行业的景气程度,虽然道指存在着乐观主义的选择性偏向。

2. 纳指不仅反映了大型企业的表现,也兼顾了中小型企业的表现。大型企业的抗震性比较好,所以道指走势比较平稳,而纳指的起伏幅度更具有戏剧性。

在 Figure 2-1 中我们看到,从 1971年2月 纳斯达克股市成立以来的 39 年期间,道指从 890 点左右,上涨到目前的 10250 点左右,是原先的 11.5 倍。而纳指从 1971年2月 的基点 100 点开始,历经波澜,目前在 2300 左右振荡,是基点的 23 倍。比较纳指和道指的上涨幅度,纳指比道指多涨了一倍。

另外,虽然存在局部的起起伏伏,但是整体走势是,纳指的平均上涨速度比道指的更快,所以随着时间的推进,两者之间的差距越拉越大。

纳斯达克电脑行业指数(^IXK)更是涨势凶猛,自 1995年8月至今,纳指电脑指数从 360 点上扬到目前的 1170 点,而同期,纳指从 1020 点上涨到 2300 点,道指从 4600 点上涨到 10250 点。纳指电脑指数上涨到原先的 325%,纳指上涨到 225%,而道指上涨到 223%。

拿纳指与道指对比,一个以兼收并蓄,追求全面客观为宗旨,另一个存在选择性失明的乐观主义偏向,这个对比有失公平。即便在这场不公平的对比中,纳指涨幅仍然大幅度超过道指,而纳指电脑指数又超过纳指综合指数。为什么会出现这样一边倒的局面?

有三个原因,而主导这三个原因的驱动力,是技术进步的力量。

1. 业务转移。高科技新兴企业,凭借其技术优势,蚕食了传统企业的业务。

2. 业务扩大。高科技新兴企业,为用户提供了更便捷更贴身的服务,扩大了业务的规模。

3. 乘数效应。一部分企业直接为用户提供产品和服务,这些企业处于产业链下游。下游的高科技企业的发展,带动了产业链上游,更多高科技企业的发展。

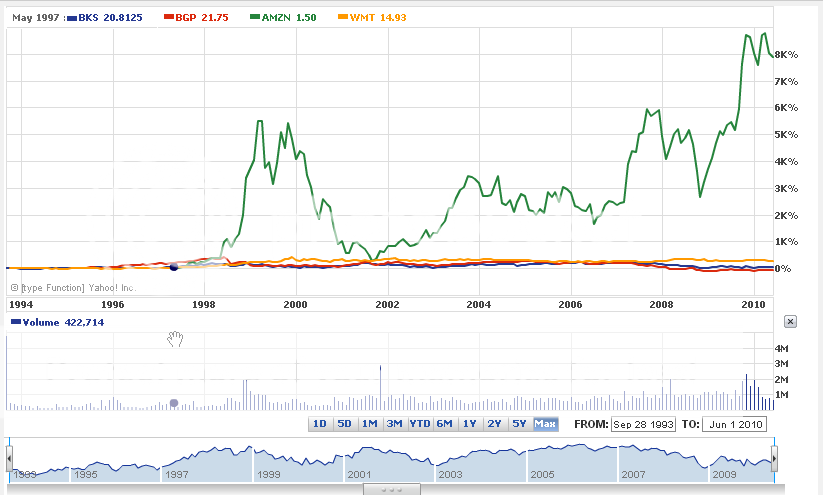

先说业务转移的问题,以书店为例,美国传统书店以 Barnes&Noble 和 Borders 为业内龙头,这两家企业分别于 1993年 和 1995年 在纽约证交所上市。网络书店 Amazon 于 1997年 在纳斯达克上市。

Figure 2-2. Amazon Walmart Barnes&Noble Borders stock price change since 1993 [6].

Courtesy http://i879.photobucket.com/albums/ab351/kan_deng/Economics/AmazonWalmartBarnesNobleBordersstoc.png

比较一下自 1993年 Barnes&Noble 上市以来至今这17 年间,Barnes&Noble,Borders,Amazon,Walmart 这四家企业的股价变化,参见 Figure 2-2。Barnes&Noble,Borders 是两家传统书店, Amazon 是以高科技为手段的网络书店,而 Walmart 是唯一跻身道指的零售商,被视为美国零售业的旗手。

Barnes&Noble 股价自 14 美元上涨到目前 18 美元左右,上涨到原先的 129%。Borders 股价从 7 美元 跌到如今的 1.5 美元左右,下跌了 79%。美国零售业的旗手,Walmart 的股价从 1993年 的 14 美元左右,上涨到今日 50 美元左右,上涨到原先的 360%。而网络书店 Amazon 股价从 1.5 美元上涨到如今的 120 左右,上涨到原先的 8000% [6]。

面临 Amazon 的强有力竞争,Barnes&Noble 不但没有像 Borders 那样被重挫,反而稳中有升,参考Figure 2-3,这是什么原因?

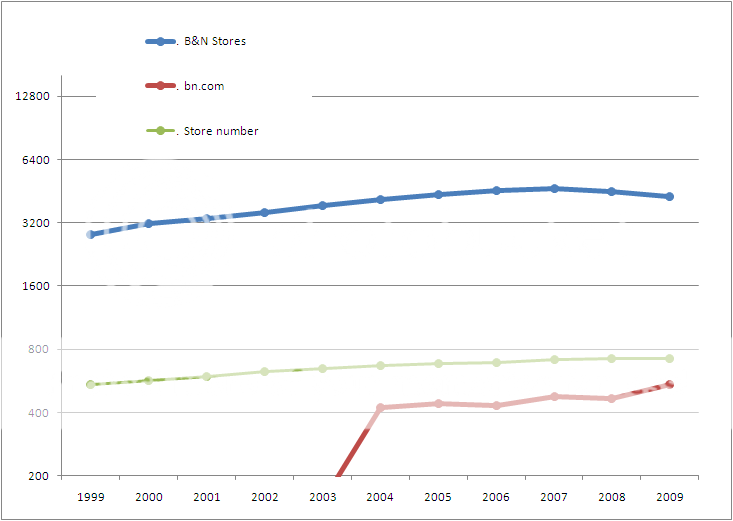

Figure 2-3. Barnes&Noble stores and bn.com income comparison, 1999 - 2009 [7]

Courtesy http://i879.photobucket.com/albums/ab351/kan_deng/Economics/BarnesNobleincome1999-2009.png

查看一下 Barnes&Noble 从 1999年 到 2009年 历年财报 [7],Barnes&Noble 能够保持业绩,主要得益于三个手段,

1. Barnes&Noble 通过不断增开实体店的办法,扩大实体店的销售额。但是每个实体店的平均销售额基本持平,没有大幅度涨落。Barnes&Noble 每年关闭若干客流不旺经营不善的实体店,同时增开更多新店,实行优胜劣汰。增开实体店的做法,一直持续到 2008年,这一年,实体店总数达到 726 家。但是 2009年度,关闭的实体店的数量超过新开的数量,实体店总数下降到 719 家。

2. Barnes&Noble 积极开拓新财源,2009年 最新举措是并购校园书店,开拓教科书市场。2009年第 4 季度,教科书市场收入 5.66 亿美元,成绩不俗。

3. 自 2003 年起,开办网络书店 bn.com,与 amazon.com 直接抗争。Bn.com 的收入一路上升,从 2003年 开办初期的 1.51 亿美元,上升到 2009年 的 5.45 亿美元,上涨到原先的 360%。

由此可见,近 10年 以来,以信息技术为手段的网络书店,一路高歌猛进,而以实体店为主体的传统书店,则举步维艰。网络书店的风头,甚至远远超过了美国零售业的旗手。在这个表象的背后,隐含的意义在于传统企业的业务,正在被高科技新兴企业蚕食。所以,财富也从传统企业,转移到高科技企业。

回到网友的第一个问题,“大摩的 10 万亿的预测,是源于对以往计算行业相关企业总市值的外延式的推测,而单凭数字的外延式推测是靠不住的”。

本文比较道指,纳指,纳指电脑指数,又拿传统书店和网络书店做案例分析。结论是,随着业务从传统企业向新兴技术企业转移,财富也从传统企业向新兴技术转移,而且这个转移的规模在不断扩大,速度也在加快。所以,大摩的乐观预测,并非数字游戏。

但是坦率说,我们的辩护并不完整。我们这篇文章的分析局限于定性分析,预计新技术企业的发展前景看好,但是没有做定量分析,没有推算成长的空间有多大。

大摩说,伴随每次计算技术的时代更迭,相关高科技企业都创造了 10 倍于前一个时期的市值,所以,大摩预测,未来移动互联网时代的总市值预计会达到 10 万亿美元。移动互联网时代是否能创造 10 倍于桌面互联网时代的总市值?为什么推测是 10 倍,而不是翻一番或者翻两番 (2 倍或者 4 倍)?回答这个问题,需要更多篇幅的分析,敬请等待后续章节。

关于网友的第二个问题,这些经济学的分析,对于现实生活有没有实际的指导意义?

假如你是一位创业者,你面临的问题是,如何规划未来的产品和服务,什么样的产品和服务能赚钱?根据前文的分析,一个可能的思路是这样的。与其致力于创造前无古人的横空出世的新产品新服务,不如立足于替代现有产品和服务。

前无古人的新产品新服务要赚钱,核心问题在于创造消费者的新需求,教育消费者认同这个新需求,并为之买单。但是,让消费者花额外的钱,这个教育工作的难度很大。

替代现有产品和服务,针对的是消费者已经认同的已有需求,不存在培育市场的麻烦。同时,消费者已经习惯于为这些已有产品和服务买单。你要做的,是让消费者相信,你的新产品和新服务,将为他们省钱。或者花同样的钱,享受更好的产品和服务。

假如你是一位投资者,面对众多的创业计划,或许你应当特别留意那些,以高科技为手段的替代型产品和服务,而不必过份热衷于一味追求新奇的创意。替代型产品和服务,不仅收入有保障,而且收入的规模和成长空间比较容易测算,因为这些数字都可以从现有企业的财报中找到。

Reference,

1. Hexun real-time stock data report.

(http://stockdata.stock.hexun.com/indexhq_000001.shtml)

2. Dow Jones Industrial Avg Index, Nasdaq Composite Index, Nasdaq Computer Index, change from 1970 to present.

(http://finance.yahoo.com/echarts?s=^DJI#chart1:symbol=^dji;range=19700601,20100601;

compare=^ixic+^ixk;indicator=volume;charttype=line;crosshair=on;ohlcvalues=0;logscale=off;

source=undefined)

3. An introduction to Dow Jones industrial average index.

(http://en.wikipedia.org/wiki/Dow_Jones_Industrial_Average)

4. The companies listed on Nasdaq.

(http://www.nasdaq.com/screening/companies-by-industry.aspx?exchange=NASDAQ)

5. The components of Nasdaq computer index.

(http://www.nasdaq.com/dynamic/comp_0.stm)

6. Amazon Walmart Barnes&Noble Borders stock price change since 1993. (http://finance.yahoo.com/echarts?s=BKS#chart3:symbol=bks;range=my;

compare=bgp+amzn+wmt;indicator=volume;charttype=line;crosshair=on;ohlcvalues=0;

logscale=off;source=undefined)

7. Barnes and Noble SEC filings, 10-Ks and 10-Qs.

(http://yahoo.brand.edgar-online.com/default.aspx?cik=890491)

以现有的需求和市场为入手点,渐进的为用户提供更好的服务,是一种稳妥有效的方式。美国的网络购物,就是以计算机为媒介,对邮购和电视购物的改进;而kindle,则是对读书的改进

尽管大伙都知道任何网络都是可以监控的,但是楼上能如此轻易地做这方面的非正式统计,还是很令人意外的。

他们有规定,不经批准,任何人是无法从彩信中心等地方查看客户的相关彩信数据的。

我当时只是发现了规章制度没有覆盖到的一个地方,又加了点技术手段而已。后来给运营商展示这个成果的时候,他们也很意外。觉得应该这块也应该管起来,不能随便让人接触。

而是以卖书建立起来的网络销售后台提供全方面的物流,客服服务. 使它独树一帜的IT技术包括首先一击购买,消费者评分,平台服务。 kindle本来也是要开辟出一条无缝联接的消费者终端消费的新路子. 被半路杀出Jobs抢了风头. 不过Amazon身段足够柔软, Can't beat them, join them. 打不过苹果出的终端机,我上去找个铺位卖内容也行。光拿卖书店来评Amazon有点小看它了.

在公司融资过程中的作用。

根据公司的4个阶段 --- 种子(seed),早期(early),成长(growth),成熟(mature),越靠后,创(商)业计划(business plan)越发相对重要。公司的前2个阶段 --- 种子期和早期,创(商)业计划基本是不那么靠谱的东西,别指着创(商)业计划做种子期和早期的融资。

对投资者(angle/VC/PE)而言,PEOPLE(TEAM)/PRODUCT/MARKET是决定投资的3大基本要素,大多数的投资者特别是早期投资者基本按PEOPLE(TEAM)/PRODUCT/MARKET排列重要性,个别投资者按PRODUCT/PEOPLE(TEAM)/MARKET排列重要性。

对于创业者而言,最重要的是知道自己所处的阶段,找到适合自己的投资者,例如种子阶段的创业者不要在后期投资公司上浪费资源,IT的公司不要在生物制药的投资公司上费劲。

这是北美市场的情形吧?

市场成熟情况不同,创业模式就不同。

我觉得国内互联网现在是钱找人,钱找IDEA的情况。高密度投资,高密度失败,迅速进入,迅速退出,整个玩法和北美不一样。