- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:【港股实盘42】美国政策发生变化 -- 老拙

基本面中长线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升,良好的政策支持。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

本周操作:

本周无操作。

持仓情况:

A股持仓

港股持仓

持股情况:

名称 股数 持仓成本 现价(涨幅) 静态PE

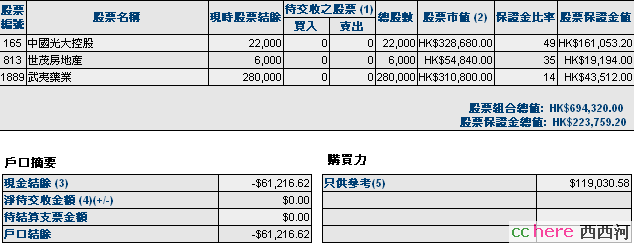

中信证券 8800 44.66 23.12(-48.3%) 11.7倍

辽宁成大 100 43.20 24.81(-42.6%) 10.5倍

光大控股 22000 24.82 14.94(-39.8%) 4.7倍

武夷药业 280000 1.31 1.11(-15.3%) 6.4倍

世茂地产 6000 20.42 9.14(-55.2%) 6.7倍

资产情况:

起始日期:2007年10月1日

起始金额:人民币400000元,港币920000元。折合港币1332000元。

持有现金:人民币2692元,港币-103545元。折合港币-100574元

股票市值:人民币205937元,港币694320元。折合港币920851元。

组合现值:折合港币820277元。

浮动盈亏:折合港币-511723元 (比上周下降4个百分点)或-38%。

期间沪深300涨幅-50%(5580.81-2815.46),恒指涨幅-19%(27142.47-21874.19)。

大势观察

本周,国际油价从高位大幅回落。此前,由于担忧受美国及全球经济衰退,造成需求减小,国际油价已从高位有所回落,但跌幅不大。本周,在布什政府宣布解除近海油田开采禁令以及向伊朗派出谈判特使两项政策后,国际油价出现大幅下跌,到周末已下跌到128美圆收盘。

由此说明,国际油价的疯狂上涨,主要受美国政府政策的影响,次要受供需关系影响。而此前美国政府的政策,正如我们上周所说是“不可持续的”,因为高油价同样会沉重打击美国已经非常疲弱的经济。实际上,相对来说,高油价对美国经济和普通民众生活的打击,比对中国经济和普通民众生活的打击更大。比如,连续两个月单双号在北京风平浪静地就实行了,而在美国没有汽车几乎就不能生活。

所以,美国政府必然要改变目前导致油价持续上升的政策。而美国政府政策的改变就导致了国际油价疯狂吵作中期见顶。

有市场人士认为:“油价见顶,股市见低”。这种看法尽管可能有失全面,但国际油价的见顶回落,确实有利于中国控制通胀的进一步加剧,对经济和股市无疑是有利的。

操作计划

[光大控股]在21.5元以上减持以透支款19.5元买入的2000股。

[武夷药业]下跌到1元以下买入2万股,上涨到1.35元以上减持2万股。

[世茂房地产]上涨到17.5元以上减持15元透支买入的2000股。

[中信证券]上涨到45元以上开始减持,每上涨0.2元卖出100股;50元以上每上涨0.1元卖出100股。

本帖一共被 1 帖 引用 (帖内工具实现)

现在的港股完全没有方向,人们似乎都在等中报。可是,有些券商的中报出来,显得不错,可光大等券商股还是跌。

不错啊。

只有成品油价格体系市场化,才能够抑制浪费,加强能源使用效率,才能够使国际炒家没那么肆无忌惮的疯狂炒高原油价格!

不过双石这种国家的垄断性企业应该多负担点社会责任,不能够太过于贪婪了!

可惜前几年国家的借口之一是那么多收费部门,管理部门,裁撤不了.

中石油虽然自己产油,可是下属石化部门更多,相当部分,一说近一半原油还要进口.所以原油看涨不代表中石油看涨.卖油赚钱不代表中石油赚钱.

这商业分析的门道学起来还挺多的,嘿嘿.

是否考虑增补资金或是出掉一部分做T+0减亏呢?

从均线系统上看,奥运行情之后估计要见1800点为阶段底部,此后指数就是此跌绵绵无绝期。

不止深浅,请勿见怪。

行权价9.68,到期日2009.4.27。内房股最近有很大的跌幅,随着香港市场最近转强,可能会有一个有力度的反弹。

推行成品油价格体系市场化,政府的(公车)开支会上升很多,对老百姓不好交待啊。现在虽然浪费,但不是他们自掏腰包,所以也不会心痛。

用理论指导做中长线, 很多老中的思路?