主题:【置顶贴】欢迎新兵+测试发贴处 -- landlord

test only.

说得好!

新兵测试帖

给我感觉这里是一个很复杂,还有些神秘的地方

没分数啊

也算是头贴阿,自己贺,自己花一下

复杂:网站的风格独特,时间长了就会喜欢上。

不神秘:不吵闹,只讨论。我感觉60~75年代出生的人多点。

先看一条短讯

也许有读者想知道什么是 联邦基金基准利率( Federal Fund Rate)。下面我们就来回答这个问题,并介绍Fed其他一些政策工具。

Fed传统上有三样货币政策工具:Reserve Requirements; Federal Fund Rate; Discount Window

Reserve Requirement

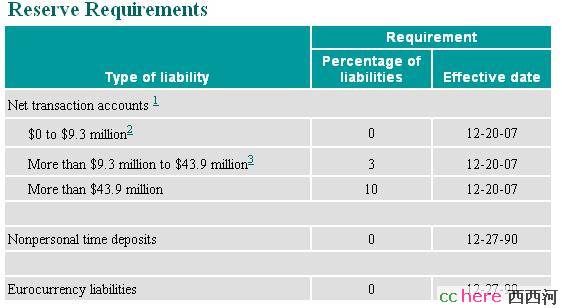

法律规定美国所有的deposit institutions(commercial banks、savings banks、savings and loan associations、credit unions、U.S. branches and agencies of foreign banks、Edge corporations和 agreement corporations)都必须把它们存款的一部分作为存入Fed或保险库里。这笔钱就叫Reserves。

Deposit institutions不能随心所欲的决定reserves的规模。它们必须保证这笔钱大于Fed规定的下限,即所谓的 reserves requirement。目前,大致地说,这个下限是该机构的checkable accounts的10%,更具体的标准见下图。

Reserves Requirement是Fed一个杀伤力强大的武器,稍微变动就能显著地改变货币供应。

Requested reserves每两周更新一次,根据过去14天的平均值重新计算。银行的Reserves比规定多出的那部分自然叫做excess reserves。让我们看一下具体的数字。从Fed的网站可以查到最新的数据:total reserves 42.1 billion;存放在Fed的有13 billion; excess reserves 1.7 billion,即total reserves的4%。显然,银行不愿意增加储备金的规模。原因很简单,因为放在Fed的钱没有利息(注,政策可能会改变)。银行不仅不愿增加 excess reserves,他们还尽可能的利用放在Fed的每一分钱。据统计,Fed reserve账户里的每一美元平均一天会被使用300次以上。

Federal Fund Rate

历史数据

Fed允许银行的储备在交易日暂时透支,daylight overdraft,但交易日结束时,必须把钱补上。

现在问题来了。假如你掌管着一家银行。当交易日快结束时,你发现自己账上的钱少于required reserve,该怎么办?

最普通的做法就是向有excess reserves的deposit institutions借。这笔借款通常不需要抵押,借期为一晚上,overnight。双方商定的利息就是所谓的Federal Fund Rate。这个利率是由市场决定的。当天不同的交易会产生不同的利率。它们的平均值叫effective federal fund rate。

新闻里所说的Fed将federal fund rate减到2%,确切的讲是Fed设定一个federal fund rate的目标值,然后想办法把每天的effective rate保持在2%左右。

那么Fed是怎么做到的呢?原理很简单,其他条件不变,市场上愿意出借的钱越多,effective rate就越低。因此如果Fed觉得利率高了,它就可以向市场购买Treasury bills,这样钱就从Fed流向了市场,利率降低。反过来操作,就能使利率升高。

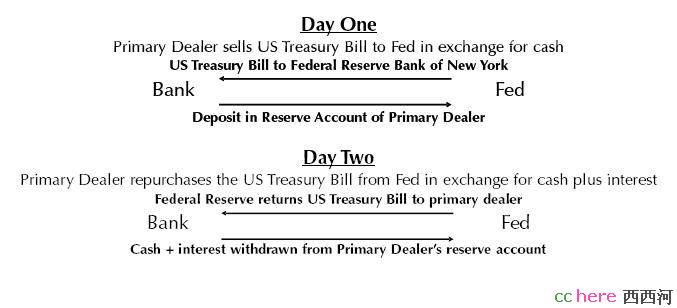

具体操作由open market desk负责。每天上午desk和19个primary dealer(多为大投行)进行交易。由于Fed通常不希望永久地改变自己的资产,这些交易大多是通过repurchase agreements,简称repos,或reverse repos的形式进行。repo的意思是,desk向dealer购买国债,但dealer保证在第二个交易日以固定的价格把这些国债再买回来。因此 Fed不受债券市场波动的影响,它唯一需要承担的风险是dealer因破产而不能执行协议。但是由于协议时间只有一天,dealer又是信誉良好的大公司,这个风险还是很低的。顺便说一句,Fed向银行系统紧急注资,比如去年8月$24 billion,也是通过repos的方式。

Repos图解

Discount Window

作为银行,Reserve Bank通过discount window借钱给别人。这里“别人”指deposit institutions,但联邦储备法第13.3条说the Board of Governors在必要时可以授权Reserve Bank借钱给个人或企业。当然Reserve Bank对贷款对象的要求是很严格的,不光如此,贷款者还必须提供抵押品作为担保。抵押品只能是美国国债、地方政府发行的债券、AAA级的证券等。贷款期限通常是overnight。为应对这次危机,这些要求有所放松。

通过discount window借钱,对应的利率自然叫做discount rate。这个利率由Reserve Banks设定,但须the Board of Governors通过。

Fed一般鼓励银行从市场上筹集资金,因此从03年以来discount rate一直高出federal fund rate 100个基点(100 basis points = 1%)。直到最近这个差距才缩小到25个基点。

另一方面,银行也不太愿意从discount window 借钱。其中一个原因是谁借了钱,借了多少,这些数据都是半公开的,消息很容易传到竞争对手的耳朵里。

为应对眼下这场危机,Fed又发明了三件新的武器:Term Auction Facility; Term Securities Lending Facility; Primary Dealer Credit Facility。

Term Auction Facility or TAF

TAF 和 discount window 很像。美国所有的商业银行都可以通过TAF向Fed借钱,抵押品的要求也相同。它们最大的区别是在TAF,银行是通过匿名的拍卖会得到贷款。关于TAF的具体细节就不说了,我们来看一下Fed引入TAF的原因。

在07年年底,Fed发现虽然federal fund rate下降了,但市场上三个月借期的贷款的利率和federal fund rate之差仍然很大。这显示银行愿意出借overnight的贷款,但对时间更长的贷款疑虑很大,使得那些需要得到贷款进行周转的银行陷入困境。

我们前面说过Fed有两种方式向银行提供流通性,一是跟19个交易商购买repos,二是通过discount window。第一条显然不能解决问题,因为能直接从Fed得到流通性的只有19家交易商。那银行为什么不使用discount window呢?原因前面也提过,那样消息很快就会传开。同行会怀疑你为什么不能从市场上获得资金,是不是你的经营出了问题?在当前情况下银行,特别是一些实力不强的,当然不希望有这种谣言。

Term Securities Lending Facility和 Primary Dealer Credit Facility

和TAF一样,这两种新的工具也是用来缓解市场中的流通性问题,不过这次针对的是证券市场。Fed使用法律赋予它的权力,给deposit institutions以外的公司机构以帮助。Fed允许他们以低流通性的证券为抵押,借走自己高流通性的国债。注意这是借,不是买。Fed承担的风险主要是这些公司在借期内会不会倒闭且作为抵押的证券大幅贬值,就算市场回暖也依然亏本。

推出这几项措施后,似乎取得了一些效果,不过具体的得失恐怕要到这场危机过去后,才能看清。

test

哈哈,久仰西西河的大名也潜水不注册很久了,特地注册上来看看,以便参加进来。

test

replay test