- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:【老拙侃股票94】第42周——希望出现高成长投资组合演示 -- 老拙

这是在进行“结构性调整”啊~~~

而且,今年一季度,显然已经市场回暖了,这对一季报是很好的消息。

另外,今后不断的大盘上市,创业板推出,股指期货推出,市场交易量也不会低迷的。

即使是靠天吃饭的手续费部分,我觉得甚至都有可能增长的。

今天就大涨了约8%,不过wc还没有涨停过,什么时候板一个!

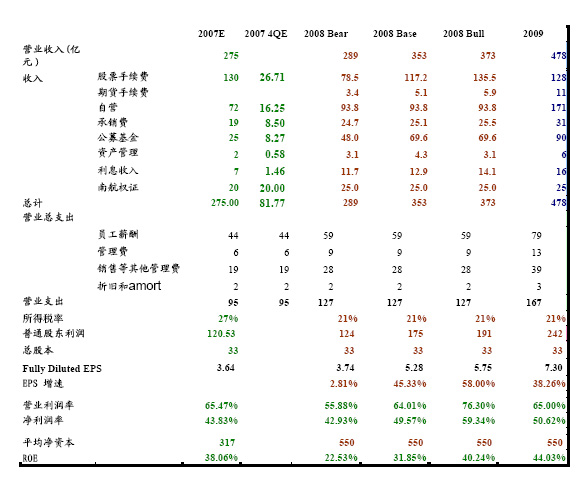

其实市场对华夏基金股权转让早有发现,机构不可能连这个都不清楚。但华夏基金最有可能转让10%的股份给外资股东。因此所得的收益也在10亿元左右。每股大概0.30元。08一季如果以07四季+0.3元=1.48元计,环比增长25%,同比增长250%。

先祝老师、政委和队员们2008新年快乐、健康如意~!

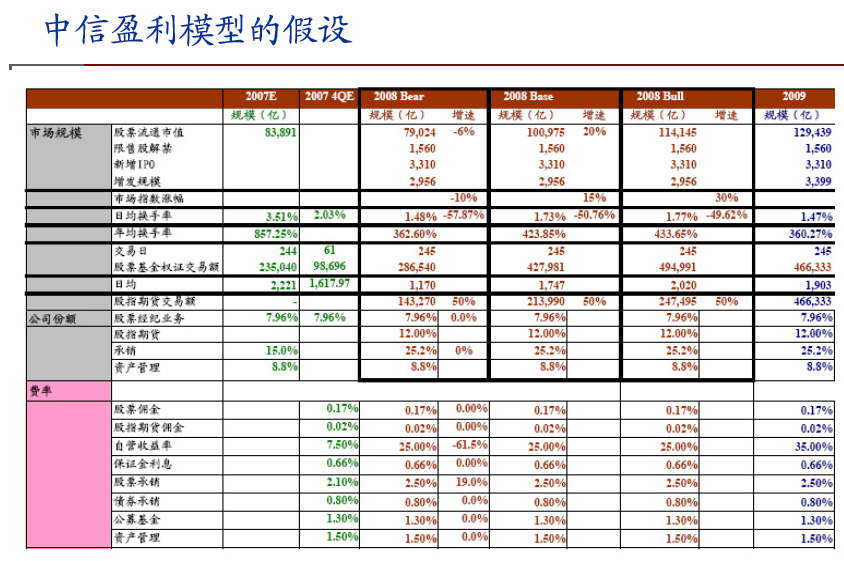

抱歉模型今天才贴,主要是因为自营部分08年的熊市假设收益率不敢确定,问了很多卖方分析师都没有可信答案。

现在的自营收益率我在悲观、基准和乐观的三个假设情景下,都用25%。理由有:1)中信的自营业务一向非常保守,主要是打新股和低风险收益,即便在熊市自营也不亏损;2)王东明和其内部分析师都表示中信未来将更向该方向发展,只追求接近无风险收益。3)因为中信的自营模式向高盛等学习,所以以国外投行自营收益率做一定参考。4)动荡市下保守、保守、再保守。

下面贴一下模型的假设和结论,请老师和队友指点批评!(08、09年的盈利预测,基本都是建立在老师平时的计算和方法总结上,站在那谁的肩膀上是也~ )

)

来源:西西河格子组

来源:西西河格子组

DDM 三阶段,测算内在价值= 135元(假设:无风险贴现率=5%;市场风险回报率=6.3%;阶段一3年,复合长率=35%;阶段二11年,复合成长率=15%;永继阶段成长率6%)

中信自营收益率再补充说明一下:模型中用净资本的一部分做自营规模,但实际上中信打新股基本用拆借的钱,仅2007上半年就向中信银行拆借220亿。2008中信全部自营资金应该最少可达800亿。由于模型使用大大缩小的自营规模,这样缩小的基础上用25%的自营收益率,讨论后认为还是保守可信的。

图片错误:08年bull case EPS增速应为58%,因图片页除掉了链接无法自动修改,就不再修了。感谢梦溪和风筝慧眼揪错~!

本帖一共被 2 帖 引用 (帖内工具实现)

好久没看到轻阳在河里了,一回来就先整了个“硬菜”

这个手续费,就是指股指期货的手续费用么?表格中我看不到股指期货日均交易量多少,不过费率好低啊,才0.02%,最后股指期货手续费收入,只有3~5亿,呵呵,我觉得低的有点难于想象啊!

在bull的情况下,公募基金收入反而下降,承销费用也下降,奇怪的是,在bull的情况下,承销费用居然比bear还低,呵呵。

同时,管理费和员工薪酬支出这块,正好是bear和base一样,薪酬较高,bull的薪酬较低。

呵呵,不会是轻阳mm在考验大家看贴是不是仔细吧?

目前为万分之二。

因为股指期货的合约单非常大,这个费用率是行业统一的,短期应该不会变。

股指期货对手续费贡献不算很大,但是对成交量会有推动。

为了保守原则,先给以这莫多,因为买方和卖方的分析还不太一样,因为要真金白银买入股票,一定是看最坏可能。

而卖方分析师只负责推荐,不负责资金损失。

主要是对期指的成交量不知道有多少,按照表格里面的反推,我算出来是800多亿的每日成交量,呵呵

不过有了股指期货以后,会不会有像港股一样的情况呢?港股很多时候机构把正股当作价格调控机器,用很少的交易量来撬动价格,然后把涡轮当作盈利主要工具。所以造成了港股盘子大而成交量很小。

A股会不会也有这样的倾向?如果这样,对于明年的交易量,应该不是个好事情了。

新年快乐!

即使按照这么保守的估算,在股指下跌6%的情况下,EPS还有2.8%的涨幅,实在是振奋人心,呵呵

另外请问轻阳,08年IPO规模是如何计算的?

据涡轮女王(高盛的)自己说,他们创涡轮,只赚无风险那部分,对冲风险的办法是高买低卖。

涡轮很复杂,我们A股市场称为备兑权证,和股指期货还不太一样。

股指期货到底能促进多少成交量,目前因为没有历史依据,台湾经验看,它本身的成交量应该和现货交易量相同。我们还是取保守测算了。