主题:【老拙侃股票83】实盘第30周汇报 ——7个月收益205% -- 老拙

是不是

在上周五大跌的时候

买入,周2机构作个短线

~

我算了 大概能有10%的利润了,才三个交易日。

~

证券代码 证券简称 披露原因

000562 宏源证券 日价格涨幅偏离值达到8.96%

卖出金额最大的前5名

营业部或交易单元名称 买入金额(元) 卖出金额(元)

国泰君安证券股份有限公司上海水城路证券营业部 755324.00 106975624.00

机构专用 0.00 99059400.00

方正证券有限责任公司杭州延安路证券营业部 670402.00 70624047.44

机构专用 0.00 37146261.03

华安证券有限责任公司安庆人民路证券营业部 45025.00 36531860.00

按照市盈率30算,利润二元,股价也该有60元

怎么会有大量的机构卖出了

想不通

因为期间有增发,那么这三个月的pes是按照摊薄后的股数计算么?

这个计算结果只是一个名义问题,不影响判断。只是想知道,当以后看到这种期间发生股数变动的数据时,是按照摊薄前还是后的来理解。

先谢谢老拙了

所以,不仅第三季度每股盈利,而且上半年每股盈利,都按增发后的总股本进行调整。

这样,计算出来的市盈率才是正确的。

它昨天出了预增,我看了一下,它今年的财务分析,感觉还真不错,就是收益有点太高了。

它的主营业务收入(最不容易出猫腻的地方)确实大涨,今年头半年的是去年全年的1.5倍多。今年半年报看,除了经营费用相应提高外,管理费用、财务费用没有明显变化。投资收益和营业外收支净额也比较正常,应该没有猫腻。

业绩大增应该来自主营的氨纶及包覆纱(产品),其毛利率提高了近2倍(从12.8% 提高到37.8%)。它占主营业务收入比例(%)为97%。

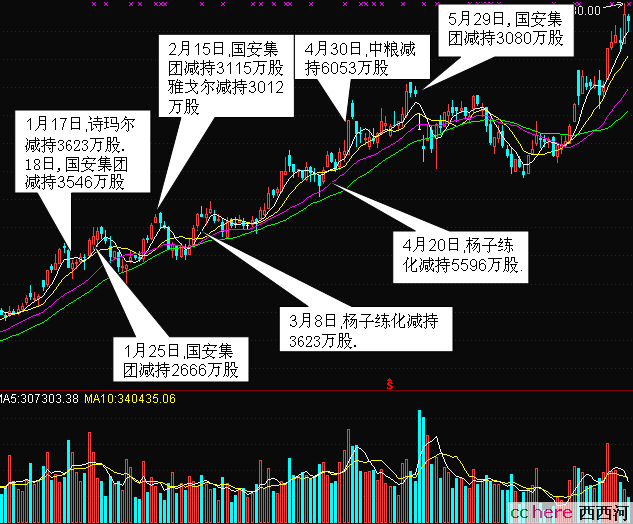

比如[中信证券]的机构,从上图中可以看出,在[中信证券]今年以来业绩不断超出预期、股价不断上涨的过程中,“大小非”们一路卖出。现在看,都是错误的。我也是想破了脑袋也想不出为什么?

呵呵

看来

大智若愚也很重要

~

老拙

你年初看好的鞍钢股份和

包头铝业

~

要是能从二月份拿到现在也是

有500%的收益了。

~

佩服

花一个!

价值投资才是正路。

宏源大降价

郁闷死了我

~

唉

看来机构简仓

影响很大

~

下降阶段不卖出股票

~

我只好忍了

申银万国励雅敏写道

未来券商股面临四大股价催化剂:创新业务、券商IPO和借壳获批准、势在必行的资产整合和股权激励、牛市中券商牌照的重估。我们认为大券商和中小券商具备不同的投资主题,我们看好市场格局重新分配及盈利模式优化为一线创新类券商带来的投资机会,同时也提醒投资者关注因并购和专业化给中小券商带来的投资机会。

我们认为四季度券商板块具备跑赢大盘的潜力。我们维持对中信证券的买入评级,同时将目标价格上调到127-130元。上调海通证券评级至谨慎增持以反映我们对募集资金盈利和全年有效税率降低的乐观预期,目标价格70元。对于证监会新核准上市的国元证券和长江证券,我们分别给予41.47和40元的目标价格。

我也是,在17日差不多最高点买入,谁知道一天跌那么多。

难道昨天的涨停是假的?

梁静对中信的目标价格预测第一次大幅度上调至150元,而且明确为3个月目标价.少见。

9月6日,梁静设定的目标价尚在100元,预计08年EPS3.7元。才一个多月,目标价就提高50%,同时对08年EPS预期也大幅提高到5元

前几次梁静的预测目标都在几个月内达到了,这次如何?

我刚刚查了一下有关氨纶的情况(“舒卡股份” 主营产品)。我发现它的未来几年的情况不算好。外链出处

对于目前出现的氨纶市场井喷现象,业内专家分析认为,国内外市场需求的拉动是主要因素,特别是欧洲市场对氨纶的消费需求快速增长,其次是反倾销的作用,也不排除某些不规范的人为因素。

基于这几篇来自化纤方面的专业报道。我认为只能利用其三季度报表不错的时候炒个短线。但年末以前应该逐渐逢高出货。它的3季报是22日出,估计会有一个大涨。我准备这时把上周匆忙买的舒卡卖掉。