- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:【老拙侃股票66】实盘第13周汇报——三个月浮盈达到60% -- 老拙

根据河友要求,周中作一次操作计划的报告。如下:

本周一、二,按计划执行,[包头铝业]在26.30-27.18元共卖出1000股,目前持仓5300股;[太钢不锈]在23.16-23.96元共卖出600股,目前持仓4000股;[中信证券]未操作,仍持仓3000股。截至昨日收盘,总资产499306元,浮盈66.43%;持有现金78334元,占总资产15.7%。

盘面技术分析:上证指数昨日带量重上4000点和30日均线,显示反弹初步成功,今日若能站稳在30日均线之上,后市将冲击4300高点。

技术面分析:CPI达到3.4%,市场的普遍反应是与其提高利率,不如取消或降低利息税,说明近期加息的可能性偏小。因而基本面支持技术面冲击前期高点。

在此情况下,并考虑到[包头铝业]、[太钢不锈]回落的可能性较小,若今日[中信证券]盘中回调到昨日收盘价以下,计划少量加仓;若跳空开盘不回头上涨,就放弃加仓计划。

为什么继续加仓[中信证券]?首先还是因为它的PEG依然很低,证券行业未来成长空间很大,相对风险较小。

有河友提出[民生银行]。应该说,[民生]确实是个很好的民营银行。但是我来说个例子大家就会明白:

公司甲,当前动态市盈率24倍,今年每股盈利预测增长40%-50%;

公司乙,当前动态市盈率22倍,今年每股盈利预测增长180%-200%。

当前和今后一段时间的趋势是:居民资金正在从公司甲所在的行业流向公司乙所在的行业。

问:您应该投资哪个公司?

今天公布的公司债实行办法,是一个大转折点。

过去,银行等于是“中间商”,在企业与居民之间赚取利差;

今后,企业直接向居民贷款,银行吃不到中间利差了,券商倒是多了一项业务。

当然,此举不会使企业贷款都不通过银行,但是会有一块。据券商预测,今年公司债的规模将达1000亿。等于银行少赚1000亿的存贷款利差,大约每年20-30个亿;券商多赚1000亿的承销费,大约15个亿。分配到中信头上,估计2个亿。由于公司债资金成本低于银行贷款,明年、后年,这项业务肯定大大增长。相对于当前银行贷款的规模,公司债未来的发展规模将达到万亿级水平。

所以还是那句话,买银行不如买券商。过去是买银行,现在应该是买券商。这几天看盘,发现[中信证券]有机构使劲压着不让它涨,非常类似于当初的[包头铝业]的情况。

最后,考虑到全面调整出口退税,应使国内产品价格下调,因此慎重买入相关产品股票。当然,由于退税下调在7月份执行,对[太钢]、[云铜]等上半年业绩影响不大,所以也不必恐慌抛售,如果大幅下跌,实盘将仍按原定计划买回在高位抛出的数量。

感觉同老师,而且,根据两个证交所公布的5月交易量,二季度经纪业务,中信恐怕比一季度要超很多,半年报表会漂亮.

目前EPS预测是基于保守的日均交易量,一旦向实际情况修正,会有明显提高促进股价涨.

下半年股指期货推出,佣金率按国际惯例似乎比股票交易要高.公司债券发行是投行业务,中信为龙头..等等...

花赞老拙的分析

就差几分钟。看来还是应该买中信。

这几周来,人民币升值的步伐明显加快,今天又创下新高。各个机构都认为,地产股将在人民币升值的过程中受益,因此受到追捧。但是我们的兴趣组好像从未考虑过投资地产股,不知道老拙对此是如何考虑的?

难道是担心中央的宏观调控吗?但是自2004年以来,房价是越调越高,甚至连被压抑了一段时间的上海房价也开始大幅反弹。宏观调控真的会对地产股产生重大不利影响吗?我很想听听老拙的高见。

因为中信承诺原股东可优先认购,不过也可能等到增发的时候,中信已经涨上去了。

另外总觉得中信证券的流通市值和总市值太大,上涨对指数的推动比小市值的大

而管理层不希望看到指数上涨的太快

一点愚见

首先还是比较,跟证券行业比较

第一,政策面,地产行业政策上的主趋势是调控,证券行业政策上的主趋势是发展;

第二,盈利预测,地产行业盈利预测比较难,跟楼盘是否进入结算期的关系很大,季报业绩容易出现较大波动;证券行业盈利预测较易,主要就是成交量、发行量;

第三,发展空间,地产行业总量发展空间依然很大;证券行业总量发展空间比地产行业还大,且业务发展空间更大;

第四,受人民币升值影响。人民币升值会提升资产价格,这个证券行业和地产行业受到的影响基本相同。人民币升值,房子涨,地产公司受益。人民币升值,股票也涨价,造成交易金额上升,证券公司受益。

也就是说,都要跟我们已经选中的股票相比较。比咱们已经选中的更好,我们就改换投资目标,不是更好而是很好,那就不改换目标了。

换句话说,如果有今年每股业绩增长超过200%,动态市盈率低于22倍的,我们才有必要不买[中信证券],改换投资品种。

最后很重要的一点。中国股市大牛市的持续发展,最根本的原因到底是什么?

我认为主要是因为三点:

第一,企业总体的国际竞争能力不断提高。这从国家一个劲地降低出口退税,人民币不断增值,顺差仍然快速增长看的很清楚。搁过去,中国产品在国际上哪儿敢提价?现在,你瞅瞅国家那个狠劲儿——出口退税,取消!

第二,中国企业正在快速整合。过去和现在,中国企业的特点就是个“小”,现在您看看这市场上,几乎每天都在重组、合并,企业规模越做越大。我们最熟悉的中铝,这两年你看看,没断过,国内国外到处伸手购并。

第三,资产注入。这个是要带来很大的资本增值的,这几天[一芥]河友写的海通,您看看,多厉害。这种事在中国证券市场上还将层出不穷。由此会给中国企业带来多大的突变?

好,所有这些,都将体现在哪里?

体现在证券公司的受益上,都要通过证券行业这个渠道体现出来。这是中国今后多少年必然的发展趋势。

正因为如此,才会有“全民炒股”这种社会现象出现。也就是说,中国企业总体的快速发展是“因”,全民炒股是“果”。而全民炒股这种现象也是中国今后必然的发展趋势。

这两个趋势加起来,再加上人民币长期升值趋势,是中国最重要的经济发展趋势。

所以,咱们就要“抓大放小”。

恭喜:意外获得【西西河通宝】一枚

谢谢:作者意外获得【西西河通宝】一枚

鲜花已经成功送出。

此次送花为【有效送花赞扬,涨乐善、声望】

咋看出来机构使劲压着而不是逃跑呢?希望老拙也能顺便向俺们这些新股民传授一些实用的看盘技巧.

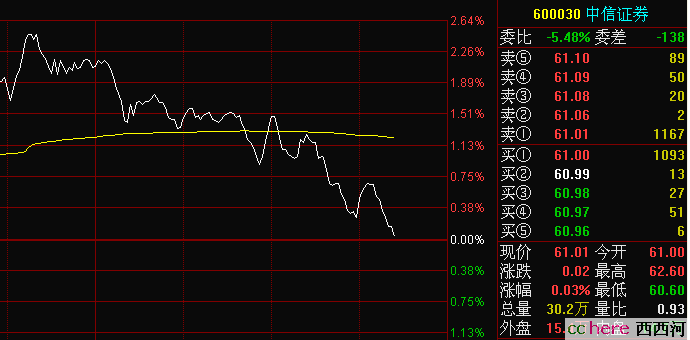

这是今天(6月13日)下午2:40左右的分时图。注意,在卖一的位置61.01元放出1千余手的卖单。如果他是要逃跑,为什么不直接卖给买一上61元的一千余手买单呢?他这是舍不得1分钱吗?

这种情况如果经常出现,要么是机构操盘手脑子有毛病,要么就是居心叵测,想把不坚定的筹码吓出来。

实际上,这几天大盘走得很好,如果真的要卖,完全可以在上方预先埋单,等买盘上来吃掉。“中信证券股份有限公司于2007年5月30日收到发起人股东单位中信国安集团公司有关函,截止2007年5月29日,该公司已累计售出公司股份124075000股(占总股本的4.16%),目前持有无限售条件流通股为0股。”这说明,中信国安是在5月27、28、29日大量卖出的,大家可以看看那三天中信证券的走势。也就是说,大涨才是真正的退出。

大盘大涨,就不让你中信涨,这本身就已经说明中信被压盘了。

在7.87左右压盘,害的我出了13300股,我刚一抛,它就涨停了

(应该早看这贴子才对)

谢谢老拙,希望多一点培训大家看盘技巧。

一直以为是1手