- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:破局与征服——当代《隆中对》 -- 拜吨

- 复 金融界多反贼呗。

家园 你说反了 人家借年率30%的钱还能活着,不恰好说明人家很强?

你以为随便一家企业都可以有百分之三十的赢利率啊。

什么为什么要贷给他们?

你没有看懂啊?

人家是银行不肯贷(银行要过一段时间才肯贷,只好先借高利贷渡过这段时间,俗称过桥)被迫跟私人贷款,私人利息在百分之三十以上,还不了黑社会上门催债的。

全国因为还不起高利贷最后被黑社会上门催债逼死的企业主不少了。

盈利不错的企业都到了要借高利贷的程度,你说那些赢利率低一点的企业怎么办?

不就是直接破产关门?

为什么现在大学毕业生就业那么困难?

你知道吗?

你知道吸纳就业的主力是什么?

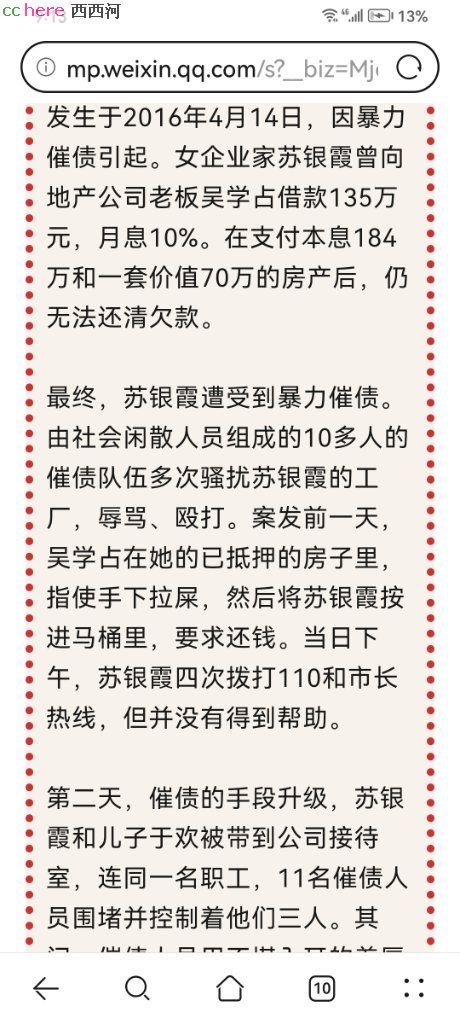

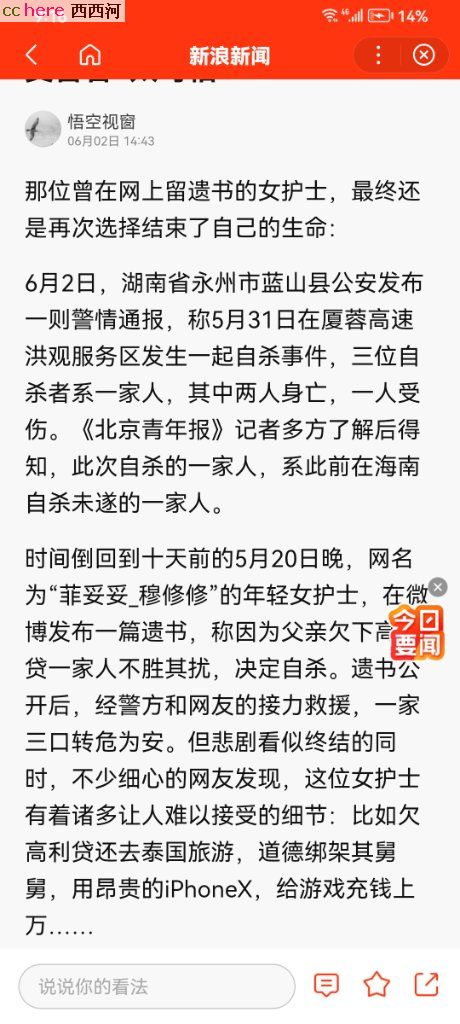

企业被迫借高利贷最终被黑社会催债的热点事件就有两起

一起是

另一起是护士自杀案

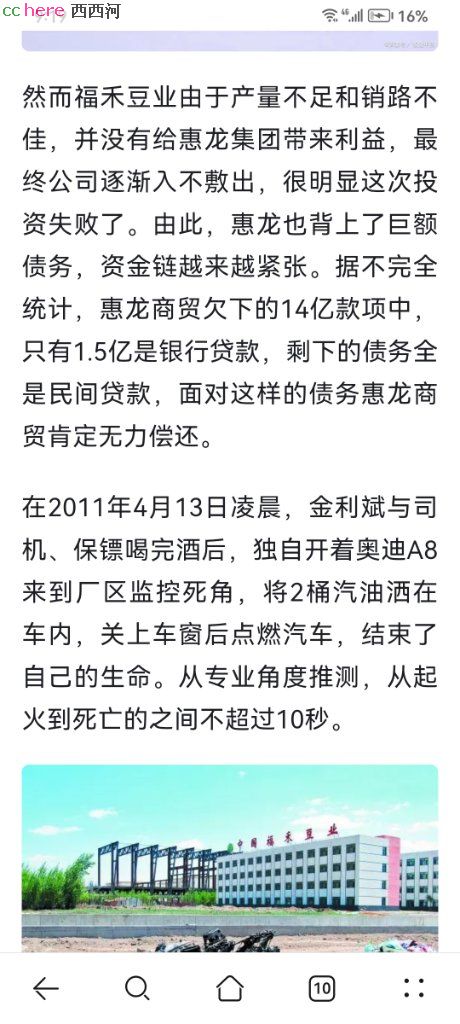

资金链断裂,借高利贷,企业主自焚

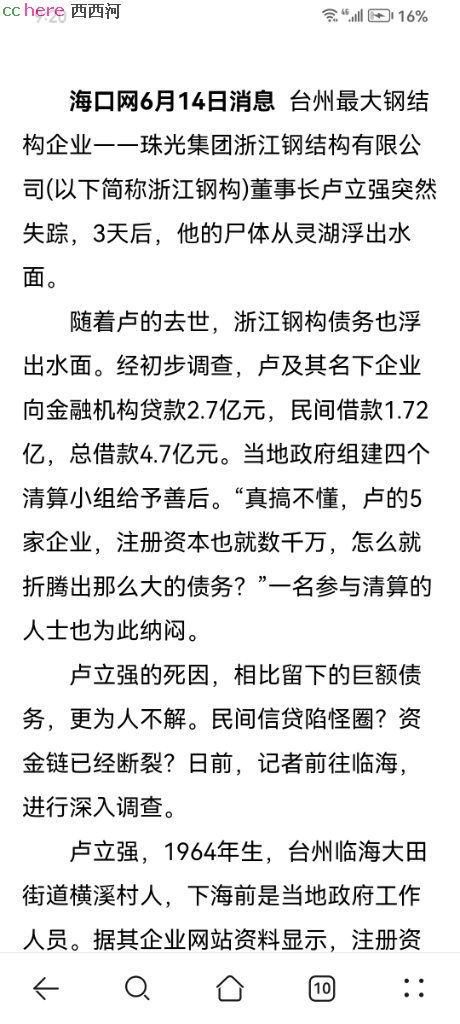

资金链断裂,企业主跳湖

- 复 你说反了

家园 过桥贷这种恶习,根源在银行制度设计 为什么不能把制度设计成,在前一贷款到期前完成审批签订新贷款合同,然后平滑过渡呢?如果是个别企业个别现象还好,现在几乎是普遍现象。

家园 主要还是在于货币供求关系,货币供给太少 银行其实是趁企业着急贷款,提出各种附加条件,例如要求企业把贷款的一部分存在银行等等

以下是宁波市政协的建议书介绍的的相关情况:

中小企业当前面临的严峻现实。一是利率高,虽然央行在近期下调了金融机构存贷款利率,但基准利率仍处于高位,而且部分银行对中小企业贷款利率上浮过大,据某县(市)区金融办负责同志反映,商业银行对中小企业的贷款利率普遍上浮30%、有的上浮50%-60%,导致企业融资成本较高。二是贷款不合理收费较多,如部分银行收取的账户管理费、融资咨询费、顾问费等直接费用。此外,相关部门还收取抵押评估费、保险费、审计费、中介业务费等诸多间接费用,且存在抵押物多次办证多次重复收费现象,这些都相当于增加了贷款利息。三是附加条件较多,如“以贷转存”要求100万元贷款抽出20万元转为存款且贷款利息仍以100万元支付,如“借贷搭售”要求贷款强制捆绑搭售保险理财等产品。虽然前期银监局出台了“七不准”等政策对银行的行为进行规范,但银行通过“化整为零”及其他方式予以规避,使问题更趋隐蔽性。“融资贵”的最终表现是:中小企业利息负担过重,实际承担的贷款利率比基准利率至少高出50%,普遍上浮1倍,有的甚至高达4倍。据统计,今年一季度全市规模以上工业企业实际承担的平均利率要比2011年上半年提高24.6%,银行借款利息支出占实现利润总额的比例高达55.9%,超过正常比例二倍,有些县(市)区超过四倍,当前中小企业的贷款实际利率已让一大批企业感到难以承受,全市三成中小企业经营亏损,个别县(市)区亏损面高达50%。机制改革有一定用处,但是会遭到利益相关方的阻挠。

问题还是在于货币供给太少,而急需融资的企业太多,这样银行就可以耍猴一样对待前来贷款的企业。

如果货币供给增多,那么你这家银行搞了这么多附加条件,我可以换一家银行不跟你贷款不行吗?

而货币供给不足的原因就是因为央行从2007年起28次提高存款准备金率,就算每一次提高半个点,也相当于把四五十万亿的资金提到央行(中国M2大约300万亿,14个百分点相当于42万亿资金被央行冻结)

家园 你还没有回答我的上一个问题 今天若要搞凯恩斯主义有哪些项目可搞?年化收益率能有2.49%吗?

发行面值金额400亿元,期限为20年,经招标确定的票面利率为2.49%

家园 你前一个回帖有不礼貌用词 狭义的凯恩斯主义主张的政府投资属于财政政策。

我这里主要谈货币政策。

家园 依国债发钞怎么会导致国家债务越来越多? 家园 你说呢? - 复 你说呢?

家园 不会,甚至相反 - 复 不会,甚至相反

家园 那麻烦罗河友你指导一下“锚定国债发钞”的闭环过程。

本帖一共被 1 帖 引用 (帖内工具实现)家园 你这不是有效提问 有效提问是你认为依据什么逻辑,会导致什么结果,但是没有出现该结果,问,所依据的逻辑哪里不对

- 复 你这不是有效提问

家园 我懒,我比 @懒厨 兄还懒 我懒,我不懂金融不懂经济,我不认同锚定国债发钞,我提负面意见。

罗河友你是正义维护者,觉得依国债发钞没坏有好。那么就请你指导一下啰,起码要避免有人被我带坏了吧?

我的问题“你说呢”是无效提问,你的回答同样也是无效回答,那就进入有效问题呗,先说好什么是“锚定国债发钞”很应该吧?你懂经济,懂金融,你说好,总不能连“锚定国债发钞”是什么回事都说不出来吧?

家园 我确实不知道锚定国债是怎么回事 为啥要锚定?

要用一个锚来控制货币总量?

我多次说过,货币本身也是一种商品,这种商品的总量市场本身会调节,当超出市场需求的时候,商品的价格(即货币的利率)下跌,商品总量(即货币总量)趋于减少;当商品数量不足的时候,货币价格(即货币利率)上涨,货币趋于增多。

市场自己会调节,你操心货币总量干啥?

还要一个锚来锚定?

锚定?

说起来好像很深奥的样子呢。

知道日本央行实施负利率的效果吗?

所谓负利率是针对超额准备金的负利率

所谓超额准备金是商业银行手中的存款过剩,放在手里贷不出去就存到央行里面去。

现在央行对商业银行说你再存到我这里,我不仅不给你们利息还要给你们扣钱,这就是日本央行的负利率政策

但是依然很多年很多年无效,商业银行还是宁愿把钱存在央行不愿意拿出去放贷。

重复一遍:央行发钱不是送钱而是借钱给人(企业)用

借钱是不一定能够借得出去的。

现在的中国更是这样,银行那么多钱贷不出去,你们还担心央行放水?

现在的情况是水根本放不出去了,都留在银行里面放不出去了。

通宝推:Swell,普鲁托,家园 贷?许家印还钱了么? 许家印没还钱,你们是不是怪政府不给他多贷点?

你重复了好多次“央行发钱不是送钱而是借钱给人(企业)用”,你们懂金融的呀,不知道有坏帐这个事?

贷不出?股市房地产有多少要多少。

家园 死水要活水冲掉 许家印们陷入严重债务危机,问题在于流到房地产的水已经成了死水了。

为什么会变成死水?

根源在于实体困难,导致实体的资金(水)都流到地产去了,地产里面的水越来越多,实体的水越来越少,地产的水出不去,就变成了死水。

在正常的情况下,实体的资金可以流动到房地产,房地产的资金也可以流动到实业。

问题在于实业很困难,除了地产资金无处可去,然后地产的水越积越多,成为死水。

所以根治地产问题的根本办法在于扶持实业。

只有实业起来了,整个经济才能活起来。

实业要怎么起来,首先就要让实体流动性充裕起来,让实体企业融资便宜,便利,不会生意做到一半突然间资金链断裂或者生意伙伴资金链断裂导致生意做不下去等等。

所以要放水,让实体活起来,然后地产才能慢慢起来。

你搞得明白实体和地产的关系吗?