主题:【原创】【老拙养鸡1】俺老拙又回来了!这次不侃股,改养鸡了! -- 老拙

- 共: 💬 32 🌺 202

家园 【原创】【老拙养鸡1】俺老拙又回来了!这次不侃股,改养鸡了! 两年前,我们在实盘清盘总结时说,对于大多数投资者,最好的做法应该是在熊市中,定投买入指数基金。不好意思,这不是我说的,是股神巴老头子说的。

现在,由于美联储开始加息,接着还会缩表,全球性的熊市开启了,是时候开始践行这个最好的做法了。

养鸡,首先就是如何选鸡的问题。

基金的种类非常多,按巴老头子和许多基金达人的传授,指数基金由于分散投资,能够规避除市场风险外的大多数风险。我们作为养鸡新手,就从指数基金入手。

指数基金是被动跟踪宽基指数,比如上证50、中证100、沪深300、中证500、中证1000…,我们应该选择哪个指数基金呢?

老拙炒股的时候就形成了“低估+成长”的基本宗旨,所以这次养鸡也遵循这个基本宗旨。

按这个宗旨在各种宽基指数里寻找,结果就发现只有一个指数在编制时引入了成长因子,它就是500质量指数。

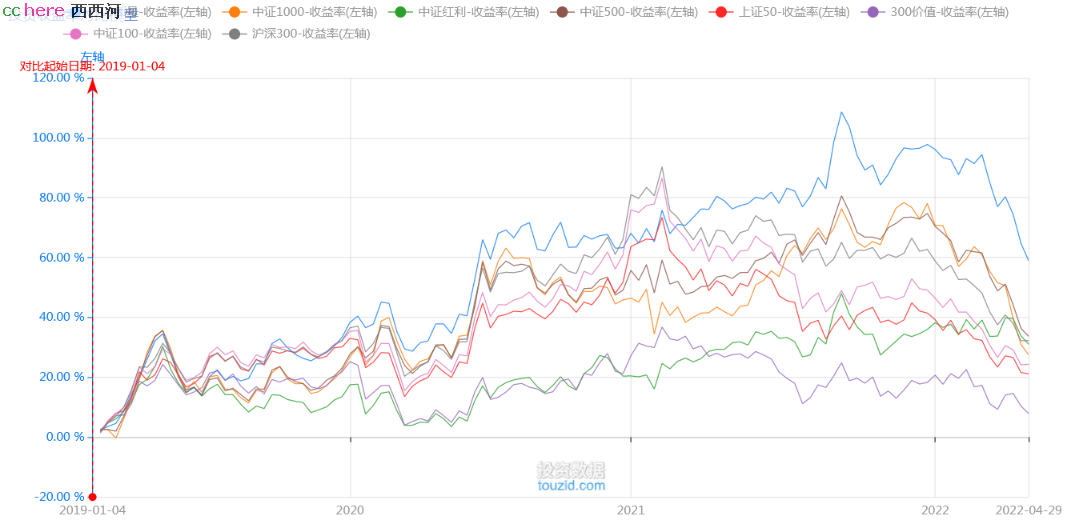

先来看看它的收益率对比:

由于500质量指数成立时间比较短,我们在网上只能找到近三年多的数据,好在从2019年初到目前,A股市场正好经历了一个牛熊周期。

上表中,我们列入了大盘股指数上证50、中证100和沪深300,中盘股指数中证500,小盘股指数中证1000,以及300价值和中证红利,可见500质量收益率是最高的,战胜了几乎所有的宽基指数。说“几乎”,是因为它没有跑赢创业板50指数。同期创业板50年化收益率高达28%。

上图最高处的蓝线就是500质量,可见它的收益率在2021年最高点曾冲过了100%,三年不到翻了倍。

为什么会是这样?

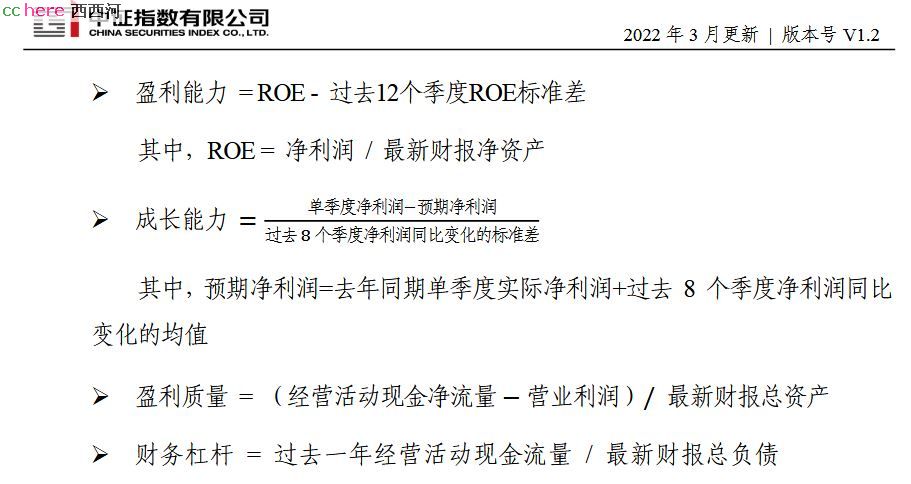

我觉得是由于它的指数编制方法:

首先,从中证500的500只成份股中,剔除过去一年亏损和过去三年净利润下降的成份股。这样,剩下的就是赢利且过去三年净利润增长的股票。

然后,用以下公式计算各股票的盈利质量和成长指标:

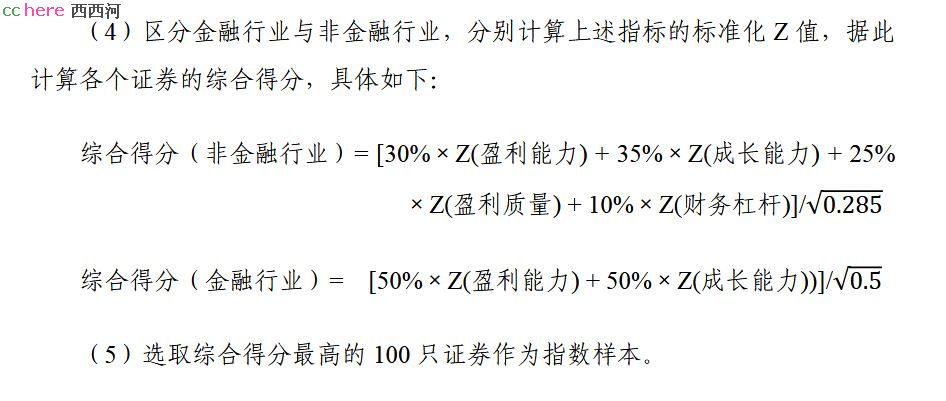

再进行打分:

最后选取综合得分最高的100只个股成为指数样本。

看上去很复杂,说人话就是500质量选取成份股时,既考虑盈利的能力和质量,也考虑盈利的成长性。

其中成长能力这项公式,其实表示的就是单季度盈利超预期的意思。

需要深入了解的同学可以看这篇文章:

说明一下:500质量指数就是鹏扬基金公式提出,并与中证指数公司共同开发的。

指数投资和股票投资一样,都要在低估时买入能够持续成长的标的。

如果它的净利不增长了或者持续降低,那么再低估也是难以取得良好的投资收益的。比如香港市场就存在大批极低市盈率、市净率的股票。

我们知道,正确的方法,是使用国际上通用的PEG指标来综合衡量投资标的是否低估。

PEG=PE/G=市盈率/(净利润增长率*100)

当投资标的的PEG<1时,它是低估的。

由此可见,如果净利润增长率很低,比如只有5%时,PE<5,才是低估的。

我们知道,这几年国有大银行的净利润增长率就是在5%上下,所以它们的市盈率只有5倍左右,是有道理的。

那么,具体到我们关注的这个500质量指数,它的市盈率和净利润增长率是多少?它目前的PEG又是多少?

由于500质量指数的编制方法很特别,不能直接采用各投资数据分析网站上简单的、用市值加权方法进行计算的结果。

所以我们只能自己用最笨的办法来做计算了。

下面就是我的具体计算:

(具体的计算方法,我是请教了雪球上的基金大V“辉猿走壁”。需要深入了解有关计算方法的同学,可以看他的文章如何计算指数估值

对计算过程很烦的同学可以跳过这一大段,直接看后面的结果)

首先,指数市盈率的计算公式如下:

不知为何图传不上来,改用嘴巴说吧:

指数市盈率=求和(成份股市值*权重因子)/求和(成份股净利润*权重因子)

这里需要用到“权重因子”。

我去找鹏扬公司要500质量指数的权重因子,他们说不能对外透露。

没办法,只好自己计算了。

计算权重因子的公式是:

个股权重*总市值=权重因子*个股市值

那么就有:

权重因子=个股权重*总市值/个股市值

第一步,计算500质量权重因子

个股权重中证指数公司网站可以查到,总市值和个股市值东方财富网可以下载。这样,我们就能计算出“权重因子”了。

由于中证指数公司在2月份调整了500质量指数的编制规则,并发布了2月28日新调整的成份股及其权重,所以我们取各成份股2月28日的市值来计算各成分股的权重因子,见下表:

第二步,计算500质量PE

有了权重因子,就可以用上面的公式计算市盈率了。

我们取4月28日收市市值和成份股2021年净利润、2022年一季度净利润,分别计算静态市盈率和滚动市盈率,如下表:

500质量估值计算表(2022-5-1)

结果是:

截止到4月29日收盘,500质量指数静态市盈率为10.74倍,滚动市盈率为10.19倍。

这个估值低吗?

还要看它的净利润增长率才能下结论。

第三步,计算500质量净利增长率

对于净利润增长率,我们看两个数据,一个是过去一年增长率,另一个是预测未来一年的增长率。

为什么过去和未来都只看一年的?

因为500质量的成份股每半年调整一次,而且调整幅度往往会比较大。据鹏扬基金公司的说法,会达到30-40%的程度。超过一年成份股都换了很多了,就没有什么意义了。

所以,过去和未来,我们都只取一年的数据进行计算。如下表:

结果是:

500质量2021年净利润增长48.8%(跟鹏扬基金公司的计算结果很接近,应该说是个很不错的增长率,说明500质量指数编制方法确实能选出好公司),2022年预测净利润增长19.81%,四舍五入就是20%。

说明一下:表中2022年预测净利润取的是券商研报的平均值。没有券商研报的,取2021年净利润。

券商研报因为怕“误导投资者”,所以预测往往会打一点折扣。

按照孰低原则,我们取净利润增长率为20%。

好了,这样我们就可以计算PEG了。我们用滚动市盈率来进行计算:

500质量指数当前PEG=10.19/(20%*100)=0.5095

大大小于1,表示500质量指数当前的估值确实是很低了。

雪球上有跟踪中证500和500质量的基金达人,他们给出的中证500和500质量的市盈率百分位也都到0%的最低点了。

为什么别的宽基指数市的盈率百分位大都离最低点都还有一些距离,但中证500和500质量却跌倒最低点了呢?大家可以看看这篇文章:

好,以上就是我对500质量指数的初浅分析。总结一下:

500质量指数当前静态市盈率10.74倍,滚动市盈率10.19倍;

2021年净利润增长率48.8%,预测2022年净利润增长19.81%;

当前PEG=0.5095,估值很低。

符合“低估+成长”的投资要求。

通常来说,我会给投资标的设置一个买入、持有、卖出的阀值空间。考虑到A股投资标的通常会有比较大的波动率,以及我们的计算可能会有一定的误差,所以我把买入阀值设置在PEG<0.7以下。

具体到500质量,由于它的净利润增长率为20%,那么20倍市盈率是它的合理估值,14倍以下就是买入区间。

再留一些余地,滚动市盈率12倍以下,我会逐步定期不定额买入。

所谓定期不定额,就是在滚动市盈率12倍以下定期买入,如果指数大跌,创出我买入的最低股价,就加大一定的买入金额。

4月份,我已经开始定投,按现在的计划,可能会延续定投5-6个月左右。

写了这些,主要是想把自己投资基金的思考和分析记录下来,这些思考和分析是否正确?希望大家帮着看一看,有啥问题没有?

关键词(Tags): #老拙养鸡, 通宝推:冷眼旁观,本嘉明,假设,听松,清风居士,青青的蓝,回旋镖,领班军机,唐家山,一刻馆皆様,天马行空,huky,等明天,方恨少,审度,陈王奋起,六铢衣,脊梁硬,大胖子,胡一刀,盲人摸象,汉水东流,nettman,家园 好奇Z-Score公式是怎么得来的 是采用了其他人的成果还是自己算出来的。

区分金融企业和非金融企业是正确的,然而现在很多企业兼具两者的属性,尤其是大企业。不知道划分金融和非金融企业的标准是什么。

对散户和小投资者来说,投资基金确实是比投资个股更好的选择。

家园 太好了拙老师回来了! 家园 欢迎老拙。待来年,杀鸡给牛看! 家园 花谢拙老师,辛苦了。 家园 就你观察而言,觉得中国股市和美国股市最近几年的关联程度怎样? 最近的事情,就是在美国股市上市的中国公司受到非常大的压力,有部分在香港再上市。问题在于有相当多的公司,主要业务都在中国国内,在国际上并没有大量业务存在,比如京东,比如知乎,比如B站。投资者也就很难变成消费者,而消费者也很难变成投资者,从营收的角度来说不利于形成铁杆。

家园 曾经看过一个说法,忘了是不是在河里了 记性不好,看过就忘了出处。

说是中美两国本来台上斗来斗去,台下合伙捞钱也有默契,美国经济靠股市,中国经济靠楼市,美国允许中概股去美国上市收割美国韭菜,中国允许美资投资中国地产公司收割中国韭菜。

但中国开始治理房地产,打压房价,尤其是银行不给房地产公司贷款之后,房地产公司无力偿还在海外发行的高息债券,开始违约,动了外国资本的奶酪,美国认为中国打破了合伙收割韭菜的默契,于是开始搞中概股,也不让中国人收割美国韭菜了,所以只要中国继续打压房地产,中概股就没有好果子吃,要么中国放松管控楼市,恢复让外资通过楼市割中国韭菜的默契,要么中概股被一波一波的整治直到彻底搞死。

虽然有点阴谋论了,但中概股大多数确实都是些要么不符合中国上市要求的,要么做假账骗钱的,现在中国政府放风要配合美国SEC对中概股的审计,我觉得中国的态度就是真正的好公司要么老实回中国上市,要么自己在美国搏命我不再罩着你们俩,烂公司你们就自生自灭吧,反正你们本来就是骗韭菜钱的。

我看依现在中美之间的态势和中国整治互联网公司及各行业乱象的力度,真正好的中概股公司都会回香港和内地上市,剩下的基本都是无处可逃的坑货。

家园 这个现象当然是事实 也是资本的魅力吧。

家园 抛砖引玉,试着说下个人对中概股的观点(附转帖文章一篇)。 京东、知乎、B站这三只,我个人认为只有京东这只实业股有前途,知乎、B站这两只只能算媒体股,估值高低差很多,投资风险太大(短线高手除外)。

另外,这篇2021年7月的文章,个人感觉说出了中概股的本质:

中概股的逻辑变了,周五的暴跌只是开始(2021-07-24)

https://mp.weixin.qq.com/s/ksG6Hk6bzZptHNvmHjmoJQ

通宝推:方恨少,家园 基金定投。。能否讲讲港股的事情? 我的基金查看其持仓,今年一半多是港股了,不知是否适宜继续定投?

一,A股偶尔还有独立行情,但是港股似乎紧跟美股走势,跟的非常紧,目前判断美股在下降通道。

二,港股优质标的还是比较多,估值也常年低于A股,具有低估值投资优势。

家园 你这个基金怎么能够投那么大比例的港股? 一般基金在招募的时候,都会在招募说明书上列出投资的标的、比例、市场等各个方面的信息,按照基金成立的章程,一般是不能改变投资市场和结构的。

至于港股和美股的关联性,短期看港股指数跟随美国的情况多,但是具体到个股和板块来说,还是股票的质地决定了其股价走势(当然,港股妖股比A股还要妖的也很多,这种一般最好别碰,基金按照章程也不会参与的)。

15年后,我的港股仓位一直高于A股仓位,长期看收益也要好于A股。

至于基金定投,在拙老师的500指数基金处于低位的时候,其它综合指数基金也处于低位,可以看个人的偏好进行定投。在指数基金估值不再低估的时候停止定投,高估的时候卖出基金(嗯,这就是拙老师的策略)。