主题:【原创】牛与熊,从科研角度看股市(一)---从一篇小论文谈起 -- 千里烟波

- 共: 💬 219 🌺 470

家园 献花鼓励! 现在河里这样的知识贴没以前多了。人心散了~

家园 花,J-B检验有个缺陷 test statistics包含n(sample size)对样本数量大的数据会失效,而金融数据一般样本比较大

不是抬杠,对楼主文章非常感兴趣,见谅

家园 请指教 我印象中JB是非常简单的检验方法,而简单的好处就是稳健(robust)。JB需要的假设仅仅是 IID Normal。所以拒绝了就是拒绝了。

另外,样本大检验失效似乎于直觉说不过去。样本大不正好提高power么?

期待你的进一步指导

- 复 请指教

家园 晕,指教 ?我自己才刚毕业,已经流毒不少了,不敢不敢 我无非是手痒难受,看到河里牛人雄文无数,自己发言一个多月除了扯淡还是扯淡,正好看到我略懂一些皮毛的东西,就出来装了一下B,你让我指导不是让我下不了台吗?

n大会导致test statistics大(公式见:http://en.wikipedia.org/wiki/Jarque-Bera_test)

我记得比较教条,教授用的几条来批Jarque-Bera test,正好有点印象,就随便回了,如有得罪,送花息怒!没有的话,就是花催填坑

家园 我是老潜水员,刚浮上来,千万别因为我客气就不说话了 讨论才能出火花,咱们这也没有涉及意识形态的,真理越辩越明。

由于假设就是假设,所以理论上攻击JB看来没什么指望。

empirical里面找点麻烦还是没问题的,所以我猜测教授所说的很可能是在现实里面基本上是个time series都会被拒(想起来当年申请了,是个美国校我都会被拒)。特别是model之后剩下的residual,被拒就表示模型不对头,弄得大家很恼火。虽然这表示模型还有改进之处,但是发不了才是最头痛的。

所以我猜测的结论是,卿本无罪,烦人是真。

家园 花等 假设过去发生和未来发生的,在没有特殊理由下应该是相同的,这个假设有点不太成立,因为特殊理由无时无处不在,并随机地表现出来。

家园 【原创】牛与熊,从科研角度看股市(二)---价格预测和信息 研究股票市场的大师首先要说Fama(1965),每个人都听说过随即游走(random walk)的故事。简短地说,在有效市场的前提下,股票价格是无法预测的。什么是有效市场呢?例子如下:

两个经济学家走在路上(不是狗屎的那个),看到路上

有一百块钱,A说:“那里有一百块,赶快去捡。”B说:“你枉称经济学家,如果有一百块钱的话,早就被人捡走了!那肯定是假币!”

有效市场就是说没有免费的午餐,但是应该再加上一句:“之所以没有,是因为一旦出现就会瞬时间被一群虎视眈眈的饿鬼吃完。”

没错,就是这个时间差,才是我们应该去关注的。而从故事里我们更应该看到,谁第一个看到地上的钱才是最重要的!那么“第一个看到”是什么意思呢?信息优势!(Information)

所以,对单只股票进行计量分析不是学术界的焦点。一个身负七十八个数学博士头衔的技术高手不如那只股票所在公司的会计或者销售经理,就是因为没有信息优势。所以科研文章更关注的应用数据是指数。正如同每一个人对自己的微观情况一清二楚,但是对于宏观经济永远没有一致观点一样一样的啊。

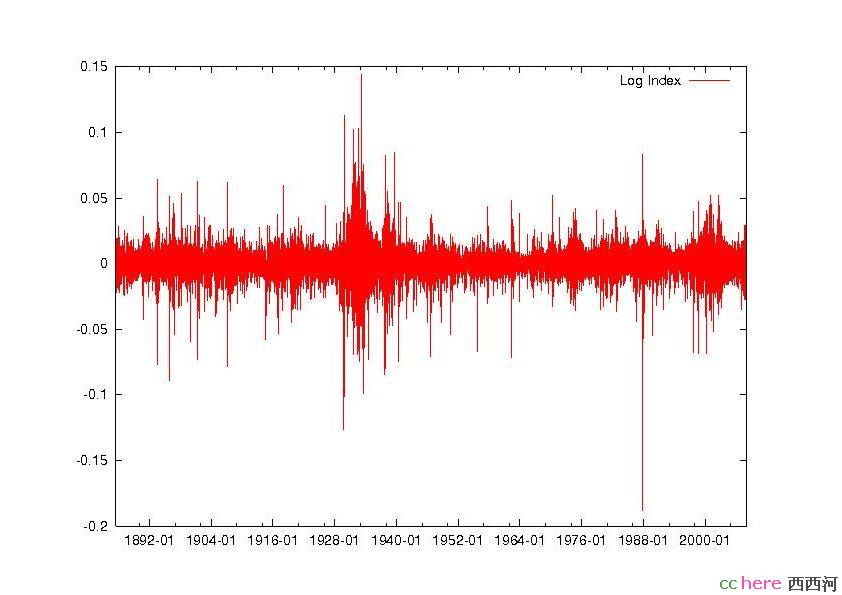

(我把问题说得很简化,希望高手补充)所以现在的问题是:什么样的信息能够帮助预测指数?以吨计的论文说没有,以吨计的论文说有,最经典的开端在Scholes(1973)提出用以前的波动(volatility)来预测,结果从统计上来看有,经济学解释为风险贴水(Risk Premium),但总体的拟和并不好,而且预测也不理想。指数在短期内上窜下跳,乱七八糟。下图是1885-2008年美国股票市场总指数的日变化率,包括纽约证交所,美洲证交所与纳斯达克。是不是很烦人?

这时候Engle(1982)跳出来说:“波动太厉害,弄得我无法透过迷雾看见那美丽的回报率”呼啦一下子,我们现在多了一个研究方向--风险管理。预测不了股价,我还不能预测未来的风险么?何况理论上也还没有反对风险预测的。

通宝推:rynax,

本帖一共被 1 帖 引用 (帖内工具实现)家园 我的看法是主谓相反的,市场是筛选有效信息的唯一途径。 “什么样的信息能够帮助预测指数“只是一种后知后决的评论而已。把每一个投资者简化成一个黑匣子投资程序。假设每个程序的信息输入是海量的市场信息,输出是买卖决策. 把大量的这种投资程序投入同类竞争(市场),淘汰筛选.问: 这个投资程序群体,有没有可能被同质化.就是大家最后都采取一种(市场信息->买卖决策)的程序逻辑.

从进化角度来看,这程序逻辑是不可能存在的,理由是这个程序会被它的模仿者打倒.这个"完美程序"有运行成本(海量信息->决策),而模仿者(你买什么,我买什么,你卖什么,我卖什么)的运行成本只是获得完美程序输出信息所花的成本.

正是"完美程序"不可能出现,市场才迫使每一个参与者把寻求,筛选信息当成必需的步骤,而如何使资金增值的有效信息才被一个个的保留下来.

家园 首先感谢关注,先花然后再聊 1,同质化(homogeneity)需要的假设太强,目前的研究很少关注这一点了。摩擦和信息不对称是金融理论目前多考虑的方向,所以理论上是承认寻找短期套利机会的。

2,如果存在外生震动,那么在长期上付出成本寻找套利机会也是值得的。

你提到的市场是晒选有效信息的唯一途径,我没反对啊。科研数据都是从历史中提取的,恰恰反映了市场的运行。

咱们从common sense来想,技术分析不也是寻求合理的数据整合方法来看走势么?金融计量只不过是技术分析的fancy version罢了

我也没说过完美程序吧?我再恢复新长城的时候提到过千里烟波:谢过。理性预期会导致模型逐渐失灵,这也正是这个研究方向引人入胜的地方,总会有新问题出现。