- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:即将到来的消费税改革 -- 履虎

共:💬64 🌺94

复 那你来算。

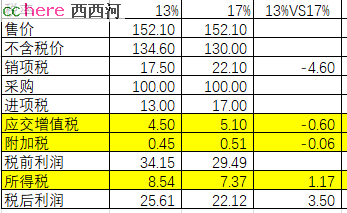

上传了ECEL表格,不知道你能否看到。计算是基于销售价格不变的情况下,税费的对比。总体看,企业直接负担的税费是降低的。因为利润增加,所以所得税必然会增加。

我说”你计算错了“,是因为你混淆了不同类型税的缴纳逻辑。由于仅仅是简单的计算,没有实际中各种因素的影响,所以错误的过程也可以得到相对正确的结论方向。

”但凡是交税,都可以认为是企业负担,不能说赚钱了就不是负担“这句我不认同。有权利就必然要有义务,赚得越多纳税越多的所得税,不是企业负担。从上面的计算也能看出,售价不变的情况下,降低税率后,企业收入是增加的,这才有所得税的增加。如果企业收益减少甚至亏损,所得税自然也会减少甚至不用缴纳。基于你的观点,企业是不是要高兴自己税负降低了?我想任何一个正常营业的老板都不会有这样的想法。负担是无论盈亏都要承担的费用,才是能称之为负担。所以,作为流转税的增值税,由于企业不是直接承担税负的主体,也不能称为负担。我们讨论的这三类税种,唯一能称作是企业负担的是附加税费,这是企业无论盈亏都必须担负的。税率的降低附加税费确实是降低的,所以企业负担减少也是对的。并且企业的收益也还增加了。由于”售价与成本无关,与消费者可接受能力有关“,所以降低税率的好处都给强势的大企业吃掉了。个人消费者和做TO B业务的小企业,确实没有捞到什么好处。

其实有你这种”收到口袋中的钱就是我的,向外掏就是负担“想法的人确实很多。我想这也是”专业人事“制定的一些”好政策“却没有一个预期的”好结果“的原因之一吧。只要权利,不要义务。我国的法制建设确实路漫漫呀。

- 相关回复 上下关系8