- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:【原创】四面楚歌之美国篇 美国金融之庞氏局 -- 井底望天

五

结果在1998年6月,在美国国会众议院银行委员会,和7月份在参议院农业委员会的两次调解会议中,波恩和她的对手格林斯潘、利维和鲁宾的对抗陷入了胶着状态,大家各执一词,互不相让。而就在这个时候,发生了长期资本管理公司(LTCM)倒闭引发了全球金融震荡。

两天后,波恩女士用了这个例子,警告了国会,说这是一个对美国的惊醒警告(wake-up call),表明了场外交易(over-the-counter)金融衍生品市场带来的不确信风险,对美国经济和整个全球的金融稳定,都有不过低估的危险。

当然代表着华尔街利益的国会,是不会理睬这个警告的。结果在1999年5月,波恩女士终于认输而辞去了她的职务。于是美国最后一个防止试图控制金融衍生品的努力失败了,而最终导致了2008年的金融危机。

这里俺们要探讨一个问题,就是为啥美国当年要强烈推行金融衍生品?把这个问题搞清楚了,才可以真正了解这几十年来国际上发生的事情,和明白为啥俺把整个金融衍生品,等同于美国的一个庞氏骗局。

在俺的《梦幻泡影》里,对金融和货币原理进行了比较详细的探讨,算是弥补这个方面在现有经济学理论中的欠缺,而这里就主要谈论国际金融学这个在1970年代以后,当金融国际化和全球化趋势出现以来,一直没有被搞清楚的领域。

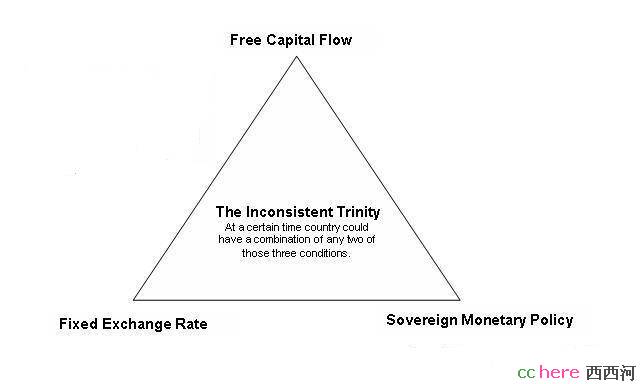

这里就要介绍一下国际金融领域里面的一个著名的“不可能的三位一体(Impossible Trinity)”概念,因为俺确信在中国今天准备进行人民币国际化努力的时候,来自人民银行和外管局的专家们,肯定会把这个三角形拿出给政治局和国务院的领导人们看,然后说明让人民币自由兑换是中国必须采取的政策。

俺在这里就要说明白,为啥那是一个大忽悠。

先看一下这张图:

图一 不可能的三位一体

这个三角形,就是自由资本流动、固定汇率、和独立货币政策。按照蒙老哥的说法,任何国家只可能做到其中的两个。就是说一个国家,你不可能同时具有固定的兑换率,独立的货币政策和自由的资本流动,你只能得到其中的两样。

大家听得耳朵起了老茧的例子,就是中国为了控制货币兑换率,又要保持央行的独立性,就只能控制资本流动。而英国就为了保持资本流动自由,但要考虑到央行独立性,只有让货币兑换自由浮动。那么阿根廷就是为了保证资本流动自由,又要考虑维持货币兑换率的稳定,就只好放弃独立的央行货币政策,而随便让经济通胀或者萎缩,拒绝调整银行利率。

这个概念是1960年代,有“欧元之父”之称的加拿大经济学家蒙代尔和当年在IMF任职的弗拉民一起提出来的。这个理论的学术形态,主要是建立在凯恩斯的自诩传人汉森的“IS-LM”宏观经济模型上,加上了所谓的“开放经济”。俺在这里主要不说理论(这个理论启示也是有问题的,因为汉森被认为是曲解了凯恩斯的理论),而是从这个理论的整个提出背景和蒙代尔当年的思路来做一个梳理。

当蒙代尔提出一个理论的时候,大家都还是在固定汇率的布莱顿森林协定下面。因为资本的流动受到管制,因此大部分国家都可以保持自己独立的货币政策,同时保持比较稳定的货币兑换率。首先看一下资本全球化之前的世界,就是在布雷顿森林协定下,资金从一个国家流动到另一个国家是需要管制的。就是说,你要到另一个国家投资,或者说去另一个国家旅行,都要换取一定的外汇,获得批准。而这个时候,大部分国家的兑换率也是固定的,大家的货币政策也是独立的。

但当时的加拿大有所不同,因为和美国的经济联系比较密切,工业整合度比较高,和边境线非常长,事实上要在美国和加拿大之间,在资本流动控制上是完全做不到的。因此对加拿大政府来说,其货币政策只能要么保持货币兑换率的稳定,要么控制住通胀。因此当时蒙代尔的建议是,加拿大应该采取浮动利率,来对冲资本的流动,以保证加拿大政府的货币政策独立性。

当然蒙代尔更想看到的是一个北美共同货币,比如说后来出现的北美三国自由贸易区,以及对北美币(Amero)的鼓吹,都是从这里而来。只不过蒙代尔的理想,倒是在欧州先实现了。

蒙代尔的这个理论成了经济学特别是国际金融学里的“经典内容”,不过俺还是要提出一些异议。

蒙代尔的这个三角不可能原理,说“三不可全得,只能取二”,这句话有点类似于“鱼与熊掌不可兼得”的意思。鱼和熊掌都是美味,那么这样说,蒙代尔就是把这三个东西:独立的货币政策、固定的兑换汇率和自由的资本流动,带上了一点“好东西”的色彩。那么咱们就看看这三个东西好在哪里,然后就可以看出来为啥俺不同意这个说法。

- 相关回复 上下关系8

🙂巴塞尔协议本身就是骗局 11 思想的行者 字1236 2009-09-19 23:16:35

🙂关于巴塞尔协议。 5 litix 字771 2009-09-22 21:11:49

🙂我所了解巴塞尔协议的歧视 2 思想的行者 字2414 2009-09-22 22:24:22

🙂【原创】四面楚歌之美国篇 美国金融庞氏局之五

🙂通货膨胀啦! 西海潜水员 字110 2009-09-21 08:34:30

🙂蒙代尔在中国很“流行”啊 1 宅羊驼 字188 2009-09-19 19:46:52

🙂送花谢宝。 1 我们的田野 字438 2009-09-19 20:10:41

🙂资本主义要存活下去就是要不断创新 1 PBS 字340 2009-09-19 18:49:15