主题:【原创】奥巴马的学习期 -- 听涛

- 共: 💬 443 🌺 1123

三.短期方案的分析

上面的这个短期方案,以解决美国中长期国家竞争力下降为出发点(企业和银行系统的竞争力、整体债务比例),综合利用了现存的各种矛盾,利用危机解决危机,同时,借力打力(扰乱其它经济体短期经济秩序),使得自己可以在短期内腾出手来从容操作。不仅如此,在大胆的另一面,细节上小心翼翼,以房屋次贷为先行模型,以期对企业债进行预演。整体看来张弛有节、纲举目张。在推演这个方案的过程中,我得到了巨大的工程满足和审美愉悦。但是,在审查的过程中,我发现它怎么看怎么象出自我的手笔。对此,我也感到很奇怪。所以有必要对此方案进行分析。

三.1. 产生时间

这样一个方案何时产生的?我个人认为最早可能是03年。因为我曾经看到过一张图,表明了私募资金投资的信用衍生物在03年出现了飞速增长。当时没有复印这个图片,所以现在无法给出。很难说03年开始的这个增长是有意的放纵,还是自发开始的过程,因为03年美联储利率到达一个谷值,而这样一个谷值利率会不会导致金融泡沫?今天我们当然说会导致泡沫,那么03年,制定利率的人会不会作出此种判断?请自行判断。另一方面,今天看到的金融衍生品市场是数百万亿的量级(300~600万亿),是其GDP(2007年美国GDP是14万亿)的20~40倍。这样大的数额,本质是对赌性质的,后果需要由美国全国,甚至是全世界来承担(08年年底的金融危机客观上已经波及全球)。这样大的市场的形成过程,根本用不着FBI去注意,只要不是有意忽略,美国财政部、联储局都会看到,那么它们有没有能力看到其危险?今天的问题到底是有意放纵,还是忽略?请自行判断。

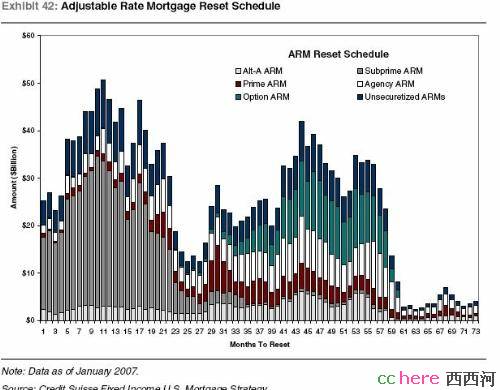

下面这张图:

这张图来自(http://currencywar.blog.hexun.com/8400771_d.html),是宋宏兵引用的关于07年下半年次贷风暴的预期。横轴是月份,从07年一月开始计算。纵轴是次贷重置金额。请注意按揭重置率在07年下半年出现的明显的峰值。注意,这是在07年初写的文章,文章正确预测了07年下半年发生的次贷危机。一个显而易见的问题是,为什么在07年下半年会产生一个峰值?

我的解释是,现在看到的,在本文前面的短期方案,实际产生于03年附近。当时的方案比现在的发动时间要整体提前一年。就是说,08年年底的金融危机应该是07年次贷危机直接触发的,原定的企业债问题应该在08年爆发。为什么?因为这样所有操作可以在同一个总统任期内完成。从03年的眼光看,由于伊拉克战争爆发,布什的竞选连任成功的可能较大。而布什政府和华尔街的合作相对是比较好的。如果04年总统竞选换人了呢?那么至少还有05、06年的磨合期,至少华尔街不至于直接面对一个不懂规矩的菜鸟。为什么这个方案的实施延迟了一年?这就表现了经济体系在本质上是一个非线性系统,影响因素太多、太复杂。我个人倾向于认为一个被忽略的最重要的因素是07、08年美国婴儿潮一代到达人生消费高潮,这个刚性的消费扩张舒缓了07年次贷的破坏力,打乱了原来的部署。不知道很久以后相关文档会不会披露当年的决策。

三.2. 结果判断

09年年底,我们就可以看到这个方案的整体实施结果,由此可以对美国利益主体作出一些有益的判断。在此,我把可能的结果分成三个:最好、折衷和最糟。

最好的结果。最好的结果一定有这样两个特点:花旗、摩根全部倒掉和三大全部倒掉(破产保护就好)。原因前文已述。之所以说这样的结果最好,绝不仅仅因为这个结果附和原定的方案要求,而是其表明了华尔街领袖对局面的整体控制能力。也就是美国总体上仍然服从于金融资本的中长期利益。

折衷的结果。这个结果表现为:企业债问题引爆,但是花旗、摩根没有全部倒掉,三大也没有完全倒掉。似乎有迹象表明最终可能出现此种结果:首先,花旗在拆分,分成一个‘好的银行’和一个‘坏的银行’,那么其储蓄业务和金融投资必然分属这两家,如果只是倒掉其中一部分,那么原定的目的必然无法达到;其次,福特现在的情况好于通用和克莱斯勒,如果福特真的想撑,在没有外部打击的情况下,很有可能能够撑到2010年。如果最终出现此种结局,那么只能说明华尔街现在尚能对局势作出有力控制,但是在很多局部就必须妥协于割据势力。这样的结局对美国并非最好,但是对中国似乎最为有利。因为中国现在的实力还远远不能与美国摊牌,还需要发展20年。

最糟的结果。最糟的结果一定要表现为企业债问题没有引爆。由此,大量现存的金融衍生品很难冲销,美国债务问题仍是悬河,美国企业竞争力可能在短期被刺激一下,但是很快就会恢复下滑的姿态,一切问题都无法解决。唯一可以欣慰的是,一些既得利益者手里的美元购买力不会立即大幅(数量级的)缩水,但是这些既得利益者需要回答一个问题,就是哪里是安全的?在没有一个针对本文第一部分提出的问题的解决方案的前提下,美国会不会在几年之内出现分裂?会不会走向军国主义?没有计划就会混乱,一切都不可预知。这样的结局是对所有人都最糟的,但是并非不可能。因为历史上王朝的末期总会表现为失控,同时,历史上还没有永恒的王朝。我们只能希望美国不要这么快失控,至少给中国放个chance,等我们20年。但是希望只能是希望,最终要看事实。

三.3. 华尔街领袖

什么是华尔街?到底有没有华尔街领袖?

华尔街是美国金融资本的灵魂,是唯一可以左右金融资本主体的存在,而银行系统也好,更广义的金融系统也好,最多不过是金融资本的代言人。

到底有没有华尔街领袖?我倾向于认为有。这个领袖可能是一个人,也可能是一个团队,但是一定要有力量对美国金融资本的主体施加绝对影响。为什么作出这样的判断?这实际上是一个递进式推理。首先,美国今天的利益主体是其金融资本;第二,美国相对于欧洲的优势,实质是其统一;第三,统一必然要求利益主体的统一(历史上,地方割据就是利益主体的分裂)。所以,必然存在一个可以左右金融资本主体的力量存在,这就是华尔街领袖的真身。领袖维护的是其中长期利益。

什么是美国金融资本的利益?短期利益是竭泽而渔式的。从历史上看,王朝的末期,中央政府虽然也有意愿对国家的中长期利益作出种种努力,但是,地方割据力量、各级既得利益者只顾眼前,最终导致王朝崩溃。美国在过去这些年的行为不能说没有这样的表现,这条路走下去,只能是死路一条。中长期利益只能是解决现有矛盾、提高美国整体竞争力。从这个意义上说,如果前文的短期方案成功实施,那就不仅仅是华尔街领袖的成功,更是美国金融资本主体的成功。驱动该方案的是金融资本,华尔街领袖只是金融资本的物化体现。虽然我更倾向于人民史观而非英雄史观,但是英雄的作用不可完全抹杀。毕竟,人民推动历史前进,英雄就是推动历史车轮的那只手。具体到现在美国,金融资本就是美国的‘人民’,因为它是美国利益主体;而由于缺乏民主和自由,美国人民的思维能力已经局限于金融资本圈定的河道之内。英雄,就是华尔街领袖。

‘烽烟滚滚唱英雄’,其实不仅仅是人民的英雄,凡是对历史产生重要影响的人物总会被长久关注,就象今天还有人在研究希特勒。华尔街领袖的真身也令人好奇。这里,我们讨论一下上文短期方案的制定者。这个人的身份很难确定,因为他有可能就是领袖自己,如果是这样,他有可能是某个大家族的掌门人;但是他也可能是一个高级幕僚,得到当前领袖的全力支持,因为这样大的操作,只要领袖的意志出现丝毫动摇都可能全盘失败。显然,这个方案的制定者需要对国民经济(不是当代经济学,更不是微观经济学、会计学这样的分支)、货币、金融操作的正常运行和非正常反应有深刻理解。过去几十年,最有教益的案件就是《广场协议》以及由此带来的日本金融泡沫泛滥、破裂。于此相比,90年代亚洲金融风暴就是过家家。所以,方案制定者很可能需要亲身经历过《广场协议》案件,并不一定是签署,而是在金融市场摸爬滚打过。该协议85年签署,当时方案制定者至少要有25岁,那么现在最少是将近50的人了。另外,我们看到,这个方案的原型很可能比现在提前一年,那么在实施中就经历了一个不断实时调整的过程。说来简单,实际上这个调整过程必然包含了大量对数据的分析、研究,同时不断和主要负责人讨论、协调。是一个很消耗体力、精力的过程。所以,方案制定者的年龄不会太大,估计上限是70。这样,格林斯潘的可能性不是太大。另外,这个方案的制定者很可能轻视了婴儿潮消费高峰的出现,这说明此人有经济学的专业背景,但是对经济本质的理解可能不如另一位大家。虽然如此,这个人仍然是当世两位高手之一,他在5年前的方案,我要现在才有能力看清,这就叫‘不可望其项背’。

本帖一共被 4 帖 引用 (帖内工具实现)

- 相关回复 上下关系8

🙂你这个推测很有新意但我有不同的看法 2 积吉 字574 2009-02-15 20:45:29

🙂奥巴马的学习期 (三)

🙂涛兄您太强了,精彩的分析! 把酒酹青天 字0 2009-03-02 04:20:20

🙂强!华尔街也有政治局,华尔街政治局VS中共政治局 破鱼 字0 2009-02-16 21:06:03

🙂为“狂想曲”献花纳宝 mandman 字125 2009-02-15 09:58:15

🙂民主自由狂想曲 1 科大胡不归 字537 2009-02-15 07:31:54