主题:【港股实盘17】第17周——恒指大跌是好事 -- 老拙

基本面中长线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升,良好的政策支持。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

本周操作:

15.5元买入[世茂房地产0813]2000股

19.64元买入[光大控股0165]2000股

1.20元买入[武夷药业]20000股

持仓情况:

A股持仓情况

港股持仓情况

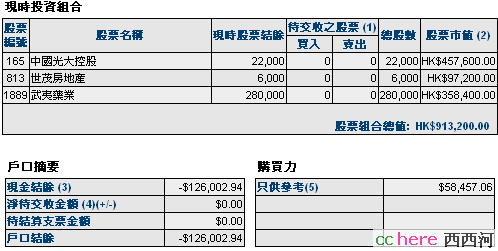

持股情况:

名称 股数 持仓成本 现价(涨幅) 现价的动态市盈率

中信证券 4400 89.77 76.02(-15.3%) 20.5倍(按预测07EPS)

辽宁成大 100 43.20 45.85( 6.10%) 17.6倍(按预测07EPS)

光大控股 22000 25.00 20.80(-16.8%) 9.5倍(按预测07EPS)

武夷药业 280000 1.37 1.28 ( -6.6%) 7.4倍(按中报)

世茂地产 6000 21.28 16.20(-23.9%) 10.8倍(按预测07EPS)

注:以上根据交割单已含买入费用。

资产情况:

起始日期:2007年10月1日

起始金额:人民币400000元,港币920000元。折合港币1332000元。

持有现金:人民币711元,港币-126003元。折合港币-125249元

股票市值:人民币元339073元,港币913200元。折合港币1272617元。

组合现值:折合港币1147368元。

浮动盈亏:折合港币-84631元 (比上周下降8个百分点)或-14%。

期间沪深300涨幅-9%(5580.81-5077.43),恒指涨幅-7.4%(27142.47-25122.37)。

大势观察

本周,恒生指数急剧下跌后快速回升,实际的周跌幅仅为0.32%,周K线是一根下影线长达3000余点的周阳线。从周K线图看,今年以来,恒指在破位下跌的过程中持续放量。本周,恒指、国企指数和红筹指数的成交量都已达到指数位于最高点附近的水平,显示即有大资金退出,也有大资金在进入。由于欧美金融机构面临巨大亏损下的流动性紧缩,而国内面临双顺差下的流动性过剩,相信退出的应该主要是欧美资金,进入的主要是国内资金。

从这种情况,我们可以联想到两点:

第一,本次恒指大跌是件大好事,表明退出的欧美资金在低位杀跌,而国内资金抄到了低部。现在回过头来看直通车,我们就会认识到,中国人真的变聪明了,及时地改正了错误,避免了高位接盘被“剪羊毛”的风险,实现了在低位换手。如果确实如此,在国内资金大量接手后,再开直通车,风险就会相对降低。

第二,这从一个侧面说明了A股市场大蓝筹、特别是中信证券为何出现非理性下跌的原因——大主力看到港股的大机会,抽调资金去香港抄低了。

这样分析下来,我们就知道:

第一,不必紧张,越跌会有越多的国内资金进入香港;越跌国内资金在香港占有的比例越大;国内资金占的比例越大,今后港股的升幅就会越大。所以,文国庆老师说,08年港股的表现是先大跌然后大涨。

第二,欧美资金的退出过程未必已经完结,恒指还有可能反复,我们应该、也只能耐心等待欧美资金退出、国内资金进入的过程。

除了欧美资金退出、国内资金进入以外,也不能排除对冲基金在港股做空,但从目前的情况来看,至少本周做空港股的对冲基金并未占到便宜。

操作计划

[光大控股]等待光大证券、光大银行上市进程和年报发布,若上涨到22.5元以上减持透支买入的2000股;

[武夷药业]等待年报发布,若上涨到1.37元以上减持透支买入的20000股。

[世茂房地产]若下跌到13.5元以下买入2000股,上涨到18元以上卖出透支买入的2000股。

欢迎大家提出不同意见。