主题:【老拙侃股票67】实盘第14周汇报 -- 老拙

基本面中线实盘投资组合(选股:低市盈率、确定增长、价值创造股中线投资;操作:在回调时买入,涨幅超过15—20%以上部分卖出,下跌买回;市盈率过高时分批卖出,下跌分批买回;基本面发生负面变化时全部卖出)。

本周操作:

按上周计划和周三调整的计划:

[包头铝业],在25.78元——27.18元分别卖出1000股,目前持仓5300股;

[太钢不锈],在23.16元——25.48元分别卖出800股,目前持仓3600股;

[中信证券],在61元——58.88元分别买入1300股,目前持仓4300股。

帐户持仓情况如下:

起始日期:2007年3月12日

起始金额:300000元

持有现金: 9563元

股票市值:485133元

组合现值:494696元

浮动盈亏:194696元 或 64.90%(比上周上升了4.9个百分点)

同期沪指涨幅40.67%(2937.91-4132.87)。

持仓评估:

截至本周实盘浮动盈利比同期沪指涨幅高24个百分点或60%。

本周实盘不断增仓[中信证券],基本将子弹打光。目前[中信证券]持仓已超过实盘总资产的50%,显示实盘今后将主要通过长期持有[中信证券]获利的基本设想。

对大势的观察

本周大盘回补跳空缺口,在20日均线上方止跌企稳。显示大盘运行稳健,并仍处于上攻途中。虽然本周公布的经济数据中,CPI达到3.4%和固定资产投资反弹,预示政府可能出台进一步收紧的调控政策,但周四、周五香港国企指数连续创出新高,预示未来大盘走势以继续向上的可能性偏大。

实盘备选股票池

简称 07EPS 本周收盘价(市盈率) 目标价(该价位下的升幅空间)

中信证券 2.50元 59.77(23.9) 75元(25.5%,按30倍市盈率)

太钢不锈 1.42元 24.00(16.9) 28元(16.7%,按20倍市盈率)

包头铝业 1.25元 24.90(19.9) 25元( 0%,按20倍市盈率)

云南铜业 1.85元 36.71(20.0) 37元( 0%,按20倍市盈率)

从本周技术面和消息面看上述个股:

[中信证券],近期利好不断,中金、招商、国泰、申银万国等大牌券商研究机构的深度研究报告几乎众口一词建议投资者买入、增持,然而它却不涨反跌。那就只有一种可能——机构在打压买入。究竟是谁在打压买入?我猜有两种可能:第一种可能是新基金的建仓行为;第二种可能是增发承销机构在建底仓。未来,增发承销机构必须将股价拉升到20日均线(增发价)上方较高的位置,这样买入增发股才能有利可图,增发股才发得出去。如果增发时股价紧挨着甚至低于20日均线的增发价,那大家干嘛要去买增发股呢?为了在必要时拉升股价,承销机构就需要在较低的价位买入底仓,以便在拉升时摊入成本有利可图。从[中信证券]自身来说,增发3.5亿股是个定数,增发价格越高,获得的资金就越多,所以在选择增发承销机构时,增发价格的保证就是一项关键性的选择标准。当然,承销机构也会反过来要求公司做好业绩,以保证能以较高的价格增发出去。因此,[中信证券]中报业绩肯定不会做低打压自己的增发价格,而必然会相应做高以鼓励投资者买入增发的股票。在此之前,上市公司也要对机构打压买入睁只眼闭只眼,让机构建足底仓,毕竟将来要靠他们消化最多的增发股票。

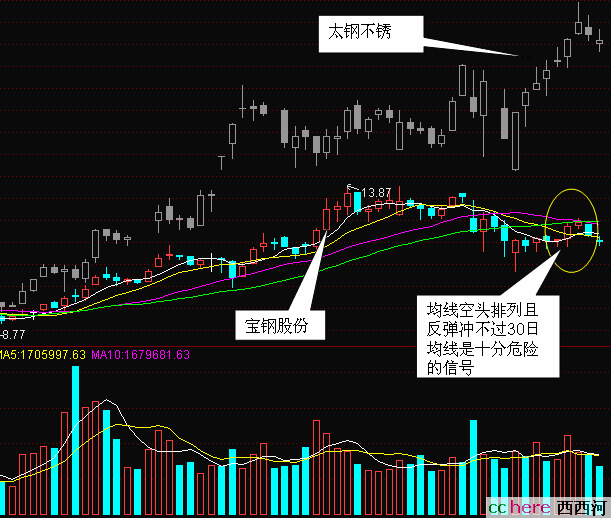

[太钢不锈],在国家调控下,特别是下调出口增值税的调控下,钢铁板块近期总体趋弱。本月以来,钢铁板块整体下跌4%,在深沪股市所有行业中位于倒数后列。本周,[宝钢]、[武钢]都出现了“均线空头排列且反弹受阻30日均线下跌”的中期调整信号。在此情况下[太钢不锈]却创出新高,说明[太钢不锈]基本不受调控的影响。

[包头铝业],等着出公告吧。

[云南铜业],短线指标过高,出现回落整理。

目前实盘备选股都已上涨较大,需要大家继续努力开发新的实盘被选股。为了便于比较取舍,在推荐新的备选股时,除了进行分析之外,请列出这只股票以下的数据:

简称 07EPS 本周收盘价(市盈率) 目标价(该价位下的升幅空间)

这样,就可以一目了然地与现有的实盘备选股进行比较了。

最后还是请大家提出实盘下周操作的意见和建议。您有什么好股票、好想法都可以跟贴提出。到周一早上,我总结了大家的看法之后,再发一个帖子,说明下周的操作计划。

谢谢各位。

本帖一共被 1 帖 引用 (帖内工具实现)

- 相关回复 上下关系8

🙂【老拙侃股票67】实盘第14周汇报

🙂6月22日盘前 20 老拙 字2326 2007-06-21 17:58:31

🙂调低买入中信的价格 1 路人 字295 2007-06-22 11:54:42

🙂今年下半年股市的整体政策面确实不看好 1 左轻侯 字106 2007-06-22 02:15:17

🙂今天中信又被打压 kmy1810 字0 2007-06-21 22:42:46

🙂【文摘】将有5亿股有限售条件的流通股于6月27日上市流通 2 Guang 字2165 2007-06-21 22:47:23

🙂入了三手, 60.60 请我吃饭 字0 2007-06-22 10:23:26

🙂握个手,我也是上午入的 荆棘探兴 字0 2007-06-22 01:01:13