- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:【原创】四面楚歌之美国篇 美国金融之庞氏局 -- 井底望天

家园 一个简单的事实经过几重似是而非术语的包装就成了其他东东。 老西惯用招数了。

家园 哎,俺们还有真正独立思考的经济学家麽 全都都是跟着人家的屁股后面鹦鹉学舌且乐此不彼。。。

看到这里就明白了,资本的自由流动,其实不是什么好东西。一个国家是否有独立的货币政策,不在于你可不可降息来刺激经济,或者升息来压抑通胀,而是在于你这个国家的经济发展,是不是以你自己的货币为主。想起《比邻中国》里施大爷关于人民币与自由资本流动的一段话:“不可推测的是升值的力度有多大、时间有多快,施密特认定人民币升值是肯定的,人民币对世界经济的影响会增加。但想要人民币拥有巨大的影响力,必须要开放资本交易,但是,他绝不推荐中国现在走这一步。”

家园 发展还是要以我为主 家园 我以前也想过这个问题 钱到底是从哪里来的?

我的结论是“钱政府印出来的”。所谓独立的货币政策,就是看社会上流通的钱是本国政府主动印出来的,还是吸收外资被动印出来的。中国前几年其实也有被流入的美元逼着印人民币的遭遇,老温当年被动的加利率其实是挺愚蠢的一招。

家园 只恐难达天听 接轨派倒也不一定是些汉奸,只是多年的学习迷失了方向。

家园 巴塞尔协议本身就是骗局 表面上看来,巴塞尔协议是提供了一个规范银行风险的规范,但是这个规范相当的不公平,实际上成为了勒在东方国家的脖子上的一条绞索

因为巴塞尔协议对于风险资产的风险权数的规定是由美国和英国制定的,这两个国家的银行都很少对外放贷,主要是进行资本运作,而亚洲国家的银行则进行了很多的商业贷款

美国和英国认为银行的放贷是充满了风险的----因此给商业贷款这样的资产一个100%的风险权数,这意味着你的银行对外放贷越多,则风险资产越多,就越难以满足8%的核心资产占风险加权资产的比例要求

反过来,对于房地产贷款,在这次危机中成为了祸害的起源的房地产贷款,美英银行家只给了一个50%的风险权数,这就让美英银行界很容易达到巴塞尔协议所规定的要求

巴塞尔协议是在美国广场饭店所签订的要求日元升值以后的美英所联手的对日本经济的又一轮沉重的打击,日本银行界为了筹集资产不得不上市,最后推动了股市和房地产泡沫,被西方人狠狠的宰了一把,导致了日本长达十年的经济衰退,仅仅是在中国加入了WTO以后,被压抑的中国需求的释放,让日本企业缓和了过来

中国几家大的商业银行上市的时候,也是因为要满足巴塞尔协议的要求,从而匆忙的低价的上市,从而亏了不少,成了被抨击的对象

其实真正科学的风险权数制定应该是由各种资产在历史上的风险的概率来决定,而不是简单的规定商业贷款就是100%的风险权数,房地产贷款就是50%的风险权数,这其实体现了美英金融界的规则制定霸权和傲慢

家园 关于巴塞尔协议。 刚好小弟所在的部门,就是搞这个协议的,有些话可以说说。

风险权数这个事,主要还是在新协议信用风险框架下的标准法中使用的。现在的银行业热热闹闹在搞的内部评级法,走的是:违约概率+风险暴露+预期损失 这条路。跟老兄说的:

其实真正科学的风险权数制定应该是由各种资产在历史上的风险的概率来决定内涵差不多。

另外呢。在标准法里面,商业贷款也不简单的就是用100%的权重。而是按照公司评级,AA以上的是一个权重,A的是一个权重,BB到BBB的,才是100%这个权重。房地产贷款也不简单的就是50%权重。而是住房抵押贷款一个权重,商业性地产贷款一个权重,但都不是50%。

不过老兄说的事情,有其合理的一面。那就是,巴塞尔协议是欧美银行业为主导的一个工具,对国内银行来说,是一个新的事物。中国的话语权,在这方面还不是很强。不过最近CBRC被接纳成为巴塞尔协议工作组成员,相信未来的局面会有所改善。

- 复 关于巴塞尔协议。

家园 我所了解巴塞尔协议的歧视 原本只有四种风险权重(0,20%,50%,100%),现在可能不止了吧

巴塞尔协议中的国别歧视

首先是国家风险问题。旧巴塞尔协议只是重新确定了经合组织成员国的资产风险权重,但对非 OECD成员国的风险权重歧视仍未解除。这一方面造成国与国之间巨大的风险权重差距(多为100%),这种差距不仅在成员国与非成员国之间存在,而且在成员国与成员国之间也存在,致使信用分析评判中的信用标准扭曲为国别标准;另一方面则容易对银行产生误导,使其对OECD成员国的不良资产放松警惕,而对非 OECD成员国的优质资产畏葸不前,从而减少银行的潜在收益,相应扩大银行的经营风险。此外,这一规定仍然因循静态管理理念,未能用动态的观点看待成员国和非成员国的信用变化。

以上的协议中的国别歧视不知道在新的协议中有多少的改善?

另外对于商业贷款的歧视

随着金融环境的变化和金融创新的发展,以8%的资本充足率为主要的1988年巴塞尔协议已明显满足不了金融监管的需要,它主要反映银行信用风险的资本要求,且对风险的分类较粗。如统一规定公司贷款的风险权重为100%,对于贷款对象是AAA级的或BB级的企业,银行所需的监管资本都是贷款金额的8%。这样的歧视其实是针对着东亚模式来的,因为东亚经济模式的特点是存款率高,银行的公司贷款高---即间接融资比重高,而西方银行则相反

我看在新的协议中,这样的对东亚金融的歧视肯定是会大量的存在的,因为国际金融的平等是要靠斗争才能争取才能得到的。

很多银行还利用1988年巴塞尔协议在表外业务风险监管方面的不足,进行了大量的表外业务创新,以减少监管资本要求。实践中暴露出来的使各国监管当局逐渐认识到,监管的目标主要是帮助银行进行风险管理,这样,巴塞尔委员会在1996年对资本协议进行了修改,将市场风险纳入到资本监管中,2004年6月又公布了将于2006年底实施的新资本协议。----这就是说巴塞尔协议起到了反作用,实际上巴塞尔协议也是此次全球金融危机的一个重要推手,美英巴塞尔协议本来主要是针对其他国家的,对于自己国家的金融机构的风险监管则尽量放松,结果适得其反的造成了美英金融的投机盛行

对于巴塞尔协议的不公平性,中国金融界的认识更少些,更多的是出于一种对自己的不自信,而自觉的跟着巴塞尔协议的要求进行所谓的“金融创新”---不无自虐之嫌

比如说

中国银监会主席刘明康2003年7月31日致信巴塞尔银行监管委员会主席卡如纳先生,表示至少在十国集团2006年实施新巴塞尔协议的几年后,中国仍将继续执行1988年的老协议其实此次金融危机中,中国银行业的稳健表现应该可以让中国的相关人士有着更多的自信而不是自虐了

家园 【原创】四面楚歌之美国篇 美国金融庞氏局之五 五

结果在1998年6月,在美国国会众议院银行委员会,和7月份在参议院农业委员会的两次调解会议中,波恩和她的对手格林斯潘、利维和鲁宾的对抗陷入了胶着状态,大家各执一词,互不相让。而就在这个时候,发生了长期资本管理公司(LTCM)倒闭引发了全球金融震荡。

两天后,波恩女士用了这个例子,警告了国会,说这是一个对美国的惊醒警告(wake-up call),表明了场外交易(over-the-counter)金融衍生品市场带来的不确信风险,对美国经济和整个全球的金融稳定,都有不过低估的危险。

当然代表着华尔街利益的国会,是不会理睬这个警告的。结果在1999年5月,波恩女士终于认输而辞去了她的职务。于是美国最后一个防止试图控制金融衍生品的努力失败了,而最终导致了2008年的金融危机。

这里俺们要探讨一个问题,就是为啥美国当年要强烈推行金融衍生品?把这个问题搞清楚了,才可以真正了解这几十年来国际上发生的事情,和明白为啥俺把整个金融衍生品,等同于美国的一个庞氏骗局。

在俺的《梦幻泡影》里,对金融和货币原理进行了比较详细的探讨,算是弥补这个方面在现有经济学理论中的欠缺,而这里就主要谈论国际金融学这个在1970年代以后,当金融国际化和全球化趋势出现以来,一直没有被搞清楚的领域。

这里就要介绍一下国际金融领域里面的一个著名的“不可能的三位一体(Impossible Trinity)”概念,因为俺确信在中国今天准备进行人民币国际化努力的时候,来自人民银行和外管局的专家们,肯定会把这个三角形拿出给政治局和国务院的领导人们看,然后说明让人民币自由兑换是中国必须采取的政策。

俺在这里就要说明白,为啥那是一个大忽悠。

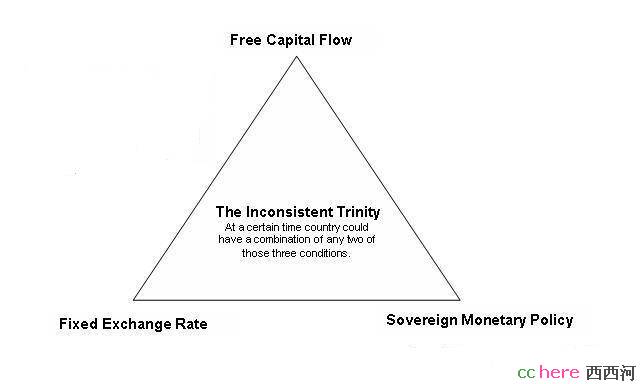

先看一下这张图:

图一 不可能的三位一体

这个三角形,就是自由资本流动、固定汇率、和独立货币政策。按照蒙老哥的说法,任何国家只可能做到其中的两个。就是说一个国家,你不可能同时具有固定的兑换率,独立的货币政策和自由的资本流动,你只能得到其中的两样。

大家听得耳朵起了老茧的例子,就是中国为了控制货币兑换率,又要保持央行的独立性,就只能控制资本流动。而英国就为了保持资本流动自由,但要考虑到央行独立性,只有让货币兑换自由浮动。那么阿根廷就是为了保证资本流动自由,又要考虑维持货币兑换率的稳定,就只好放弃独立的央行货币政策,而随便让经济通胀或者萎缩,拒绝调整银行利率。

这个概念是1960年代,有“欧元之父”之称的加拿大经济学家蒙代尔和当年在IMF任职的弗拉民一起提出来的。这个理论的学术形态,主要是建立在凯恩斯的自诩传人汉森的“IS-LM”宏观经济模型上,加上了所谓的“开放经济”。俺在这里主要不说理论(这个理论启示也是有问题的,因为汉森被认为是曲解了凯恩斯的理论),而是从这个理论的整个提出背景和蒙代尔当年的思路来做一个梳理。

当蒙代尔提出一个理论的时候,大家都还是在固定汇率的布莱顿森林协定下面。因为资本的流动受到管制,因此大部分国家都可以保持自己独立的货币政策,同时保持比较稳定的货币兑换率。首先看一下资本全球化之前的世界,就是在布雷顿森林协定下,资金从一个国家流动到另一个国家是需要管制的。就是说,你要到另一个国家投资,或者说去另一个国家旅行,都要换取一定的外汇,获得批准。而这个时候,大部分国家的兑换率也是固定的,大家的货币政策也是独立的。

但当时的加拿大有所不同,因为和美国的经济联系比较密切,工业整合度比较高,和边境线非常长,事实上要在美国和加拿大之间,在资本流动控制上是完全做不到的。因此对加拿大政府来说,其货币政策只能要么保持货币兑换率的稳定,要么控制住通胀。因此当时蒙代尔的建议是,加拿大应该采取浮动利率,来对冲资本的流动,以保证加拿大政府的货币政策独立性。

当然蒙代尔更想看到的是一个北美共同货币,比如说后来出现的北美三国自由贸易区,以及对北美币(Amero)的鼓吹,都是从这里而来。只不过蒙代尔的理想,倒是在欧州先实现了。

蒙代尔的这个理论成了经济学特别是国际金融学里的“经典内容”,不过俺还是要提出一些异议。

蒙代尔的这个三角不可能原理,说“三不可全得,只能取二”,这句话有点类似于“鱼与熊掌不可兼得”的意思。鱼和熊掌都是美味,那么这样说,蒙代尔就是把这三个东西:独立的货币政策、固定的兑换汇率和自由的资本流动,带上了一点“好东西”的色彩。那么咱们就看看这三个东西好在哪里,然后就可以看出来为啥俺不同意这个说法。

家园 通货膨胀啦! 惊喜:所有你加的好友,在本帖先送花者得【通宝】一枚

鲜花已经成功送出。

此次送花为【有效送花赞扬,涨乐善、声望】

家园 蒙代尔在中国很“流行”啊 特别是前些年,大众媒体上总看到他来访华啊讲座啊,接着就是介绍他的“不可能三角”。当时心里就一直打鼓,彼人的一家之言而已,又不是什么物理数学的证明题,怎么说得跟定理一样。

期待井大的详解

家园 送花谢宝。 恭喜:你意外获得【通宝】一枚

鲜花已经成功送出。

此次送花为【有效送花赞扬,涨乐善、声望】

社会科学的东西,只有统计意义上的大致规律,没有立竿见影、绝对必然的物理意义上的真理!

★木卫四 2009-09-19 19:46:52 2439159 复 2438734 蒙代尔在中国很“流行”啊特别是前些年,大众媒体上总看到他来访华啊讲座啊,接着就是介绍他的“不可能三角”。当时心里就一直打鼓,彼人的一家之言而已,又不是什么物理数学的证明题,怎么说得跟定理一样。

家园 资本主义要存活下去就是要不断创新 在技术领域是这样,在金融领域也是这样。

华尔街也要推出新产品才能风光下去。

就是为啥美国当年要强烈推行金融衍生品?由于社会绝对资源是有限的,GDP增长是有限度的,所以支撑这些金融新产品有赖于高杠杆和快速周转。

庞式骗局现象的数学描述是杠杆比例太高,相对本金不足。

如同人类生殖,出生率太高会导致社会绝对资源不足时社会结构崩溃。

家园 华尔街 美元 民族国家 华尔街究其根本是为工业全球化配置的金融体系,但却是以美元为结算的体系的。

美元虽然是主流的国际货币,但它是美国主权货币。

美国不是全球,它只是一个民族国家。

这三者矛盾在现在全球工业体系发生变化的时候,当然有结构性的裂变。

家园 金融衍生品的增多是因为美国实业领域向金融输出的利润不断减 本来,金融的利润是需要来源于实业的,一方面金融为实业提供了融资便利,从而收取一部分的利润,但是当美国的实业领域不断萎缩的时候,美国的金融界如果只从实业界获取利润就远远不够了

所以只好从金融中产生金融利润,这就造成的衍生品的不断的增多----当然主观方面也是因为华尔街的贪婪

衍生品的增多进一步的造成了实业的萎缩(增加了实业投资的不确定性),从而造成了一种恶性循环