主题:【原创】近年各国美外债量、联储Balance sheet及通胀变化 -- 铁手

- 共: 💬 25 🌺 193 🌵 2

美联储扩表就是用新印出来的钞票来收购国债/抵押支持债券, 推高这些债务的交易价。对实体经济来说, 只是把资产端从国债/债券置换成现金。如果这些现金只是停留在银行或大公司层面, 没有传导到消费者,没有把这些现金变成消费, 对物价几乎没有影响。美联储上一轮在2010-2015期间扩表就是一个例子。 当时美国的CPI没有上升, 反而因为经济不好稍有下滑。

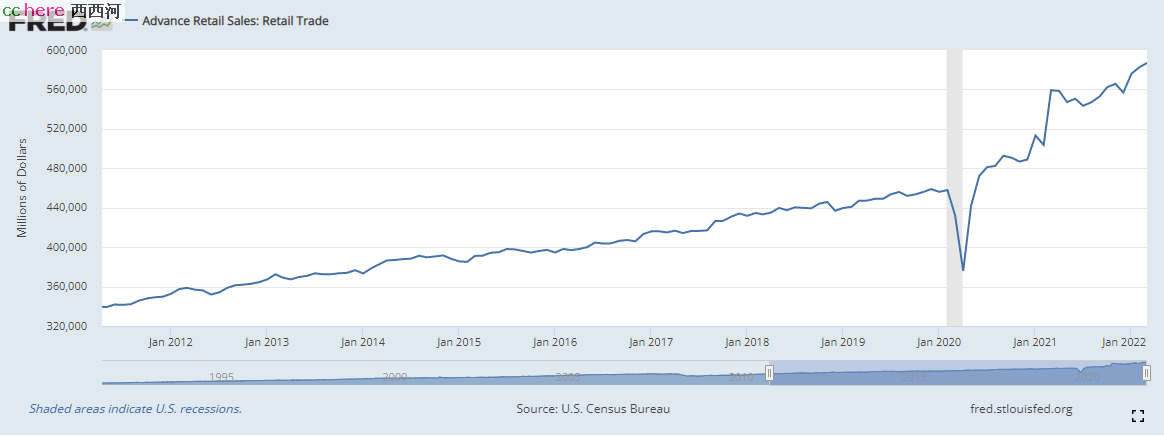

这一轮的通货膨胀的主要原因是政府开支加上实体经济产能下降。 疫情期间, 各国政府加大财政开支, 大部分开支都是直接给居民发钱。 这些钱到居民手里马上被消费掉。 美国的零售消费总额在疫情间比平时上升20%。 要知道美国正常的零售增长率也就是3-4%。就算没有疫情, 这种零售增长率也足以推高通货膨胀率。

更甚的是实体经济产能在疫情期间大幅度下跌。 一方面是现有产能因为无法开工下降, 另一方面, 由于对经济的悲观, 大部分新产能的投资计划都被搁置。

所以这一轮的高通膨起源于经典的供应需求失调。 解决方法简单:

1) 制造经济衰退来压低整体消费。美国政府已经开始消减开支。 去年的财政开支是6.8万亿, 今年的开支估计是6.0万亿。在政府消减开支的情况下, 美国接下来几年的经济增长速度将会放慢。

2) 提高产能。 现在大规模复工已经走了第一步。接下来要等被搁置的新产能上线。

- 相关回复 上下关系8

🙂在Cayman Islands大量持有美国国债 6 翼德 字269 2023-08-14 05:31:12

🙂又大半年过去,更新部分数据 11 铁手 字546 2023-08-11 20:55:37

🙂半年多过去,追加补充相应数据 6 铁手 字596 2022-12-20 13:41:17

🙂通货膨胀和美联储的关系不大

🙂杀技术流,杀趋势流,不要太自信 15 贼不走空 字745 2022-05-04 00:05:25

🙂我倒是觉得这些宏观的指标很难作假 4 pseudo 字162 2022-05-04 13:10:13

🙂想不起来去年五月份发生了什么 2 贼不走空 字106 2022-05-04 23:05:49

🙂美联储那个应该是9万亿,不是90万亿 5 加东 字2 2022-05-03 22:32:31