主题:【原创】国际可再生能源-风电的交易机制介绍 -- 周来九

- 共: 💬 2 🌺 42 🌵 1

此文针对回答陈王对上个帖子(链接出处)的点评(链接出处)的回复,因为篇幅较长,单独来发。

内容上,仍然属于公开资料收集整理。但与上篇不同,上一篇是走过n多人的整理的整理,而这篇,基本算是原创整理,网上无二份。

国际可再生能源-风电的交易机制介绍(-)

1.1. 英国

英国全国电力系统由三个地区市场:英格兰、苏格兰和威尔士共同组成。截至到2012年底,全国总装机73GW,年度尖峰负荷57GW,年平均负荷36GW。可再生能源发电占总装机能源的30%,其中风电占总装机的9%。

近年来,气候变化成为国家战略议题,能源与气候变化部定期发布年度能源白皮书。在其中,预计到2020年,温室气体排放将减少34%,而2050年的目标为80%。根据此规划,电力系统提出了新的改革方案,具体包括参加欧盟温室气体排放贸易协定,以新制订的新能源入网价格机制替换了新能源义务证书机制,排放考核指标体系。

从上个世纪90年代起,针对如何提高可再生能源在电力系统中的推广和利用,英国政府就不断试验和探索一系列的保障制度和机制。例如,根据1989年电力法案出台的非化石燃料合约(The Non-Fossil Fuel Obligation(NFFO))自1990年10月1日实施,规定凡是使用化石燃料的电厂以其收入为基数,收取一定的非化石燃料附加税,法规出台当年的税率为11%,资金由天然气和电力市场(OFGEM(行业管理机构))收集,然后统一按照可再生能源生产状况下发到各非化石燃料电厂。当年可再生能源的平均价格为因此受益7.51便士/千瓦时,当年的电价约为56便士/千瓦时。但是,随着电力市场私有化的进行,电力市场交易转为拍卖的形式,NFFO出现了变化。一方面,可再生能源的生产成本不断下降,另一方面,为了与市场中的其他资源竞争,可再生电力不断降低价格,更为严重的是,OFGEM依据NFFO的要求,积累了大量的税收资金而未投入到可再生能源产业中去,因此,这一政策饱受诟病。在1996年,随着私有化的加深,非化石燃料附加税率一路降低,到2002年左右,变为0。这一税率被新出台的气候变化税所替代。

气候变化税(CCL)根据2001年财政法案出台,主要目的除了承接在NFFO的促进可再生能源利用的职能外,针对气候变化的广泛影响而设立。在设立初期,所有电力生产都负担0.43便士/千瓦时,2006年之后,增加了通货膨胀的因素,到2013年初,税率为0.524便士/千瓦时。

与资金来源方面的CCL相对应的,针对新能源资源利用的政策是绿色证书机制——可再生能源义务证书(Renewable Obligation Certificates (ROC)),证书由OFGEM颁发给新能源企业。同时,为保障实施,公用事业法案(The Utilities Act 2000)要求在所有的电力企业提供电力的时候,必须包含有一定份额的可再生能源电力,换句话说,就是所有的电力用户在消费时,必须从市场上购买一定份额的可再生能源电力,可再生能源电力的价格由市场竞拍决定。同时规定,对于未能够完成配额的配电商,将按照其年营业额的10%处以罚款。在2002年4月绿色证书刚开始实施时,使用可再生能源电力的补贴为0.09便士/千瓦时,在电力消费中的份额占3%,到2012年底,这一价格上涨为0.64便士/千瓦时,在电力消费中的份额已经达到15.8%。采取绿色证书机制的国家有,意大利、比利时、荷兰、丹麦、澳大利亚、美国的部分电力市场。

2008年能源法案颁布了新能源的入网价格机制,用来更新已经实施十多年的新能源利用绿色证书证书。新机制从2010年4月起实施,主要含有三个元素:入网保障、长期合约(10-25年)和按成本核算的价格机制。针对风电,入网价在4.26 - 22.23便士/千瓦时之间,鼓励分布式小容量单机组,价格随着单机容量的增加而递减。入网价格在新电厂投产时一次性确定,之后按照合约年限,即项目经营年限,以固定入网价格每年支付。而新的电厂将按照新测算的入网价格,按照实际经营期签订新的合约。理论上,每年针对新电厂公布的入网价格逐年降低,主要是新电厂的生产成本会因为新技术和材料的应用不断降低。在合约之外的入网新能源可以得到额外的4.50便士/千瓦时。新能源电厂将按照入网价格和发电量的乘积计算收入,由配电商从用户中收取,实际成本最后由用户承担。

与此相应的,为了促进可再生能源的跨区输送问题,比如,苏格兰北部是风电集中地区,截至2012年,苏格兰电力总装机10300 MW,其中风电2100MW。绝大多数风电将被远距传输到英国南部的伦敦等大城市集中地区消费。OFGEM规定,国家电网对于收取的,来自苏格兰北部地区的风电过网费由之前的25英镑/kW,降低50%,新价格为12.21英镑/kW,过网费由发电厂和配电商共同分摊。国家电网收取的过网费不足部分由OFGEM补齐。这一价格不仅鼓励了可再生能源的跨区消纳,而且对于消费地区的分布式可再生能源的生产提高了竞争力。政策的颁行受到行业界人士的好评,但是仍然有不同看法,一方面,苏格兰北部风电资源的全面充分利用仍然需要更多的政策与资金支持,另一方面,对于反方向输送的问题考虑不周,过网费用并没有与之平齐。

1.2. 美国

2012年,美国电力总装机11.47亿千瓦,发电量40478亿千瓦时。新能源装机(15580万千瓦)占13.2%的电力总装机,发电量占11.2%(4946亿千瓦时)。其中,风电装机6000万千瓦,全部上网,共消纳电量1408亿千瓦时(约占全国电力消费的4%,占新能源发电的30%)。风电装机最大的州是德克萨斯,1235万千瓦,其次是加州,583万千瓦。美国能源部预期在2030年前风电可以提供20%的全国用电量,而这一预期的实现主要由风能美国来执行。

在联邦电力法案(The Federal Power Act)的指导下,美国在1992年、2005年和2007年分别通过了能源政策法案,能源法案常常与环境法案相配合来实施新能源的国家战略。例如,部分新能源的发展基金通过Corporate Average Fuel Economy (CAFE)和Comprehensive Environmental Response, Compensation, and Liability Act中的污染罚款机制来筹集。2005年能源政策法案中,明确对于新能源将在2006-2009年间,减免27亿美金的税收(等同于价格降低1.1-2.3美分/千瓦时)。联邦能源监管委员会(The Federal Energy Regulatory Commission(FERC)),对于跨区输电和价格机制有监管权限。

在2007年法案中,有两项促进可再生能源发展的条款未能通过,1)可再生能源生产配额机制:所有电厂必须从新能源中提供15%电力;2)对石油和天然气增加210亿美金的税收来补贴可再生能源基金。但是,各州出台了可再生能源证书机制(Renewable Energy Certificates (RECs)),并且设定了到2020年止的未来可再生能源发展目标,各州水平不一,大致在15%-33%之间。

2009年,美国复苏与再投资法案(American Recovery and Reinvestment Act of 2009),规划将在2009年-2019年间,直接投入700亿美金在可再生能源资助和税收优惠。

风能美国(Wind Powering America (WPA))由能源部倡议成立,主要负责国内各州风电发展与应用的协调和指导。从管理架构上看,风能美国隶属于能源效率和可再生能源办公室(Office of Energy Efficiency and Renewable Energy (EERE))。风能美国通过34个州级风能工作组来推动风电的发展工作。

在风电的发展中,各州政府和立法机构由更大的主导权。2009年11月,有11各州批准了风电的固定入网价格机制。例如,加州由公用事业委员会(The California Public Utilities Commission (CPUC))批准。佛罗里达由州长批准,夏威夷由公用事业委员会和电力公司批准。

固定入网价格机制以20年长期合约和固定价格为基础,按照电力入网时间不同,以尖峰负荷、基准负荷和随机波动负荷的形式、分别核算价格,平均计算,入网价格在13.8-16.1美分/千瓦时之间。但是,也有例外,2012年,有些风电长期合约价格仅4美分/千瓦时。为了接入风电,系统分摊的辅助服务成本在0.1-0.7美分/千瓦时。

各州对于跨区输送可再生能源电力,政策不一,多由州立公用事业管理委员会监管和实施,而且大多数地区有跨区电力波动的强制保险要求。

各州弃风状况也不相同,2009年,ERCOT弃风最高,达到当年区域风力发电的17%。2013年2月份,夏威夷的Maui曾经弃风量高达月度发电量的40%,但是,在3月份,电网调度很快采取降低火电负荷的操作,将3月份的弃风控制在10-15%。有研究表明,从地区一级来说,弃风量控制在4%-8%是正常情况,但是,如果调度加强管理,能实现1%的弃风。

为解决弃风,各州采取了有效的技术措施。

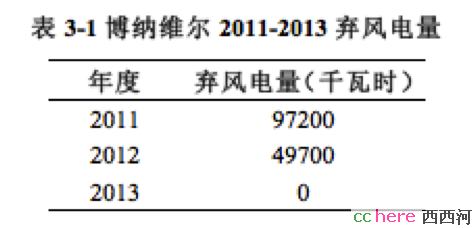

以博纳维尔电力管理局(Bonneville Power Administration (BPA))为例,BPA风电装机4515MW (占全国装机7.5%),采取了两种手段:(1)提高风电预测精度,例如,责成独立电网调度对风电场,连续3个小时,每小时的风电预测误差超过±15%,而且误差容量超过20MW的部分,对超过部分,实施125%的罚款;(2)因为物理容量限制,无法降低火电或者水电负荷时,对于正常风力发电量,由产生物理容量限制的电厂对风电给予市场价格补偿。

可以看出,随着风电补偿机制的推行,博纳维尔的弃风现象很快得到遏制。但是,FERC就此提出不同意见,认为博纳维尔电力管理局此机制过于损害了其他电力的利益,风电的全额补偿并不公平。随之,博纳维尔电力管理局提出新的方案,补偿以双方平等分摊的方式解决。但是FERC却以50%的分摊于风电发展不利为由,驳回申请,并指出补偿应当按照成本核算的办法计算。

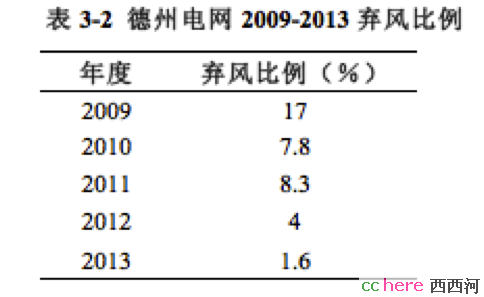

以加州为例,风电装机5830MW,占全国总装机的9.7%,风电在电力市场中参与交易,为保证风电全额利用,(1)系统提供足够的备用容量支持风电的波动;(2)允许风电以负价格上网竞价,正常情况下的系统负价格有下限约束,-30美元/兆瓦时,当风电发电量超过一定时,市场价格下限可以调整为-15美元/兆瓦时,如果市场上仍然有无法消纳的风电,则价格下限继续向下调整到-300美元/兆瓦时。以德州电网(ERCOT)为例,近年来,弃风变化明显,如下表:

解决措施有:(1)投资跨区网络建设,数年间,电网共完成投资68亿美元,可以支撑起18500MW的风电容量,大大超出了ERCOT的风电装机规模(12355MW);(2)优化电网调度,调度时间从以前的15分钟提高到5分钟,提高了系统精确性。

1.3. 德国

截至到2012年,德国新能源提供全国25%左右的电力消费(全国电量603TWh,新能源发电量150TWh),其中风电占9%(风电装机31GW,发电54TWh),太阳能占3%(太阳能装机30GW,发电18TWh)。国家规划目标为到2020年实现35%的新能源电力供应,到2050年新能源电力提供80%的电力消费。

1991年,德国通过可再生能源电力入网法案(The Electricity Feed-In From Renwables Act (StrEG)),法案中保证可再生能源电力入网的基本补贴,另外90%的电力成本来自于最终消费者。其后果一是造成可再生能源发展资金一直不足,进而无法实现德国和欧盟制定的可再生能源发展远景规划;另一方面,直接导致德国居民用电成本在欧盟内属于较高水平。2012年居民用电价格26.61欧元/千瓦时,风电入网接入价格大概在0.15欧元/千瓦时。

目前,德国拥有仅次于中国和美国的世界第三大可再生能源经济总量,这一现实主要归功于2000年起实施的可再生能源法案(The Renewable Energy Sources Act (Erneuerbare-Energien-Gesetz(EEG)))。法案提出了三大原则指导产业发展:(1)以固定上网价格和保证并网设施建设的保护投资原则。风电厂主签订长达20年的固定收入协议,同时鼓励中、小型可再生能源企业并网连接,德国复兴信贷银行为可再生能源投资提供低息融资计划;(2)不增加公众消费成本,而是以排污者付费的方式转嫁可再生能源成本给高污染企业(绝大多数OECD国家采用此办法做为可再生能源补贴来源,而美国,向对应的是以Corporate Average Fuel Economy (CAFE)和Comprehensive Environmental Response, Compensation, and Liability Act中的污染罚款);(3)固定上网价格以每月大约1%的递减机制,促进降低成本。

可再生能源法案确定了电力系统从传统能源到新能源的生产方式转型和传统的集中式供电到分布式供电的生产结构转型。

固定上网价格覆盖70%的可再生能源成本,其余部分由政府提供补贴,最终仍然被消费者承担,在2012年,约为0.03592欧元/千瓦时。

2011年发布德国国家可再生能源行动计划(The Germany National Renewable Energy Action Plan),期望在2020年达到19.6%可在生能源利用目标,以应对欧盟2009年对成员国在可再生能源指导书中提出的目标,2020年底前实现欧盟内20%的可再生能源终端利用。

这些政策和办法的现实执行,使得德国可再生能源的迅速发展,其中,Saxony-Anhalt州,仅风力发电,占2011的电力生产的50%。

可再生能源的跨区输送,目前在德国还尚未成为大问题。四个地区调度中心(EnBW Transportnetze AG, TenneT TSO GmbH, Am- prion GmbH, and 50Hertz Transmission GmbH)主要负责风电调度。2012年,国家电网根据调度需要,弃风359GWh,占风力总发电量的0.78%(当年总风力发电46000GWh)。国家电网为此支付大约3.31千万欧元(约为9.22欧元/千瓦时)的补偿金[注1]给风电场。

弃风的主要原因是大量风电来自于北部沿海地区和中部的风力资源丰富地区,当跨区输送到东部和南部用电地区时,产生输电网和配电网路堵塞。有研究表明,未来弃风问题有可能变严重,根本原因在于网路建设由电网扩张加速法案(2009)管辖。近年来,因为涉及政治原因,网络建设缓慢,原计划在2020年前建成1807公里高压直流(380kV)线路,截至2011年底,仅214公里建成,超过一半工程被延后1至4年。

1.4. 西班牙

截至2011年底,西班牙电力总装机9745万千瓦。是最大负荷的2.2倍,系统备用率高。其中,水电(含抽蓄)装机1666万千瓦,占17.1%;核电装机772万千瓦,占7.9%;煤电装机1138万千瓦,占11.7%;燃油、燃气装机2808万千瓦,占 28.8%;风电装机2066万千瓦,占20.3%;其他电源1380万千瓦,占14.2%。年度总用电量为2599亿度,电网最大负荷为4412万千瓦。风力发电量427亿度,风力发电量占总用电量的16.4%。为了促进风电的持续发展,西班牙可再生能源行动计划制定了2020年40%的发电容量来自可再生能源的远景目标。

随着西班牙风电、太阳能发电等可再生能源的快速发展,整个电源结构发生了较大变化,系统接受可再生能源电力的能力较高。例如,2010年11月9日3时40分,西班牙的风电出力达1223万千瓦,占风电装机容量的62%,占当时系统负荷的54%。

2008年,皇家法案1578/2008(Royal decree 1578/2008)出台了风电固定电价上网机制,规定风电场在建成的头20年里,可以按照最多不高于7.32c/kW的价格结算电价收入。但是,到了2010年,政府开始收紧对于新建项目的可再生能源补贴政策。到了2012年,落实为皇家法案Royal Decree-Laws 13/2012 and 20/2012。因为,政策补贴支出产生了近300欧元的亏损,而风电场的年盈利率高达两位数。法案的核心,对电力生产将收取6%的单一税率,以弥补可再生能源亏损。

良好的跨国跨区互联电网促进了西班牙风电在更大范围内消纳。截至2010年年底,西班牙通过7条400kV、5条220kV等线路与周边的法国、葡萄牙和摩洛哥等国互联。2010年,西班牙净外送电量84.9亿度。可再生能源比例较大的大部分地区目前都需要依靠与周边国家的互联电网来增强电网可靠性。特别是当风电或水电出力较大时,强大的互联电网是西班牙有效消纳可再生能源电量的坚强后盾。

西班牙风电基地与负荷中心相距较远,互联电网是风电大规模开发和远距离输送的重要平台。近年来,西班牙高度重视骨干网架的建设和运行管理,加快400kV与220kV跨国、跨区互联电网建设,加大建设大型风电场送出工程的力度,不仅大幅提升了电网互联规模与交换能力,也促进了风电在更大范围内的送出与消纳。以2010年11月9日为例,为平抑系统负荷变化和消纳风电出力,当日跨国外送功率达到67万-237万千瓦,外送功率占系统总出力的比例最高达到了8.6%,充分发挥了跨国互联 在优化资源利用方面的优势。

但是,当电力需求较低和风电出力较高同时出现时,弃风仍会发生。例如,2010年弃风202.2GWh,占当年风电总量的0.5%,到了2013年,弃风上升为530GWh,大约造成经济损失2.8亿欧元。按照西班牙的2020年长期规划,如果弃风不加以控制,将会高达2300GWh,占风电总量的3.1%。

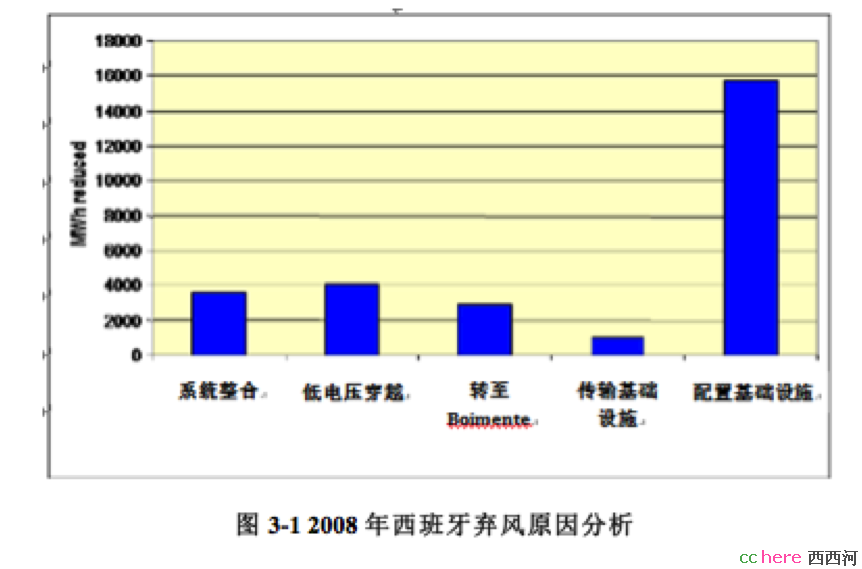

图1 2008年西班牙弃风原因分析

从弃风原因可以看到,绝大多数弃风由配电侧的设施不健全造成,跨区因素造成的弃风电量最少,仅有1GWh,小于总弃风电量的5%。

可再生能源控制中心(The Control Centre of Renewable Energy)意识到弃风的严重性。采取了加强风电场出力管理,抽水蓄能电站建设和国际跨区线路扩展等方法,来降低弃风比例和损失。

*注1:根据可再生能源法案第12条规定:由于网络阻塞而导致的可再生能源电力输送损失,电网系统调度中心负责支付相应的成本,计算依据:95%电厂应得收入+相关损失-节约的成本

本帖一共被 1 帖 引用 (帖内工具实现)

- 相关回复 上下关系2

🙂【原创】国际可再生能源-风电的交易机制介绍

🙂【原创】国际可再生能源-风电的交易机制介绍 (二) 14 周来九 字2682 2015-07-11 04:41:12