- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:【原创】从雷曼的破产谈起【4】该死的衍生物(中) -- 定远麾下

昨天晚上看到了高盛和摩根斯坦利申请成为银行控股公司的新闻,不由的感叹,传统的投行模式走到了尽头,明天将是新的一天。首先是这两家将从现在的融资模式回到商业银行的模式以获得更稳定的长期融资,其次,他们将面临更加严格的银行监管,换句话说,很可能他们的投资模式不会再象以前那么激进了。今天,金融股普遍下跌。

言归正传,话题回到这场危机的始作俑者,次贷。关于次贷的解释河里河外都有很多,此处就不再赘述。在美国,次贷指的是那些不符合两房标准的房贷,一般和贷款者的个人信用,收入和工作情况有关系。值得一提的是,在房市一路上涨的时候,次贷的确让很多低收入者实现了买房的梦想,次贷的广告也以此为噱头。去年在国内,曾听某位高层的朋友提到说,某国有银行曾几次提出发放次级贷款的申请,以使得低收入群可以买房,以此展现建设和谐社会的成就。当时整个国内的目光都放在疯狂的股市上,也幸得次贷危机在下半年就爆发出来,如今中国的金融界虽然也不够开心,至少还可以认真的坐下来,见证这段历史的演化。

同样是这位高层的朋友曾经讲过,国内金融界的当权者一向欣赏美国的这套体系,并有些天真的认为引进这套制度,国内银行的很多问题就可以得以解决。平心而论,制度本身以及衍生物并不是洪水猛兽,背后的人才是问题的根源。不知道此刻中国的高层们现在会以怎样的眼光来看待这场危机,又会有怎样的思考。

在这场次贷危机中,房贷抵押债券的名字已经让人听得耳朵里起了茧子。有的朋友将其与金融衍生品的概念相互混淆。其实衍生品是一个很宽泛的概念,一切根据其他金融资产的价格变化来产生定价的金融工具都算是衍生产品,比如我们熟悉的期货,期权,远期合约Forward Contract,掉期Swap等等,还有就是所谓的证券化产品。

证券化的产品可谓五花八门。笼统的说凡是资产或者可以预期的收入均可以作为证券化的对象。房贷抵押债券只是众多的证券化衍生品中的一种。常见的有以下几种ABS,Asset-backed security,资产抵押债券,用来被抵押的通常有Home Equity Loan(房屋净值贷款,不同于房贷,指的是贷款人以自己拥有的住房为抵押的贷款),信用卡贷款,学生贷款,车贷等等。ABS的概念其实相当宽泛,后面讲到的几种债券也都属于ABS的范畴,只是市场上的ABS通常指的是前面提到的几种资产。CDO,Collateralized debt obligation,债务抵押债券,其抵押的资产一般是企业债券,ABS债券,或者房贷债券。CLO,Collateralized loan obligations,贷款抵押债券,抵押资产是大中型的商业贷款。MBS,Mortgage-backed security,也就是万恶的房贷抵押债券。根据房贷的种类不同又可分为住房房贷抵押债券RMBS和商用不动产贷款抵押债券CMBS。

现在的市场里,是万恶证券化为首。其实最早出现的时候,证券化是作为金融创新的典型。在其鼎盛的时期,很多资产象企业的收入,飞机租赁,电影拍摄,甚至歌星发的唱片,都被作为可打包的资产。其好处是显而易见的。举个简单的例子,假设姚明跟某广告商签订了价值2亿的代言合同,分4年付清。高盛来做个证券化产品,姑且叫作姚债券。姚债券在市场上公开发行,募得两亿美金(此处暂不考虑tranche分级的问题),这两亿就进了姚明的口袋,而相应的,姚明会拿出很小一部分给高盛作为佣金。在接下来的四年里,姚明的代言收入将依据合约转给购买了姚债券的投资者。如果在这四年里广告商因某种原因终止合约,比如,姚明退役,怎么办?没关系,高盛会从保险公司(AIG?)买一份姚明退役的保险,在上述情况发生的时候付给高盛代言合约里剩余的部分,这样投资者也不会有损失。

最初看起来,姚明与广告商的合同有一定的风险,因为广告商有可能中途违约,而作为运动员,其运动生涯也可能有意外,而姚债券的发行让他避免了这种风险,两亿美金马上进账了,虽然损失了一点点佣金。而高盛呢?佣金到手,自己也不用承担风险。投资人看起来钱途也不错。总的说来这是一个双赢的交易。

请注意,要债券是由一个保险公司来承保的。实际上在结构化产品的交易中有很大一部分都是有AIG来保险的。这些保险合同一旦成为废纸,市场上的证券化产品打击可想而知,所以,AIG能倒吗?

从这个例子我们还可以看出投行是如何无恶不作的,没有做不到,只有想不到,可以证券化的东西他们都能给证券化了。所以,哪天你如果在拉斯维加斯赢了巨款,或是种了上千万的彩票,千万要选择一次性将彩金去走。因为,如果你选择分期付清,那么你的彩金一定会被证券化了,而你也就为这万恶之首尽了自己的一分力。

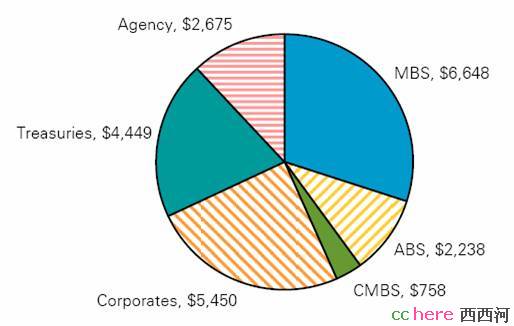

证券化产品的出现,的确解决了风险问题,同时为投行带来了丰厚的利润。下图列出了2007年次贷危机以前的大致情况。以十亿为单位。

图中的MBS和Agency都是RMBS。(所谓Agency,就是由两房和吉利美以及联邦房贷银行这些政府支持的机构所发行的房贷债券)

一切看起来都很美,可问题出在哪呢?

铁牛

本帖一共被 4 帖 引用 (帖内工具实现)

- 相关回复 上下关系8

🙂【原创】从雷曼的破产谈起【4】该死的衍生物(中)

🙂精彩,送花致谢! 豆扑 字0 2008-09-28 12:46:05

🙂送花 迷途的羔羊 字60 2008-09-25 04:33:09

🙂GS和MS的申请应该是为了利用财务规则 1 渔樵 字362 2008-09-24 09:35:43

🙂这个问题我还不太清楚 定远麾下 字336 2008-09-24 19:29:13

🙂除了GAAP 马鹿 字31 2008-09-24 20:24:49

😁GS跟MS也要卖信用卡啦 大黑蚊子 字133 2008-09-24 04:46:01

🙂能赚钱就成了 Levelworm 字24 2008-09-25 04:49:15