- 近期网站停站换新具体说明

- 按以上说明时间,延期一周至网站时间26-27左右。具体实施前两天会在此提前通知具体实施时间

主题:【老拙侃股票61】实盘第10周汇报 -- 老拙

基本面中线实盘投资组合(选股:低市盈率、确定增长、价值创造股中线投资;操作:在回调时买入,涨幅超过15—20%以上部分卖出,下跌买回;市盈率过高时分批卖出,下跌分批买回;基本面发生负面变化时全部卖出)。

本周操作:

本周因为没有达到计划的卖出价位,全周无操作。

帐户持仓情况如下:

起始日期:2007年3月12日

起始金额:300000元

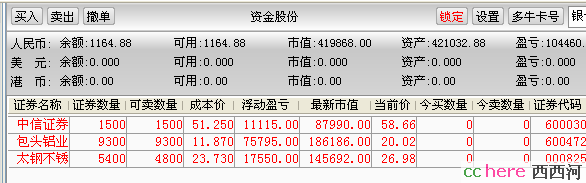

持有现金: 1164元

股票市值:419868元

组合现值:421032元

浮动盈亏:121032元 或 40.34%(比上周上升了3个百分点)

同期沪指涨幅37.18%(2937.91-4030.26)。

持仓评估:

截至本周实盘浮动盈利比同期沪指涨幅高3个百分点或9%。目前实盘全满仓,但风险程度并不高。 [包头铝业]的持仓成本为11.87元,低于现价41%;[太钢不锈]的持仓成本23.73元,低于现价12%;[中信证券]持仓成本51.25元,低于现价13%。

对大势的观察

周末央行宣布上调存款准备金率、存贷款利率,扩大人民币浮动幅度,三管齐下。对此,坊间看法不一,评论人士普遍认为大盘依然会保持强势上升,基经相对谨慎认为将会影响至少是短期影响股市,股民则普遍比较惊恐。

预测大盘走势是我的弱项,尽管前几次管理层出台措施我也都认为不必惊慌,但这一次我的感觉不太一样。这种感觉不是对大盘的走势,而是对市场的感觉。

首先我们必须承认,央行三管齐下多次出手,对于经济的增长必定产生影响,增长幅度必定受到抑制。影响最大的是银行。去年12月我就说过,银行业绩的增长速度已经受到一系列因素的影响。在央行不断调控、居民存款开始减少的情况下,银行业整体的增长预期必然下调。注意,不是上调。由于银行也是上海A股市场最大的权重全体,在银行业整体的增长预期下调的背景下,沪市至少不会出现持续大幅上涨的可能。同样的,央行三管齐下多次出手,对于投资和出口的增长一定会有抑制作用。这种抑制作用对于相关行业的影响,现在还不像银行业这样能够看得比较明显,但却是必须提高警觉的。

在这样的经济背景下,指望价值成长类股票出现大涨,显然是不很实际的。换句话说,从06年年初到今年4月,买入价值相对低估的成长类股票,基本上建仓之后不久就会快速大幅上涨,而在“5.18三管齐下”之后,这种情况将会发生变化,持有价值成长类股票可能需要一个比较长的波动期后,股价才会随业绩确定、资产注入等实质性利好向上突破。有点像[宝新能源]在去年7月至年底长达5个月的盘整波动,无疑对于投资人是一个严峻的考验。因此,投资人从此面临三种选择:

其一,继续坚持价值成长性投资,那就要做好应对长期盘整波动的心理准备。昨天看报纸,看到这样一件事:有位哥们,早在04年就投资[茅台],在熊市里都拿了两年。一个周末,他看报纸,看到报纸上说喝白酒有害健康,于是联想到[茅台]可能受此影响,一晚上都没睡好,周一开盘就把[茅台]给卖了。这个故事可能有点极端,但是告诉我们,在长期持有股价大涨的情况下什么都好说,如果长期持有股价不涨又出了不好的消息是否会影响我们的持有决心?比如,在央行加大调控力度的情况下,市场预期中国经济放缓,金属价格大幅下跌,会不会对持有铜、铝、铅、锌等公司的股票产生影响而在下跌中抛出?再比如,开户数和成交量最近开始下降,会不会对持有[中信证券]产生影响而在下跌中抛出?这些都是很实际的问题。今后,当你按价值成长原则买入这些股票前,必须考虑好这些问题。

其二,改换投资方法,转为对热点题材股的投资。实质上等于用增大风险换取可能的短期快速盈利。估值偏低是价值成长投资的重要依据,在市场普遍估值不低、继续快速增长被调控抑制的情况下,投资于可能因重组、整体上市、资产注入、参股券商等而大幅提升业绩的股票就成为越来越多民间大资金的必然选择。当然,这些大资金通常具有可靠的消息来源,是散户所不能比拟的,因此散户投资热点题材的风险相对较大。

其三,退出股市或部分退出股市。从上面主要投资方法的分析看,有一点是相同的,就是在大盘升到高点,政府加紧宏观调控的背景下,散户投资股市的风险在加大,心理状态因此更加不稳定。以前不稳定关系不大,因为股票基本上都是上涨的,而在“5.18三管齐下”之后,普涨的局面将不会延续下去,心理状态的不稳定就可能造成实际上的亏损或者越来越“睡不着觉”。因此,对于心理状态受到较大影响的散户,退出股市或者部分退出股市,选择其它的投资工具(比如集合理财),我认为是一个正确的选择。不过有一点需要强调,如果选择退出,那么今后大盘无论如何“轧空”上涨,千万不可以“空翻多”,那是最危险的做法。

我的结论是,无论“5.18三管齐下”之后,大盘是否创出新高,风险是在增加的。对于我们来说,主要的风险在于调控是否会影响到钢铁、有色金属行业的业绩增长。

实盘备选股票池

简称 07EPS 本周收盘价(市盈率) 目标价(该价位下的升幅空间)

中信证券 2.65元 58.66(22.1) 80元(36.4%,按30倍市盈率)

太钢不锈 1.85元 26.98(14.6) 37元(37.1%,按20倍市盈率)

包头铝业 1.25元 20.02(16.1) 25元(24.8%,按20倍市盈率)

云南铜业 1.85元 23.92(12.9) 36元(50.5%,按20倍市盈率)

从本周技术面和消息面看上述个股:

[中信证券],下周将进行的中美战略经济会谈,美国提出的重要议题之一是中国进一步开放金融服务领域,重点是指投资银行领域。对于中国证券市场,美国千方百计想要进入,我估计中国政府不太可能放宽到目前就允许外资投行直接进入中国市场,但是作为回应,可能会进一步放宽合资的范围和条件。对于中国的证券公司来说,这是一项潜在的重大利好,有利于国内证券公司进一步改善经营和管理,进一步做大做强。

[太钢不锈],对于钢铁行业,市场个方面依然给予偏好的评估。

[包头铝业],中国铝业股东大会决议中有一条:审议批准了《给予本公司董事会增发股份的一般性授权》, 该项文件具体内容未见,估计会对下一步[中国铝业]整合包铝等企业起到作用。

[云南铜业],周四、周五沪铜连续两个跌停,有可能影响到下周股价走势。沪铜连续大幅下跌,说明前一段[云南铜业]出手卖空是正确的选择。

最后还是请大家提出实盘下周操作的意见和建议。您有什么好股票、好想法都可以跟贴提出。到明日早上,我总结了大家的看法之后,再发一个帖子,说明下周的操作计划。

谢谢各位。

- 相关回复 上下关系8

🙂【老拙侃股票61】实盘第10周汇报

🙂花谢老拙 2 做外贸的 字766 2007-05-22 00:45:22

🙂包铝爆发了,到了23块,是不是合并在即了 东东山 字0 2007-05-22 22:34:48

🙂中国对出口钢材开始征税 1 杨子 字150 2007-05-21 08:29:50

🙂这个实际对上市的钢企,尤其是大钢企 1 gtssp 字212 2007-05-22 00:54:21

🙂近日我国将调整部分商品进出口关税税率 1 左右手 字1578 2007-05-21 08:52:43

🙂对太钢可能是利好 1 忘了 字56 2007-05-21 17:37:06

🙂太钢的产品结构中也有受影响的 1 边走边唱 字58 2007-05-21 18:45:20