主题:【老拙侃股票59】实盘第9周汇报 -- 老拙

- 共: 💬 118 🌺 181

基本面中线实盘投资组合(选股:低市盈率、确定增长、价值创造股中线投资;操作:在回调时买入,涨幅超过15—20%以上部分卖出,下跌买回;市盈率过高时分批卖出,下跌分批买回;基本面发生负面变化时全部卖出)。

本周操作:

本周开盘时,受大盘高开的影响,再次犯了“受情绪化干扰”的错误,临时修改操作计划,以致失去了在高位部分卖出[中信证券]、之后低位买回的机会。

[包头铝业]在20.16元买回100股。

帐户持仓情况如下:

起始日期:2007年3月12日

起始金额:300000元

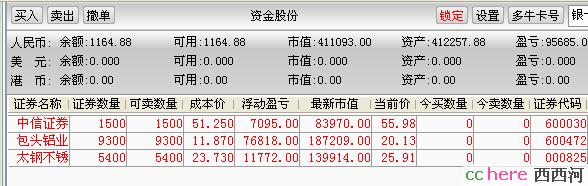

持有现金: 1164元

股票市值:411093元

组合现值:412257元

浮动盈亏:112257元 或 37.42%(比上周下降3个百分点)

同期沪指涨幅36.89%(2937.91-4021.68)。

持仓评估:

本周实盘浮动盈利与同期沪指涨幅基本相同。目前实盘全满仓,但风险程度并不高。 [包头铝业]的持仓成本为11.87元,低于现价41%;[太钢不锈]的持仓成本23.73元,低于现价9%;[中信证券]持仓成本51.25元,低于现价9%。

对大势的观察

本周沪指再以天量大涨4.7%,但是市场上担忧的情绪随着大盘的攀升而快速上升,到周五升浪已经显露疲态。周末前后,管理层发出一系列调控信息,将进一步压制大盘的升势:

中国证监会发文《关于进一步加强投资者教育、强化市场监管有关工作的通知》。对此,我的理解是,通过加强对投资者的教育和市场监管,重点在于“继续强化对内幕交易和操纵股价等违法行为的打击力度,尤其是要严查上市公司高管人员、证券从业人员利用内幕信息牟取不正当利益的行为。要针对当前炒作市场重组概念的情况,严格监管借壳上市等重组行为。要继续深入开展打击非法证券活动,防止不法分子利用虚假信息诱骗投资者,影响社会稳定。要向社会公布举报电话,强化对违法违规行为的社会监督。要进一步健全查处市场违法违规行为的快速反应机制,对违规行为和股价异动情况,做到早发现、早介入,发现一起、查处一起,决不姑息,进一步增强监管的有效性,保持强大的执法威慑力。”由于A股市场近期涨幅主要来自于题材股,所以此举必然对大盘起到较大的压制作用。但是,它对于价值投资确实是实质性的利好,因为前一阶段正是由于题材股的大涨分流了大量资金并使市场出现了比较严重的结构性泡沫,所以管理层加大监管力度会使资金流向规范的价值投资方向。当然也不排除股民将脏水和孩子一块儿倒出去的情况发生。

银监会发出《调整商业银行代客境外理财业务境外投资范围的通知》,允许QDII投资境外股市。这对H股是重大利好,对A股未必是重大利空。我们应该看到这样几点。第一,在人民币加速升值的情况下,将人民币换成外汇投资境外股市必须考虑长期汇率损失问题,显然未必是明智的举措,因此此举分流的应该主要是居民的外汇存款,并不能有效降低人民币的流动性问题;第二,在中国经济快速增长和人民币持续快速升值的背景下,QDII较好的投资目标应该是人民币资产也就是H股;第三,银行代客境外理财,并不等于居民境外投资,因此QDII的规模依然受到较大的限制,可以投入H股的资金短期内不会很大。但是此举肯定会影响香港市场投资者对H股的预期,从而推高H股市值。H股上升,与A股的差价将会减小,含H股的A股的风险由此将会下降;另一方面,由于放宽QDII的投资范围,将会吸引更多的居民外汇投入,从而增大银行的收益。所以该文对于银行股是一个利好。顺便说一句,国内银行股目前是不允许混业经营的,而国际上的银行是允许混业经营的,在这一点上国内银行处于明显劣势,或者说,国内银行今后进一步的更大发展,有赖于进一步扩大金融服务经营范围,也就是说管理层在金融服务经营范围上的任何放开措施,对于银行都是利好。由于银行股在A股市场上占有很大的权重,所以对银行股的利好,就会影响到A股市场。当然,我们不能排除此举在A股市场引起一定的短期恐慌情绪,从而带动股市下跌。

还有一条,《国有股减持政策即将出台》:“国资委研究中心有关负责人表示,针对国有控股股东已开始减持问题,国资委准备在审核、信息披露、高管责任等三方面分别作出规定。证监会也将在本月制定特别信息披露的规定,用以约束所有大股东的减持,以防止巨大规模的解冻可能对股市造成的破坏。”这条消息也要两面来看。一方面,它在大牛市中提醒人们,国有股肯定是会减持的。另一方面,它表示国有股减持也要走上规范的道路。

总之,我的感觉是,本轮牛市“一路飙升”的阶段就要过去,“高位波动”的阶段很快就要到来。在“一路飙升”的阶段,股民随便买股,只要捂得住,就都能盈利,区别仅在于多少而已;而在股市的波动阶段,这种情况必定改变,持股获利的前提就必须是对于公司业绩成长的信心。

实盘备选股票池

简称 07EPS 本周收盘市盈率 目标价(该价位下的升幅空间)

中信证券 2.65元 21.1 80元(42.9%,按30倍市盈率)

太钢不锈 1.85元 14.0 37元(42.9%,按20倍市盈率)

包头铝业 1.25元 16.1 25元(24.2%,按20倍市盈率)

云南铜业 1.85元 13.1 36元(48.4%,按20倍市盈率)

从本周技术面和消息面看上述个股:

[中信证券],进入5月份,市场日均成交量再创新高,维持在3000亿左右;与此同时,由公司主承销的 [中信银行]、[潍柴动力]、[交通银行] 等IPO项目接连上市。总之,代理证券买卖和承销经纪费收入都会高于我们前期的预测。[懿和]估算2季度每股盈利到了1.1元,咱们就算留有很大的余地,还按07年2.65元计算,市盈率才20倍,很低了。证券公司跟上面说到银行一样,还有很多金融服务业务有待于管理层放开,比如股指期货,比如融资融券等等。所以,即便考虑到今后大盘调整,成交量有减少的可能,仍然可以作为中长期投资的目标。

[太钢不锈],本周利好为主:国内钢材价格稳中上升,4月份钢材出口依然强劲,核能用不锈钢研制成功等等,总之基本面向好。

[包头铝业],中铝股价升至20元以上,对于[包铝]形成支撑。按包铝1股换中铝1.2股的预期,包铝合理股价应在24元以上。

[云南铜业],列入实盘备选,理由见专业分析员文章《云南铜业盈利能力被低估》。其中我最认同的观点是:“铜是我国最短缺的有色金属资源之一,目前除了关注中国铜进口量这个中国需求因素外,还应密切关注印度这个全球第二人口大国的铜需求。中国的城市化和工业化的进程刚稳步推进,国际有色金属价格就屡创新高,如果印度的城市化和工业化进程开始稳步推进,未来有色金属的短缺程度与目前相比将有过之而无不及。”考虑到印度正在大力发展电力行业,铜是如此,包铝生产的铝合金棒材、电工圆铝杆也是如此。

说明:由于组合中已经有了[太钢不锈]且[鞍钢股份]价位居高不下,故将[鞍钢]从组合中剔出,并非不看好[鞍钢]。[东方电机]整体上市迟迟不见公告,必将影响到07年业绩,故剔出。

另外[豫光金铅]再次升到17元以上,建议持有者减持,乘[云南铜业]下跌时换股[云铜],毕竟云铜13倍市盈率,大大低于[豫光金铅]超过20倍市盈率,此举应可降低风险,增大中期盈利水平。

最后还是请大家提出实盘下周操作的意见和建议。您有什么好股票、好想法都可以跟贴提出。到明日晚上,我总结了大家的看法之后,再发一个帖子,说明下周的操作计划。

谢谢各位。

本帖一共被 2 帖 引用 (帖内工具实现)

- 相关回复 上下关系8

🙂【老拙侃股票59】实盘第9周汇报

🙂顶,趋势派! 刘豫州 字0 2007-05-16 20:36:53

🙂不在大跌中卖出好股票 20 老拙 字1566 2007-05-16 20:22:33

🙂云南铜业股份有限公司非公开定向募集资产评估调整公告 1 刘豫州 字134 2007-05-17 18:34:50

🙂网上有人要投诉云南铜业 1 追猪的风 字161 2007-05-17 21:21:56

🙂能分析下这个公告对云铜股价的影响吗? 药师 字6 2007-05-17 19:12:42

🙂少支付1.85亿,应属利好 半仙 字0 2007-05-17 18:47:35

🙂【原创】现在体现出老拙选股的优越性了 2 骑毛驴上班 字499 2007-05-17 08:37:57